2021中國大陸經濟新情勢與臺商經營布局

- 資料發布日期:110-02-22

- 最後更新日期:110-02-22

文《高長》東華大學公共行政學系榮譽教授

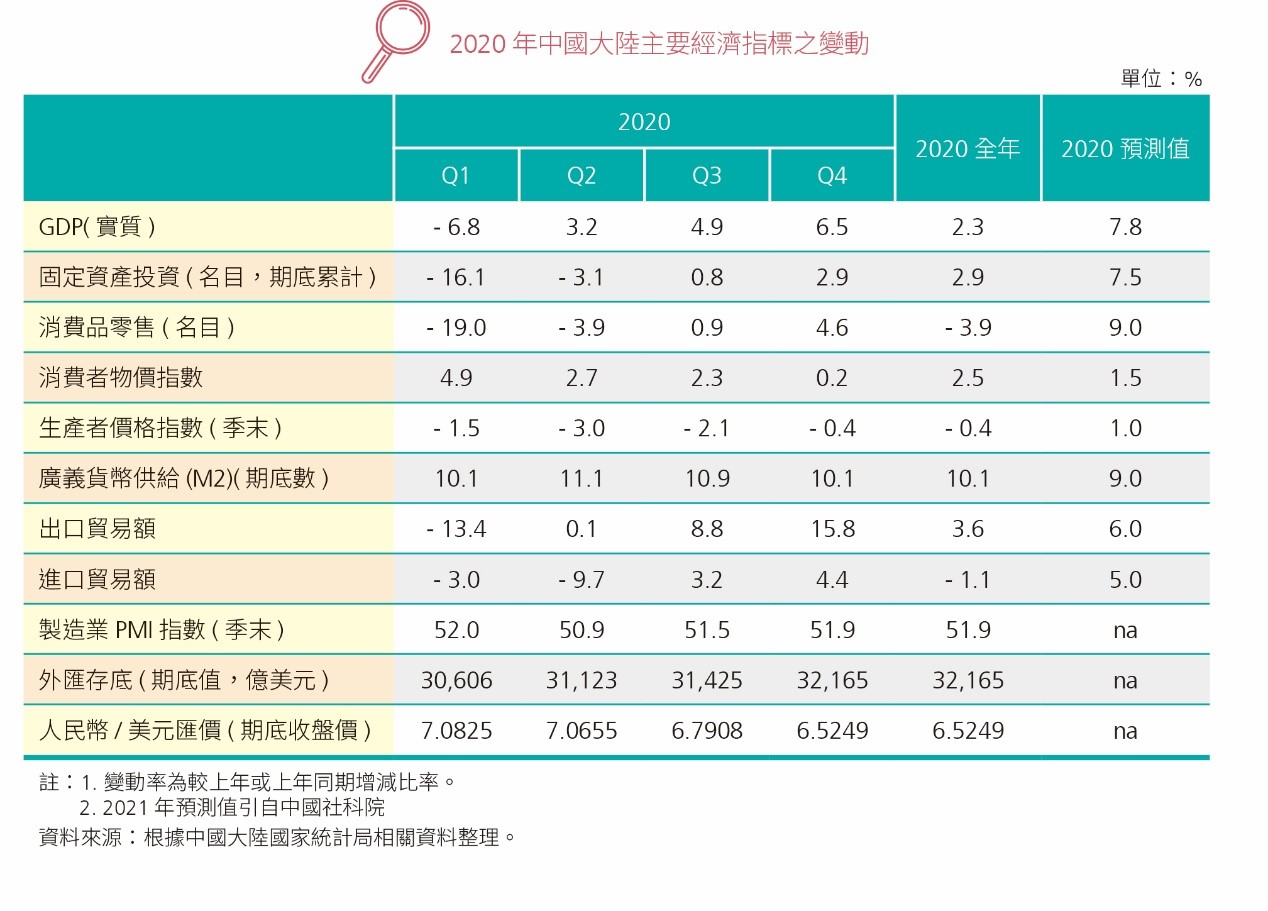

新中國大陸國家統計局2021年(民國110年)1月18日公布2020年經濟運行成果數據,其中,國內生產總值(GDP)達到101.6萬億元人民幣,較上年度成長2.3%。儘管經濟成長率創下改革開放以來的新低,但在疫情肆虐全球,各國經濟都呈現不同程度衰退的背景下,中國大陸還能夠保持經濟正的成長,超過國際貨幣基金(IMF)最新公布的預測值1.9%,殊屬難得。

去(2020)年中國大陸經濟的整體表現開低走高(附表),受到疫情影響最為嚴重的是第一季,當季GDP較上年同期衰退6.8%;第二季開始逐漸改善,GDP成長3.2%;進入第三季,經濟觸底反彈,經濟復甦力道漸強,經濟成長率提高至4.9%;第四季進一步上升至6.5%,甚至已超過疫情前之水準。

2020年經濟表現開低走高

在疫情的衝擊下,中國大陸的經濟表現令人矚目,主要是信用擴張政策奏效;資料顯示,去年1-10月社會融資總額大幅增加了60%。寬鬆的信貸環境,支持企業、家庭與地方政府大幅擴張資產負債表規模,尤其企業樂於大筆借貸,推動復工復產,助長實體經濟活動與工業生產。

其次是出口實績出乎意料的好表現。資料顯示,中國大陸進出口從去年6月開始逐月呈現明顯的回溫,推動全年進出口、出口總值雙雙創歷史新高。主要是因疫情下中國大陸的生產活動逐漸恢復正常,而歐美各國產能受到疫情反覆的衝擊,供給能力遲遲難以修復,尤其一些國家對防疫物品、居家生活和辦公用品的需求,使得中國大陸的產能恢復和歐美市場的需求刺激相得益彰。

經濟成長的動能,主要得力於淨出口,其次是固定資產投資,特別是基建和房地產投資,顯示走回依靠擴大投資帶動經濟成長的老路,因而過去常受到詬病的殭屍企業、銀行的信貸風險,甚至衍生系統性金融風險,或將再復發甚至更惡化。「三駕馬車」中的民間消費表現則乏善可陳,去年受疫情影響呈現衰退趨勢延續到第三季,第四季才出現緩慢復甦,全年平均仍衰退了3.9%。

物價方面,消費者物價指數呈現前高後低趨勢,全年平均上漲2.5%,漲幅比上年度回落0.4個百分點;其中,食品價格上漲10.6%,漲幅較上年度擴大1.4個百分點,非食品價格變動較小,僅上漲0.4%,漲幅較上年下降1.0個百分點。

去年12月中旬舉辦的中央經濟工作會議政府工作報告中,不諱言的指出當前宏觀經濟環境仍然存在諸多風險和不確定性。就外部環境來看,主要表現在地緣政治風險方面;其次是美中經貿摩擦長期化;第三是新冠肺炎疫情蔓延世界各國,疫情衍生的各類風險難料;第四是後疫情時期全球供應鏈去中心化趨勢;第五是國際保護主義、逆全球化潮流興起,全球經濟秩序進入動盪調整期。

從國內環境來看,主要是國內投資報酬率下降,民間投資意願低迷不振;其次是城市中等收入群體占比萎縮,社會階層M型化;第三是經濟呈現「K型復甦」,也就是兩極化現象,服務業停滯不前,復甦基礎不牢固;第四是刺激政策不斷加碼、社會融資大增,金融業或將面臨更多壞帳風險;第五是債務水位明顯上升,尤其地方政府隱形債務(地方債),以及頻傳鉅額違約的國企;官方公布的資料顯示,非金融債務槓桿率已經從244.3%飆升至269.2%, 系統性金融風險已逼近臨界點。

未來宏觀政策 主軸為「穩中求進」

為因應疫情變化和外部環境存在的諸多不穩定、不確定性,去年中央經濟工作會議指出,未來一年的經濟工作將以「穩中求進」為主軸,強調「立足新發展階段,貫徹新發展理念,構建新發展格局」,「推動高質量發展」。主要經濟工作任務包括強化國家戰略科技力量;增強產業鏈供應鏈自主可控能力;堅持擴大內需戰略基點;全面推進改革開放;解決好種籽和耕地問題;強化反壟斷和金融創新監管,防止資本無序擴張;解決好大城市住房突出問題,堅持住房不炒;做好碳達峰、碳中和工作等八大項。

同時,中央經濟工作會議也定調六大政策方向,一是2021年宏觀政策「要保持連續性、穩定性、可持續性」,「不急轉彎」;強調政策穩定性護航穩成長、防風險;二是關於房市政策,重申住房不炒,重點強調租賃住房市場建設;三是關於產業政策,將積極「推動經濟高質量發展」;四是擴大需求,以擴大內需為基點,推動改革和開放相互促進;五是追求科技自主,推動科技自立自強,破除科研機制障礙。六是宣示「要繼續實施積極的財政政策和穩健的貨幣政策,保持對經濟恢復的必要支持力度」,「更加精準有效,不急轉彎」。

積極財政政策強調「提質增效」、「更可持續」。去年財政赤字率估計達到3.6%,已超出3%預定目標,為求「更可持續」,預料新的一年財政寬鬆力度或將減弱;不過,也強調「保持適度支出強度」,隱含今年財政支出漲幅縮小,但不致於大幅縮減。財政政策對促進經濟結構調整有新的期許,一是要「增強國家重大戰略任務財力保障」,加強支持新基礎建設等領域,在促進科技創新、加快經濟結構調整、調節分配收入上有所作為,二是要積極「化解地方政府隱性債務風險」,倡導「黨政機關要堅持過緊日子」;預料今年地方專項債發行規模將縮減。

貨幣政策維持「穩健」的基調,強調「靈活精準、合理適度」。重點之一在於「保持貨幣供應和社會融資規模增速同名義經濟增速基本匹配」,意味著未來一年信用政策或將較上年度更加克制,不過,由於低基期因素,今年名義經濟成長率應不會太低,必也為貨幣政策的施展提供了空間。

其次是「保持宏觀槓桿率基本穩定」,預期不會重複2018年「去槓桿」政策的做法和力度。第三是將加大力度健全金融機構公司治理,完善債劵市場法制,以避免包商銀擠兌、債劵市場暴雷事件再發生。第四是「處理好恢復經濟和防範風險關係」,對地方政府債務、高槓桿、銀行不良以及退廢債風險嚴加防範。第五是今年全面降準、調整政策利率的概率都不高,但窗口指導信貸投放節奏和方向或將成為常態。

2021年經濟展望審慎樂觀

展望2021年中國大陸經濟成長,按IMF、OECD、亞洲開發銀行、穆迪(Moody’s)、惠譽國際(Fitch Ratings)等國際機構預估可以達到7.0%到8.2%之間,相較於全球平均水準5%左右,表現不差。順著中國大陸經濟的大趨勢和宏觀政策動向,未來一年可關注的投資機會,首先是在新型城鎮化建設方面,去年5月在「人大」、「政協」兩會上提出的新型城鎮化建設,重點在城市群的發展,包括軟、硬體建設,解決 3 億農民家庭的市民化,擴大居民消費能量;大力提升縣城公共設施和服務能力,改造老舊城鎮小區,發展用餐、保潔等多樣社區服務。

其次是在新型基礎設施建設方面。涵蓋七大領域和三大方面基礎設施,前者包括5G、大數據中心、人工智能、工業互聯網、特高壓、新能源汽車充電樁、城際高鐵和軌道交通等。後者「信息基礎設施」是指以5G、物聯網、工業互聯網、衛星互聯網為代表的通信網絡基礎設施;以人工智能、雲計算、區塊鏈等為代表的新技術基礎設施;以數據中心、智能計算中心為代表的算力基礎設施。「融合基礎設施」包括智能交通、智慧能源等基礎設施。「創新基礎設施」包括重大科技基礎設施、科教基地設施、產業技術創新基礎設施等內容。

第三是「雙循環」政策下擴大內需、促進民間消費的商機。某些消費領域與人民生活、美好生活的需求密切相關,譬如醫療、旅遊、幼兒教育等,還有很大的成長空間。服務消費將是民間消費新的成長點。

第四與改善民生福祉政策相關的領域。從鄉村振興、高質量就業、教育、衛生、社會保障、收入分配等諸多領域著力;擴大基本公共服務並確保實現均等化。

不過,誠如前述,中國大陸官方對於今年經濟情勢的預期仍多所保留,臺商在關注中國大陸投資商機的同時,也不能忽視商務環境多變可能衍生或潛在的風險,必須謹慎評估與未雨綢繆因應對策。

投資中國大陸 機會與風險並存

首先,美中貿易戰迫使外資企業撤離中國大陸,加上美國通過減稅等手段吸引製造業回流,中國大陸在全球供應鏈架構中的光環似已不如往昔。其次,在疫情衝擊下,高度全球化的產業鏈顯得脆弱不堪,跨國企業重新審視他們在中國大陸布署的資源;後疫情去中心化、「去中國化」形勢,對中國大陸經濟與高端產業發展相當不利。第三,美中兩國的貿易摩擦,在拜登執政後或將不至於更惡化,但拜登政府對中國大陸不公平競爭行為之制衡、不正當競爭行為的打擊不會停止;尤其在科技領域,科技實力是兩國戰略競爭的核心,拜登政府勢必對中國大陸繼續施壓、封鎖。

從經商環境的角度觀察,美中貿易全國委員會最近的調查資料顯示,美商關切美中關係、新冠肺炎疫情、中資企業競爭威脅、關稅、成本增加、不公平的競爭環境等,不利於企業正常經營;其中不公平的競爭環境,包括許可和監管審批、數據流動、知識產權保護、創新政策、外商投資限制等。

受訪美資企業表示,中國大陸企業享受政府採購特殊優待,同時在標準制定和優惠融資方面也具有優勢;不公平的競爭環境讓中資企業比外資企業更有優勢,使得美國企業競爭日益艱難,因此,儘管中國大陸仍然是大多數受訪美商企業的重要市場,樂觀情緒卻在減弱,投資態度趨保守。

其他各國商會對中國大陸商務環境的調查報告,與美國商會的調查發現大同小異。其中,最受各國商會詬病的,主要包括勞動力成本上漲,人才難覓、留才困難,社保、稅費負擔重,本土企業崛起與不正當競爭、市場壁壘與投資限制、地區保護主義興盛,法律法規不明確、選擇性執法,官僚行政潛規則多,網路控制嚴格等。

在美中貿易戰和新冠疫情雙重衝擊下,中國大陸經濟成長動能減弱、經濟前景不確定性上升,導致跨國企業新投資陷入觀望,以及供應鏈調整和產能轉移現象。臺商在把握美國「去中國化」和中國大陸「去美國化」帶來商機的同時,更應關注短鏈、多元化供應鏈布局已是大勢所趨,並避免陷入選邊戰的困境。

相關圖片

高長提醒台商把握「去中國化」轉單效應

350-09-01

熱門推薦

我國對外投資區域布局愈趨多元化【焦點新訊】

蘇嘉全:感謝台商攜手海基會守護國人 持續協助台商轉型升級再創商機【最新活動】

《反外國不當域外管轄條例》與FSR之衝突:跨境企業的風險管理策略【精選文章】

臺灣第一支身障棒球隊 揮出不放棄的精神【深度專訪】

從減碳到碳權:企業自願減量專案申請與實務解析【兩岸經貿講座輯要】

2026大陸新仲裁法施行後的爭議解決新格局:臺商的機遇與挑戰【臺商財經法律顧問專欄】