大陸政策性搬遷補償之稅務及匯出規定(下)

- 資料發布日期:109-09-18

- 最後更新日期:109-09-18

文《葉祐逸》漢邦管理顧問有限公司經理

(承接上期)

二、政策性搬遷之稅務優惠

(四)土地增值稅

根據大陸《土地增值稅暫行條例》(2011年修訂)第8條規定、《土地增值稅暫行條例實施細則》(財法字[1995]6號)第11條規定,對被徵收單位或個人因國家建設的需要而被政府批准徵用、收回房地產的,免徵其土地增值稅。

台商企業為被徵收單位,房地產被政府批准徵收,按上述規定可免徵土地增值稅。

(五)企業所得稅

大陸「國家稅務總局」對企業政策性搬遷的稅務處理,並因應實際企業所得稅稅收徵管的問題,發布《企業政策性搬遷所得稅管理辦法》1(下稱《辦法》),其中台商企業應注意的相關內容包括:

1.報送時間與資料

企業應當自搬遷開始年度,至次年5月31日前,向主管稅務機關(包括遷出地和遷入地)報送政策性搬遷依據、搬遷規劃等相關材料。逾期未報的,除特殊原因,經主管稅務機關認可外,搬遷收入和以後實際發生的、與搬遷相關的各項支出,均應按《企業所得稅法》規定進行稅務處理2。此外,企業在搬遷完成年度,向主管稅務機關報送企業所得稅年度納稅申報表時,還應同時報送《企業政策性搬遷清算損益表》及相關材料3。相關材料包括4:

(1)政府搬遷文件或公告;

(2)搬遷重置總體規劃;

(3)拆遷補償協定;

(4)資產處置計畫;

(5)其他與搬遷相關的事項。

2.搬遷所得計算及處理方式

企業在搬遷期間發生的搬遷收入和搬遷支出,可以暫不計入當期應納稅所得額,而在完成搬遷的年度,對搬遷收入和支出進行匯總清算。企業的搬遷收入,扣除搬遷支出後的餘額,為企業搬遷所得。企業應在搬遷完成年度,將搬遷所得計入當年度企業應納稅所得額計算納稅5。

搬遷完成年度,包括以下二種情形6:

(1)從搬遷開始,5年內(包括搬遷當年度)任何一年完成搬遷的。

(2)從搬遷開始,搬遷時間滿5年(包括搬遷當年度)的年度。

3.搬遷收入範圍

企業的搬遷收入,包括搬遷過程中從本企業以外(包括政府或其他單位)取得的搬遷補償收入,以及本企業搬遷資產處置收入等7。

企業取得的搬遷補償收入,是指企業由於搬遷取得的貨幣性和非貨幣性補償收入。具體包括8:

(1)對被徵用資產價值的補償;

(2)因搬遷、安置而給予的補償;

(3)對停產停業形成的損失而給予的補償;

(4)資產搬遷過程中遭到毀損而取得的保險賠款;

(5)其他補償收入。

企業搬遷資產處置收入,是指企業由於搬遷而處置企業各類資產所取得的收入。企業由於搬遷處置存貨而取得的收入,應按正常經營活動取得的收入進行所得稅處理,不作為企業搬遷收入9。

4.搬遷支出範圍

企業的搬遷支出,包括搬遷費用支出以及由於搬遷所發生的企業資產處置支出。搬遷費用支出,是指企業搬遷期間所發生的各項費用,包括安置職工實際發生的費用、停工期間支付給職工的工資及福利費、臨時存放搬遷資產而發生的費用、各類資產搬遷安裝費用以及其他與搬遷相關的費用。

資產處置支出,是指企業由於搬遷而處置各類資產所發生的支出,包括變賣及處置各類資產的淨值、處置過程中所發生的稅費等支出。企業由於搬遷而報廢的資產,如無轉讓價值,其淨值作為企業的資產處置支出10。企業發生的購置資產支出,不得從搬遷收入中扣除。同時,大修理支出應進行資本化,不得從搬遷收入中扣除11。

5.搬遷所涉及資產的稅務處理方式

企業政策性搬遷所涉及的資產,《辦法》中區分兩種情況進行處理:一是,搬遷後原資產經過簡單安裝或不安裝(如無形資產)仍可以繼續使用的,在該資產重新投資使用後,繼續計提折舊或攤銷費用12;二是,搬遷後原資產需要大修理後才能重新使用的,該資產的淨值加上大修理支出,為該資產的計稅成本。在該資產重新投資使用後,就該資產尚可使用的年限計提折舊13。

企業搬遷期間新購置的各類資產,應按大陸《企業所得稅法》及其實施條例等有關規定,計算確定資產的計稅成本及折舊或攤銷年限14。

6.搬遷損失稅務處理方式

企業政策性搬遷損失,是指企業搬遷收入扣除搬遷支出後為負數的數額。搬遷損失可以一次性在搬遷完成年度,作為企業損失扣除;或自搬遷完成年度起,分3個年度均勻作為企業損失扣除。企業一經選定處理方法,就不得改變15。

7.企業虧損彌補期限計算方式

企業以前年度發生尚未彌補的虧損的,凡企業由於搬遷停止生產經營無所得的,從搬遷年度次年起,至搬遷完成年度前一年度止,可作為停止生產經營活動年度,從法定虧損結轉彌補年限中減除;企業邊搬遷、邊生產的,其虧損結轉年度應連續計算16。

下表為台商企業政策性搬遷所涉及主要稅種的處理方式:

三、台商獲得搬遷補償合法匯出的要件

根據大陸《外商投資法》第21條規定,外國投資者在中國境內的出資、利潤、依法獲得的補償、清算所得等,可以依法以人民幣或者外匯自由匯入、匯出。《台灣同胞投資保護法》第10條規定,台灣同胞投資者依法獲得的投資收益、其他合法收入和清算後的資金,可以依法匯回台灣或者匯往境外。

近年來大陸地價高漲,若台商企業遭政策性搬遷,大多不在原省市再投資,除了轉投資其他省市繼續經營,也可能結束營業。以下分別就繼續經營與結束營業二種模式,說明台商企業將搬遷補償收入合法匯出境外的方式。

(一)繼續經營

如台商企業完成上述搬遷清算程序後,先依法彌補以前年度虧損,企業尚有未分配利潤,可依據大陸《公司法》(2018年修訂)第46條規定由董事會制訂企業的利潤分配方案,再由股東會依據《公司法》第37條規定審議批准企業的利潤分配方案,待企業依據《企業所得稅法》(2018年修訂)第37條規定實行源泉扣繳完稅後,可提供以下文件向銀行申請直接投資外匯利潤匯出17:

1.本次利潤匯出相關的董事會利潤分配決議;

2.經審計的財務報表;

3.稅務備案表原件,應加章簽註本次匯出金額和匯出日期。

(二)結束營業

如果台商企業利用政策性搬遷的機會,決定結束營業,無需適用《企業政策性搬遷所得稅管理辦法》進行稅務處理,直接進入清算程序。根據大陸《外匯管理條例》(2008年修訂)第22條規定,依法終止的外商投資企業,按照國家有關規定進行清算、納稅後,屬於外方投資者所有的人民幣,可以向經營結匯、售匯業務的金融機構購匯匯出。

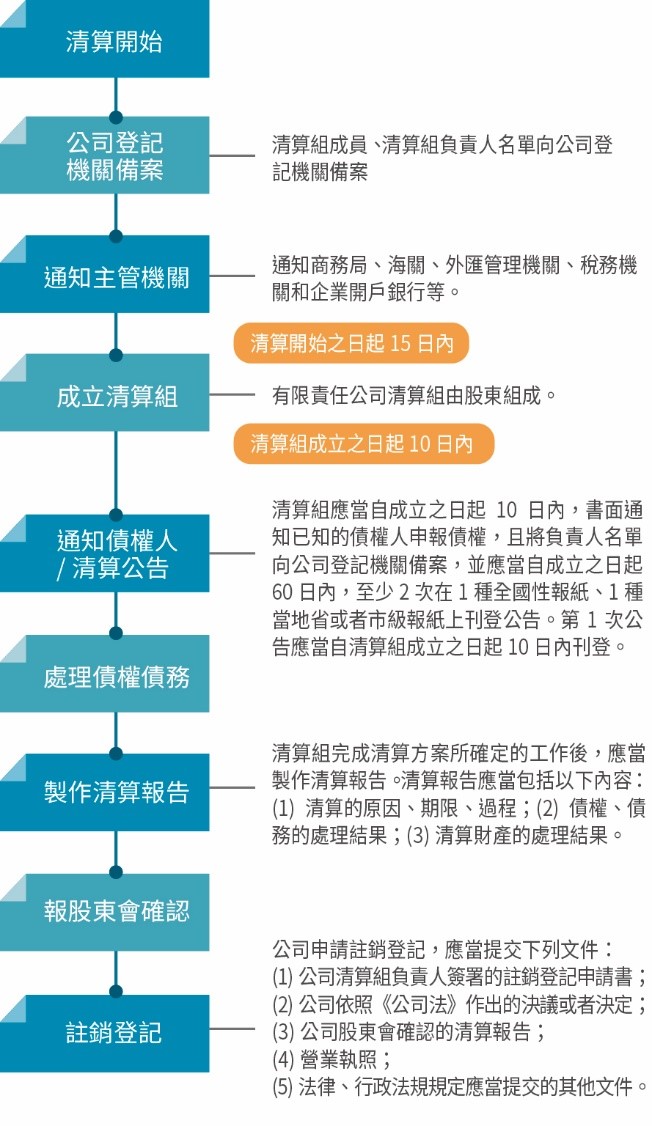

1.清算註銷程序

台商企業無意繼續經營,按大陸《公司法》及相關法令規定,向登記機關申請公司清算、註銷,並將清算剩餘財產分配給投資者。首先依據《公司法》第180條規定,由股東會決議解散。其次辦理清算、註銷,相關之程序、所需時間及應注意事項彙總說明如右圖:

2.清算稅務處理方式

依據大陸《關於企業清算業務企業所得稅處理若干問題的通知》(財稅[2009]60號)規定,茲將清算稅務處理方式彙列如右:

(1)清理所得

企業應將整個清算期作為一個獨立的納稅年度計算清算所得。

(2)剩餘資產

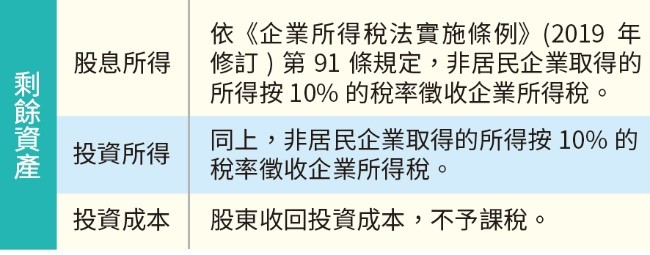

①企業全部資產的可變現價值或交易價格減除清算費用、職工的工資、社會保險費用和法定補償金,結清清算所得稅、以前年度欠稅等稅款,清償企業債務,按規定計算可以向所有者分配的剩餘資產。

②被清算企業的股東分得的剩餘資產的金額,應先依股東佔股份比例計算於累計未分配利潤和累計盈餘公積所佔之金額,作為股息所得;剩餘資產減除股息所得後的餘額,超過或低於股東投資成本的部分,應確認為股東的投資轉讓所得或損失。如下圖所示:

3.剩餘資產匯出方式

大陸《外國投資者境內直接投資外匯管理規定》(匯發[2013]21號)第10條規定,因清算需向境外匯出資金的,外商投資企業在辦理相應登記後,可在銀行辦理購匯及對外支付。

《國家外匯管理局關於進一步簡化和改進直接投資外匯管理政策的通知》(匯發[2015]13號)規定,改由銀行按照本通知及所附《直接投資外匯業務操作指引》直接審核辦理境內直接投資項下外匯登記和境外直接投資項下外匯登記。

依據《直接投資外匯業務操作指引》規定,銀行應根據清算流出控制信息表為申請主體辦理資金匯出。銀行或外匯局在備註欄中進行備註的,匯款銀行應同時結合備註內容辦理。銀行應在業務辦理後及時完成國際收支申報。

台商企業清算註銷後,銀行審核剩餘資產匯出材料包括:

(1)業務登記憑證。

(2)外匯局資本項目信息系統銀行端中列印的清算流出控制信息表。

四、結論

台商企業如欲將搬遷補償收入合法匯出境外,已完納繳稅義務,則資金應可依上述規定進行匯出,惟大陸不定時在中央執行宏觀調控的狀態下,各家銀行的匯出額度受到中央管控,也可能會遇到行政作業的干預(例如向上呈報、尚待審閱、未獲批示、行長出差等藉口託詞)而影響資金的匯出,但此僅為時間性的延遲,在提交材料充分的情況下仍可依法匯出。

註1、大陸國家稅務總局2012年第40號公告。

註2、《辦法》第22條。

註3、《辦法》第25條。

註4、《辦法》第23條。

註5、《辦法》第15、16條。

註6、《辦法》第17條。

註7、《辦法》第5條。

註8、《辦法》第6條。

註9、《辦法》第7條。

註10、《辦法》第8、9、10條。

註11、《辦法》第14條。

註12、《辦法》第11條。

註13、《辦法》第12條。

註14、《辦法》第14條。

註15、《辦法》第18條。

註16、《辦法》第21條。

註17、《關於進一步推進外匯管理改革完善真實合規性審核的通知》(2017年1月18日國家外匯管理局匯發[2017]3號)第7點。

相關圖片

345-13-01

345-13-02

345-13-03

熱門推薦

國發基金主題式百億添新軍 管理會通過「投資臺灣生醫產業實施方案」【焦點新訊】

蘇嘉全:感謝台商攜手海基會守護國人 持續協助台商轉型升級再創商機【最新活動】

全球無人機產業發展趨勢與台灣布局──移地邏輯下的軍民共用生態系【精選文章】

臺灣第一支身障棒球隊 揮出不放棄的精神【深度專訪】

從減碳到碳權:企業自願減量專案申請與實務解析【兩岸經貿講座輯要】

2026大陸新仲裁法施行後的爭議解決新格局:臺商的機遇與挑戰【臺商財經法律顧問專欄】