中國大陸數位金融產業生態與發展趨勢

- 資料發布日期:110-06-16

- 最後更新日期:110-06-16

文《吳孟道》

台灣經濟研究院研究六所所長

前言

近年來,隨著網路普及與數位轉型需求,行動通訊、雲端運算與人工智慧等工具,普遍被應用在各個金融服務場景。包括支付、借貸、匯款、理財、保險及加密貨幣等領域,都可見到這類結合科技與金融的創新應用模式,如雨後春筍般冒出。而這種被稱為數位金融(或稱金融科技)的發展模式,由於更具成本優勢與良好的客戶體驗,也因此更容易且快速地融入人們生活之中,慢慢取代傳統金融服務行為。同時間,伴隨愈來愈多的科技業者跨域創新,加上各國政府在相關金融政策與法規的鬆綁,金融產業也跟著掀起一番巨大革命。

值得注意的是,這波數位金融革命,並非只是單純金融產業的數位轉型、改善原本金融服務而已,更多的是新型態科技公司運用科技與技術來改變服務模式、顛覆過去金融業作為主要金融媒介的角色。因此,就整個數位金融產業的生態而言,基本上組成元素不只有提供金融服務的傳統金融業者,還包括做為顛覆者、挑戰者與協助者的大型科技公司及新創企業,以及提供基礎建設與法規調適的政府單位,共同構築出一個多元化的數位金融生態圈。

在這個生態圈中,金融產業的藩籬逐漸被拿掉,產業間的界線也相對模糊,金融創新的火花被加速激盪而出,連帶地,數位金融革命,自然而然就形成一股若決江河、沛然莫之能禦的浪潮。面對這股徹底改變全球金融環境與產業生態的趨勢,世界各國顯然都在加緊調整腳步,嚴陣以待。中國大陸,當然也不例外,甚至在數位金融發展的步調上,頗有超英趕美的味道存在,值得深入探究一番。

中國大陸數位金融產業發展與生態

嚴格說來,中國大陸數位金融產業發展,大致可分為三個階段,分別為:

(一)將傳統金融業務與資訊科技技術相結合的自動化與電子化金融階段,簡單來說,就是金融產業數位化的一種過程。在此階段,數位化幾乎完全圍繞在金融業者身上,強調如何利用數位工具,簡化人工或進行無紙化作業,提升工作效率。金融業務及商業模式的運作本質,原則上並沒有改變。

(二)成功運用網路平臺與行動終端設備的線上金融階段,亦有人稱為互聯網金融啟動階段,主要是像阿里巴巴、騰訊或百度這類網路科技巨頭開始跨入金融領域、提供金融服務。例如阿里巴巴旗下的支付寶或餘額寶,不只可以進行線上支付,也可直接買賣貨幣基金,徹底打破只有傳統金融業者才能提供服務的刻板印象。因此,這一階段通常也被視為中國大陸數位金融發展的重要分水嶺。

(三)融入人工智慧、雲端運算、大數據與區塊鏈的智慧金融發展階段,同時也是現在進行式。在這個階段,像螞蟻金服、陸金所、眾安保險這類新型態的金融科技公司快速崛起,除了分拆蠶食傳統金融業者的業務外,也創造出許多有別以往的金融商品與商業模式。比如螞蟻金服旗下的網商銀行,就利用自身龐大的電子商務數據,建立出一套專屬的信用評分機制,為那些過去不曾與銀行打過交道或難以從銀行取得融資的網站商家或消費用戶,進行小額貸款行為,也成功打造出具有獨特利基的獲利模式。

總的來說,隨著數位金融發展進程的演變,參與者愈來愈多、角色愈來愈多元化,中國大陸數位金融產業生態圈的構築,也慢慢完善。不只中大型銀行如工商、農業、建設及交通銀行等紛紛跨入數位金融領域,成立金融科技子公司,連人民銀行也陸續於2018(民國107年)、2019及2020年分別在深圳、蘇州及北京等地,設立深圳、長三角及成方金融科技公司。更不用說像騰訊、螞蟻、京東、百度、360及小米等網路科技巨頭,儘管面臨日漸趨嚴的金融監管環境,也沒有稍停數位金融發展的腳步,提供的金融服務也愈來愈加豐富與多樣化。

如果再進一步以業態來看,包括支付、借貸、保險、財富管理、資本市場、個人金融、區塊鏈或加密貨幣、貨幣移轉或匯款、抵押或不動產以及監管科技等十大數位金融範疇,幾乎都可看到金融業者、科技巨頭、新創企業的身影,穿梭其中。在這之中,顯然又以行動支付、網路借貸及財富管理這三大領域,發展最為快速且獨領風騷。2017年2月,經濟學人一篇名為「In FinTech, China shows the way」的文章就指出,中國大陸在上述三大數位金融領域,不但已居於全球領導地位,且逐漸豎立障礙與優勢,讓他國難以追趕,後發先至味道,十分濃厚。

確實,根據中國信息通訊研究院發布的《2020年中國金融科技生態白皮書》,在2015年至2019年間,支付、網路借貸、資本市場及財富管理這四個領域,在整體數位金融領域的投資比重都超過兩位數,分別為46%、13%、12%及10%。此外,自2019年10月習近平宣布把區塊鏈作為核心技術自主創新重要突破口,加快推動區塊鏈技術及產業創新發展後,中國大陸的數位貨幣(DCEP)發行也跟著快馬加鞭,於2020年5月在蘇州、深圳、雄安、成都以及北京冬季奧運會預定地開始試行。凡此種種,都足以證明中國大陸數位金融產業發展已不容小覷。

高速成長背後的主要因素

整體來看,中國大陸的數位金融產業發展,從純粹「金融產業數位化」到允許科技業者跨域經營的「數位金融產業化」,再到融入人工智慧、大數據及區塊鏈的「數位金融產業智慧化」,中間歷程不過短短二十幾年,發展可說是相當迅速。這不免令人好奇,為何中國大陸數位金融產業發展可以如此快速?主要的優勢為何?旁敲側擊下,大致可歸因於三個面向,分別為市場、技術與政策。

首先,在市場方面,傳統金融服務在供需兩端的嚴重失衡,讓數位金融找到切入點。以借貸市場為例,過去,傳統金融機構基於利潤與風險的考量,服務對象大多集中於中大型企業,小微企業及個人往往成為被遺忘的一群。此外,大陸人口眾多、市場廣大,未被傳統借貸服務覆蓋的人口比重極高。因此,當金融服務供給出現缺口,具有互補與協助性質的數位金融,自然就趁虛而入。另一方面,對這些被遺忘的族群而言,他們仍有龐大的金融服務需求,數位金融的興起,正好補足這一塊。

其次,在技術方面,數位金融與傳統金融服務最大不同之處,就是在於善用科技的力量,遂行金融服務之實。不管是人工智慧或大數據等技術,都是立基於科技上加速改善金融服務流程、提高效率或降低成本等。以電子商務或行動支付的應用為例,百度、阿里巴巴、騰訊及京東(俗稱BATJ)這四大網路巨獸的崛起,就是奠基於AI與大數據之上,讓整個金融服務應用可以大幅擴散。

根據2021年3月人民銀行公布的《2020年支付體系運行總體情況》顯示,2020年大陸行動支付業務交易筆數來到1,232.2億筆,金額高達432.2兆人民幣,兩者均創歷史新高,也高居全球第一。其中支付寶(阿里巴巴集團)與財付通(騰訊集團)是兩大主流,2020年第一季用戶滲透率合計高達94.2%,幾乎全面壟斷中國大陸的行動支付市場。而知名調研機構eMarketer更大膽預估,2021年中國大陸零售銷售總額中,來自電子商務交易的比重將高達52.1%,不只超過2020年的44.8%,也意味著中國大陸將成為全球第一個電商銷售超過實體零售的國家。

第三,在政策方面,中國大陸的金融發展不像歐美先進國家那樣,有著悠久豐富的經驗與歷史可以參考與依循。畢竟自1979年經濟改革以來,經濟發展迄今也不過只有四十多年,更不用說作為經濟血脈的金融市場,發展歷程自然更為短促。因此,當面對快速變遷的數位金融潮流時,中國大陸也只能遵循著鄧小平「摸著石頭過河」的經驗,一步一步嘗試,甚至在錯誤中學習。

在這樣的大前提下,特別是對新興金融商品與業務而言,大陸政府一開始選擇的是以開放取代監管,藉此來吸引供給與需求兩端更為積極與大量的投入,讓參與者互相激盪、玩出不同的花樣,並進一步帶動市場更加蓬勃與多元化發展。之後等到問題或亂象發生,監管單位再從中介入,制定遊戲規則與監理規範讓市場恢復秩序,最終形成良性發展。近幾年P2P借貸平臺的快速崛起與殞落,就是鮮明的例證。而這種俗稱的野蠻生長或試點模式,不僅是中國大陸獨有的特色,也是數位金融產業快速發展的一大關鍵所在。

未來發展趨勢與挑戰

不容否認,在全球這一波數位金融改革的浪潮中,不管是在發展速度或各個生態領域,中國大陸確實取得巨大成就,也有點後發先至的味道。只是,競賽才剛開始而已,未來仍有諸多問題及挑戰需要一一克服與突破。以近期幾個收緊監管事件為例,從嚴打P2P網路借貸平臺到中止螞蟻金服上市,再到打擊比特幣挖礦及加密貨幣交易行為,都可發現官方在數位金融的創新與監管天秤上,已慢慢偏向監管這邊。這也不免讓外界擔心,未來中國大陸數位金融產業發展,恐怕會額外增添一些阻力與障礙。

這樣的擔心,不無道理。畢竟高度監管是金融業有別於其他產業的重要特徵,想要長期且健康的發展,勢必得在合法合規的底線上從事金融創新,才能避免加大金融風險、甚至導致金融市場失序的情況發生。

換句話說,現行中國大陸官方加強監管的行為,或許只是在創新與監管間拿捏平衡而已,不盡然會壓抑數位金融產業的發展。更何況,2021年3月公布的「十四五規劃」內容,白紙黑字將「穩妥發展金融科技,加快金融機構數位化轉型」的字眼寫入,顯見官方對於數位金融產業發展,期待是更勝於傷害。

展望未來,中國大陸刻正積極進行經濟與產業結構的重大調整,希望可以無縫接軌達成內循環經濟與科技自立自強兩大目標,而這或許也為數位金融產業發展帶來一些啟發。比如,可以快速銜接龐大內需消費市場的領域,如行動支付或網路借貸,有機會吸引更多參與者投入。而需要高端技術的領域,如區塊鏈或加密貨幣,可能會更受到重視。

另一方面,在管與放之間,由於監管趨嚴的因素,擁有技術的新創企業,或許會更傾向從數位金融顛覆者的角色轉型為協助者,支援傳統金融機構進行數位轉型與升級。而防止金融科技巨頭壟斷的趨勢,也可能會讓各式各樣的新創企業快速崛起、百花齊放。未來大陸數位金融產業發展,著實值得密切觀察。

熱門推薦

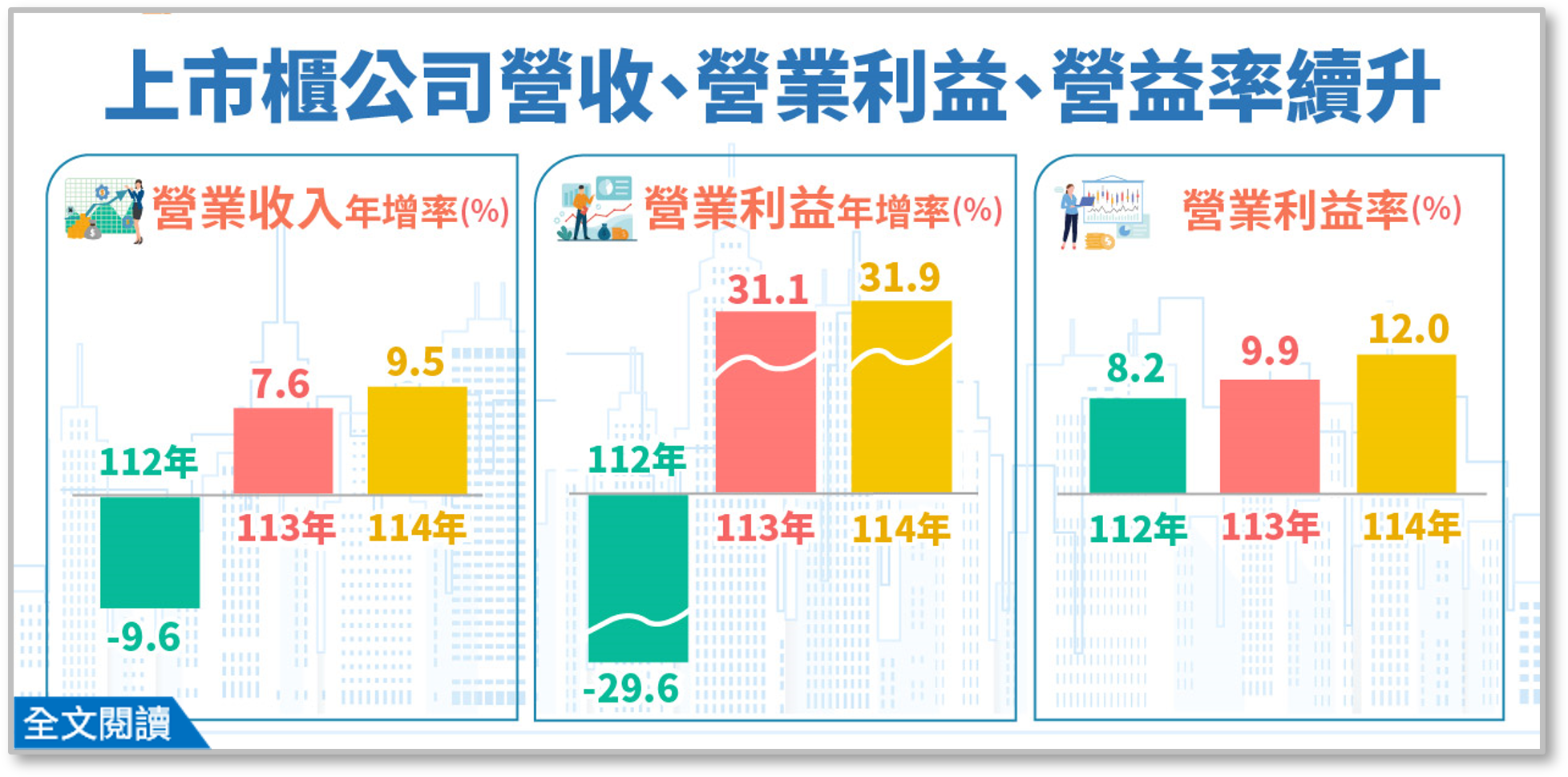

114年上市櫃公司營收、營業利益、營業利益率持續攀升【焦點新訊】

蘇嘉全:台商是台灣最勇敢的經濟先鋒 未來與台灣一起布局全球【最新活動】

工研院盤點CES 2026七大AI關鍵趨勢:AI落地成形、產業全面轉型【精選文章】

以體育生的應變精神,重塑全球精密製造版圖—鍾捷名專訪【深度專訪】

臺商大陸房產交易風險與稅務應對實務【兩岸經貿講座輯要】

大陸臺商應避免誤觸《反不正當競爭法》的雷區【臺商財經法律顧問專欄】