從全球晶片荒看臺灣半導體產業的戰略地位

- 資料發布日期:110-08-16

- 最後更新日期:110-08-16

文《劉佩真》

台灣經濟研究院產經資料庫研究員、APIAA理事

2021年(民國110年)國內外半導體業進入黃金盛世,整體市場供需呈現極度緊俏的局面,主要係2020年初全球新冠肺炎疫情開始蔓延,導致部份國家的半導體產業鏈供應端出現出貨遞延,甚至是擴產延遲,爾後疫情衍生的遠距科技商機,也為半導體業帶來另一股新的需求動能。2020年下半年全球工業、汽車、消費電子等需求開始復甦,同時多種嶄新晶片應用需求興起,特別是新興科技領域滲透率的提升,使得該市場對於半導體晶片的需求量大幅增加,而在供給遞增速度不及全球需求攀升的幅度下,2020年第4季全球半導體行業開始出現供不應求的局面。

2021年2月日本發生地震,外加疫情原因,廠商恢復正常生產進程受到一定阻礙,美國德州大雪也衝擊不少半導體廠的生產,而5、6月間臺灣和馬來西亞遭逢疫情反撲,短期內對半導體供應鏈順暢度造成些微影響,尤其是馬來西亞的半導體封測產能佔全球比重高達8%,在宣布無限期封國下,不可抗力事件進一步加劇了全球晶片產能緊張、供貨短缺的問題。

有鑑於2020年第4季~2021年第3季國內外半導體業持續處於供不應求的局面,本輪晶片漲價從核心晶圓代工開始向外延伸,也不斷地向產業鏈上下游傳導,包括封裝測試、晶片設計、半導體材料(如矽晶圓)、化學品、半導體通路等相關廠家紛紛上調產品價格。

事實上,此波全球晶片荒,臺灣成為主要的受惠者,畢竟我國為全球僅次於美國的半導體供應國,特別是晶圓代工、半導體封測之全球市佔率高達78%、59%,而10奈米以下的先進製程比重更來到92%,且8吋廠光是台積電、聯電、世界先進比重即達到20%,因而成為全球汽車業者亟欲爭取訂單缺口的對象,在此情況下,更突顯臺灣半導體業的國際高度競爭力。以下將就2021年以來國內外半導體業的景氣變化,以及臺灣半導體業在全球市場的戰略地位進行分析。

疫情、地緣政治、美中科技戰、各環節產能錯置、恐慌性下單等綜合因素造成國內外半導體供應鏈供需失衡情況持續,缺貨、漲價風潮有機會延展至2022~2023年

2020年第4季起迄今,全球半導體業進入超級景氣循環週期,也就是從晶圓代工的先進製程、成熟製程的供不應求結構,開始擴散至其他半導體封測、積體電路設計、半導體通路、半導體材料與設備等領域,且價格調漲幅度相當顯著,訂單能見度至少達2021年底,其中先進製程、成熟製程的供需緊俏局面分別到2022年、2023年才可望獲得舒緩;雖然中國大陸「五一」長假智慧型手機銷售不如預期、印度疫情仍顯嚴重,使得全球Android手機整體需求水位存在下滑的疑慮,部分客戶有修正超額下單的情形,甚至NB、平板等裝置需求反轉聲浪不斷,供應鏈不時傳出晶片超額下單的雜音,不過晶片仍照缺不誤,晶圓代工漲勢不為所動,與晶片客戶談定的代工價格漲幅至年底均未修正,同時台積電更確立2021、2022年取消銷售折讓並調整晶圓價格,而聯電、世界先進、力積電於2020年第4季~2021年第3季數度調漲代工報價,此均是有鑑於半導體產能不足,終端需求出現疑慮,依舊未見客戶砍單或更動已談定的產能合約。

故即便部分終端市場需求短期內存在放緩的機率,但受到全球疫情出現反撲的影響,整體遠端辦公和學習需求仍維持增加的態勢,對於相關筆記型電腦、平板電腦等產品銷售量有所提升,況且疫情若是提前獲得全面控制,也難以預估報復性的消費需求規模,因而整體半導體長期缺貨情況仍將持續。

整體而言,新冠肺炎疫情尚未停歇,其所衍生的科技商機至少持續至2021年上半年,5G、WiFi6、物聯網、EV/ADAS、AI等新興科技領域需求進入爆發性成長性階段,例如5G、WiFi6於全球的市場滲透率將分別由2020年的16.9%、18%拉升至2021年的37.6%、44%,反觀半導體供給端新增釋出極為有限,此波可謂是供給端成長幅度遠不如需求面,故全球半導體進入長多的產業景氣週期。

全球半導體供應國意識到在地化完整產業鏈建立的重要性,期望建立更具韌性的半導體供應鏈,但驚人的額外前期投資,顯然恐非最佳的解決策略

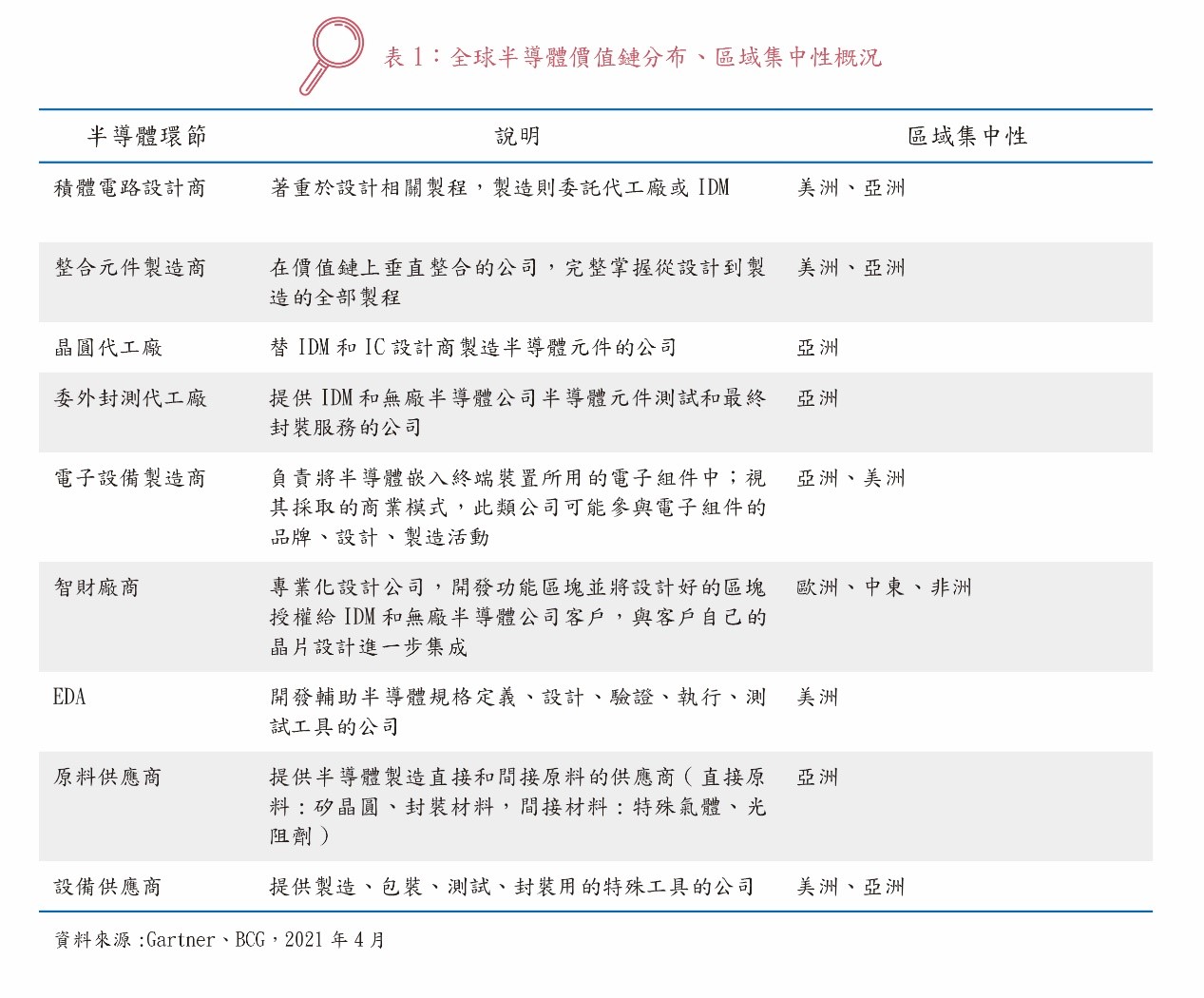

歷經新冠肺炎疫情、美中科技戰等,美、歐、日、韓、中等國均清楚了解,強化不確定時代下的半導體供應鏈已成為國家重大戰略目標,畢竟高度的區域集中性暴露供應鏈的脆弱環節,即全球半導體供應鏈上至少有超過50個產業活動係由單一區域供應全球65%以上的市場(請參考表1),存在「單點失效、全部失效」的潛在風險,特別是自然災害、基礎設施故障、網路攻擊、地緣政治摩擦等事件。近2年全球數度發生區域地緣政治摩擦,例如美中科技戰、日韓摩擦等事件,針對投入的資源或技術實施廣泛出口管制,造成其他國家缺乏替代供應商;同時各國均面臨半導體人才緊俏局面,目前理工科系畢業的人才數量雖有成長,仍無法滿足產業對技術人才的需求。

上述情況導致國際輿論風向影響各國政府對於半導體業的態度,考驗過去30年具成本最低、運作最大效益的全球半導體供應鏈運作模式,恐也違反國際比較利益的基礎理論;儘管如此,現階段主要半導體供應國仍著手祭出相對應的振興、扶植政策,期望能促進自身半導體業的國產化與建立自主可控的供應鏈。

然而追求半導體供應鏈在境內完全的自給自足,需要付出相對應的高昂成本,BCG即預測全球恐將額外投入0.90~1.22兆美元的前期投資(資本支出和研發)才有機會,且每年多增加的營運成本將高達450~1,250億美元,同時整體半導體價格上漲幅度將高達35%~65%,上述數據還是假設美、中、臺、日、韓、歐洲等區域建立完整供應鏈,且不考慮投資失敗成本與產能過剩的可能性,顯然這並非最佳的解決之道。更何況國家自給自足政策也成為全球半導體供應鏈中的潛在風險,因國家產業政策若尋求大規模進口替代或普遍歧視外國供應商,將導致全球競爭扭曲和產能過剩。

綜合而言,相較於各國均在自家建造全產業鏈的半導體業,不如打造更具韌性、精準的供應鏈,例如為了關鍵應用消費,打造最低可行的產能即可,藉此讓全球半導體供應鏈維持效率與韌性並重的局面,或許此為最佳資源的配適。

近期全球晶片荒突顯臺灣半導體業的高度競爭力,惟中長期需留意各國朝向建立自給自足的供應鏈或邀請台積電赴該國投資牽動我國半導體業競爭力變化情況

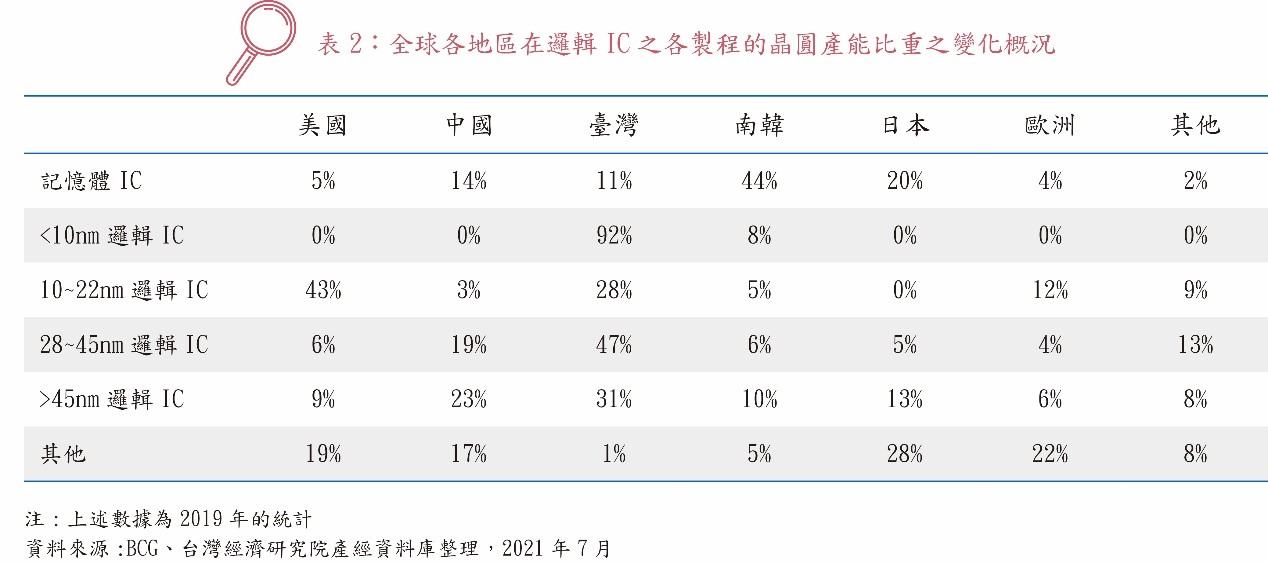

臺灣為全球第二大半導體供應國,僅次於美國,而相對於美國強項在於積體電路設計、IDM等環節,我國則是全球擁有最多半導體製造及封測產能的國家,按半導體製造晶圓廠、專業半導體封測地點分布來看,2019年臺灣比重各為22%、33%,2020~2021年仍在持續上升中;況且從表2的資料更可說明,全球邏輯IC中10奈米以下的先進製程,2019年臺灣佔比即高達92%,主要是來自於台積電7奈米製程大規模產能的貢獻,相信此比重隨著台積電持續擴大5奈米製程產能、4奈米可提前量產來看,2020~2021年臺灣的先進製程依舊是獨步全球,遙遙領先南韓;上述數據皆突顯臺灣半導體業在全球市場的高度重要性,也難怪在2020年全球新冠病毒肺炎疫情、美中科技戰,以及2021年以來車用晶片荒等事件下,反使得我國半導體業的國際地位不斷竄升。

在台積電先進製程的高度競爭力基礎下,行政院為維持我國半導體業優勢,將著手從確保人才供應、2025/2030科研布局、推動高雄半導體材料專區、竹科第三~五期標準廠房更新等層面切入,協助廠商領先全球突破1奈米技術節點,並連結矽、化合物半導體的應用端,甚至延伸產業優勢來布局10年後的量子電腦矽基系統、量子通訊等技術,顯示中長期臺灣半導體業的發展方向已更為清晰。

有鑑於區域集中風險、地緣政治盤根錯節、人才短缺和基礎研究不足等問題,加上為了強化全球半導體供應鏈的韌性,各國政府思考在不同區域打造產能、拓展生產基地和關鍵材料的供應來源,同時台積電的高度競爭力,更成為中國大陸、日本、歐洲、美國等國眼中覬覦及眼紅的目標,在地緣政治壓力強襲下,也迫使台積電不得不傾全力為各國解決晶片缺貨危機,更接連發布擴產決定。

事實上,台積電除了2024年即將在美國亞利桑納州量產的12吋晶圓廠之外,日本政府也極力請台積電赴當地投資、設廠,目前公司已宣布投資100億日圓赴日本設置100%持有的子公司,來茨城設置3D IC封裝技術研發中心,主要是借重日本在半導體材料、半導體設備的強項,讓台積電在3D IC技術平臺「3D Fabric」的先進封裝領域實力能持續拉大與Samsung、Intel的差距。另一方面,台積電未來亦有機會以獨資方式赴日本設立晶圓代工廠,並在大客戶Sony所在的熊本縣進行興建,藉此滿足Sony CIS、車用微控制器的代工需求,甚或是Mitsubishi Electric也考慮與台積電合作,主要是基於功率半導體的需求。至於歐盟在車用半導體具有競爭優勢,未來車用市場也將是半導體業重要的需求推升動能之一,甚至屢傳有「晶片換疫苗」重責大任的考量,也不排除台積電會正式評估赴德國設廠的可能性。

相關圖片

晶片荒席捲全球,衝擊半導體生產設備。圖/台積電

356-01-01

356-01-02

熱門推薦

【兩岸經貿講座】台南場延期公告📣【焦點新訊】

蘇嘉全:感謝台商攜手海基會守護國人 持續協助台商轉型升級再創商機【最新活動】

強權交易時代臺海新棋局:臺灣在川習會後的契機【精選文章】

臺灣第一支身障棒球隊 揮出不放棄的精神【深度專訪】

CFC時代臺商合規新佈局:跨境財富傳承的挑戰與資產保全【兩岸經貿講座輯要】

2026大陸新仲裁法施行後的爭議解決新格局:臺商的機遇與挑戰【臺商財經法律顧問專欄】