近期中國大陸貨幣寬鬆重點及其影響

- 資料發布日期:111-03-14

- 最後更新日期:111-03-14

文/吳孟道

(台灣經濟研究院研究六所所長)

溪雲初起日沉閣,山雨欲來風滿樓。隨著俄烏衝突加劇、新冠疫情反覆、一連串整改措施實施,中國大陸經濟前景因此蒙上一層陰影、充斥著高度不確定性。1月底IMF公布2022年最新經濟數據預測,除將全球經濟成長率從4.9%下調到4.4%,亦將中國大陸預估值從5.7%下調至4.8%,罕見破5。儘管官方在3月兩會的經濟工作報告中,拋出較為樂觀的5.5%經濟成長目標,但外界大多認為,達成難度不小。

比如,野村證券中國大陸首席經濟學家陸挺就強調,在出口基期已高、疫情衝擊與房地產持續惡化的情況下,2022年中國大陸經濟勢面臨更為強烈的下行壓力,保5恐有一定難度。而瑞銀證券中國大陸首席經濟學家汪濤也持相同看法,指出5.5%的經濟成長目標是一個較高水準,不易達成。不過,即便外界看法趨向悲觀,但換個角度來看,或許意味著,接下來北京當局勢必會端出更多政策牛肉,採取更為積極與寬鬆的財政及貨幣政策。

需求收縮、供給衝擊、預期轉弱三重壓力下「穩」中求進

這樣的臆測並非無的放矢,最顯著的徵兆之一,就是在2021年底中共中央經濟工作會議中,罕見看到官方主動示警,指出中國大陸經濟刻正面臨需求收縮、供給衝擊、預期轉弱的三重壓力。在此之前,李克強出席上海一場座談會,公開表示2021年中國大陸發展遇到的新挑戰,交織疊加、遠遠超出預期,未來經濟可能將面對更大的下行風險。

這在在突顯,2022年中國大陸經濟情勢恐怕遠比想像中來得嚴峻。也因如此,「穩」這個字眼,逐漸成為各項經濟工作會議中的焦點。譬如李克強在兩會的工作報告中就特別點出,不管是就業、消費、投資及金融等各個面向,都必須立足於穩的基調上,有序推動與發展。其中,光是提到與「穩」有關的字詞,次數就高達76次。顯然地,如何在強勁逆風吹拂下,做到穩字當頭、穩中求進,幾乎已是當前中國大陸經濟工作的主旋律。

貨幣政策成為經濟維穩的先鋒部隊

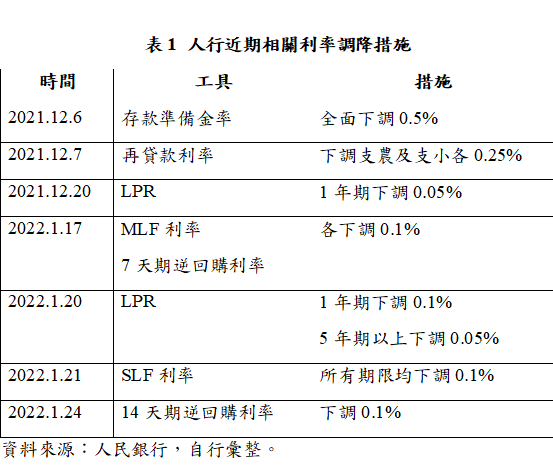

順著這個主旋律,2021年12月初,人民銀行(中國大陸央行)開啟全面寬鬆貨幣第一槍,宣布調降金融機構存款準備金率0.5個百分點至8.4%,預計釋出長期資金約1.2兆人民幣。與過去針對三農或小微企業等特定領域定向降準做法不同的是,此次降準是無差別級的全面降準,釋放出來的資金規模與水位,顯得更大更猛。無獨有偶,相隔僅僅一天,人民銀行旋又做出調降支持農業及小微企業再貸款利率0.25%的舉動,同時展開規模高達100億人民幣的7天期逆回購操作。寬鬆貨幣速度之快,令人咋舌。背後著眼的無非是急速升溫的企業資金壓力與經濟下行風險。

值得注意的是,資金水庫閘門一開,似乎就很難關上。繼全面降準與調降支農及支小再貸款利率後,不到半個月時間,人行大刀正式砍向政策利率。2021年12月下旬,作為貸款利率定價主要參考基準的一年期貸款市場報價利率(Loan Prime Rate,LPR),時隔20個月後首次出現下調5個基點(一個基點為0.01%),被外界解讀為中國大陸這一波降息潮的起點。隨後,包括中期借貸便利(Medium-term Lending Facility,MLF)、逆回購、常備借貸便利(Standing Lending Facility,SLF)等長短天期公開市場操作利率,也陸續調降,寬鬆貨幣政策隱然已成為經濟維穩的先鋒部隊(相關利率調降措施可參見表1)。

貨幣政策分歧恐引發資金外流風險

不容否認,在經濟處於逆風階段,採行擴張性貨幣政策、提供市場足夠的流動性,本來就有其必要,也確實會對經濟產生一定的刺激作用。但當大多數國家迫於通膨壓力、紛紛吹起升息號角之際,中國大陸卻基於維穩經濟考量,選擇反其道而行,逆向降準、降息,恐怕會引發資金外流風險,進而升高經濟維穩難度。也就是說,原本淨流入的資金,在利差及經濟因素的雙重考量下,可能變成淨流出。對一心追求維穩的北京當局來說,這絕對不是一件好事。

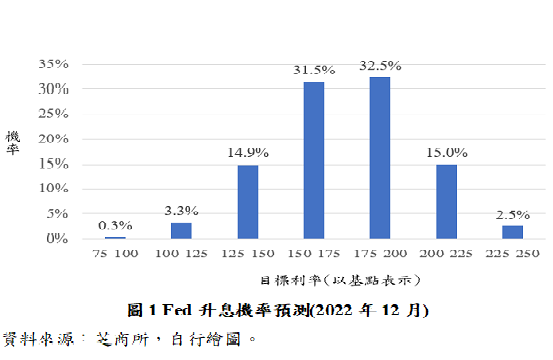

特別是全球通膨因俄烏衝突而加速惡化,恐逼使美國聯準會(Fed)加大加快升息步調,更會讓這個可能性大舉提高。從近期Fed官員談話急速轉向鷹派,且市場對升息反應增溫,都可略窺一斑。圖1是芝商所(CME)最新的FedWatch,一個常被市場用來預測Fed升息時點與幅度的期貨工具,清楚標示出截至2022年12月底止,Fed升息6-7碼的機率(1碼為0.25%)已高達64%。遠較原先市場認為頂多升息3-4碼的預期,高出約一倍。

在這樣的前提下,北京當局在貨幣政策的拿捏上,勢必得更為小心謹慎。若稍有不慎,難保2016年資金外逃危機不會捲土重來。回顧上一輪美國升息循環歷史,當2015年Fed開啟升息第一槍後,隔年以中國大陸為首的新興市場,的確出現資金加速外流現象。根據國際金融協會(IIF)統計,2016年光是中國大陸整體外流資金,就高達7,250億美元,不僅創下歷史新高,也造成人民幣瘋狂貶值,外匯儲備甚至於2017年1月掉至3兆美元以下,嚴重打擊當時官方維穩經濟的信心。

更不用說,盱衡過往歷史,當主要經濟體貨幣政策產生分歧時,往往容易形成外溢效應,除會對他國金融市場與經濟活動造成巨大干擾,也會誘發金融危機的發生。對早已深陷需求收縮、供給衝擊、預期轉弱等麻煩的中國大陸來說,勢必無法再承受這類外部風險。原因不難理解,一旦內外交逼之勢形成,不只會加大北京維穩經濟的難度,也會加劇中國大陸金融市場震盪,讓接下來經濟與金融走勢,更加難以預測與掌握。

做強做大自己才是最佳因應策略

處於如此錯綜複雜的經濟情勢下,臺商又該如何自處與因應?首先,也是最重要的,臺商必須充分認知到未來人民幣可能劇烈波動的風險,及早未雨綢繆。畢竟中國大陸這一波降息潮明顯逆著全球升息趨勢,對中國大陸金融市場與經濟的衝擊,勢必也會更大。而為數眾多的臺商又以出口外銷產業為主,人民幣的劇烈波動,自然會增加臺商在投資、避險及匯兌上的風險與成本,進而影響獲利。

其次,貨幣寬鬆雖可挹注市場流動性、改善融資環境,但背後隱含的卻是中國大陸當前嚴峻的經濟情勢。加上撇除鴻海、廣達、仁寶等大型上市企業不談,大多數臺商多屬於中小微企業,本來就存在融資難、融資貴的問題,能否享受到這波降息潮的好處,猶在未定之天。在這樣的情況下,面對立即可見的中國大陸經濟下滑風險,臺商恐怕得提高警覺,及早擬定備案與因應策略。

最後,面對這些難以預測且不可知的風險,做好轉型升級、提高產品附加價值、打造自身特有的競爭力,無疑才是根本之道。就如同金庸在《倚天屠龍記》中所提到的,「他強由他強,清風拂山崗;他橫任他橫,明月照大江。」不管世局如何變化,把自己做強做大,總是不會錯的。雖是老生常談,但卻是千古不變的道理。

相關圖片

近期中國大陸貨幣寬鬆重點及其影響

人行近期相關利率調降措施

Fed升息機率預測(2022年12月)

熱門推薦

【兩岸經貿講座】台南場延期公告📣【焦點新訊】

蘇嘉全:感謝台商攜手海基會守護國人 持續協助台商轉型升級再創商機【最新活動】

強權交易時代臺海新棋局:臺灣在川習會後的契機【精選文章】

臺灣第一支身障棒球隊 揮出不放棄的精神【深度專訪】

CFC時代臺商合規新佈局:跨境財富傳承的挑戰與資產保全【兩岸經貿講座輯要】

2026大陸新仲裁法施行後的爭議解決新格局:臺商的機遇與挑戰【臺商財經法律顧問專欄】