內穩外溫—2025年臺灣經濟成長動力及挑戰解析

- 資料發布日期:114-01-02

- 最後更新日期:114-01-02

文/張建一

台灣經濟研究院院長

2018年美中貿易戰至今仍持續擴大、2019年新冠疫情爆發重挫各國經濟以及所引發的供應鏈韌性問題、2022年烏俄戰爭至今未歇、2024年以哈衝突在擴大與暫歇狀態中不斷擺盪,這些國際政經情勢的變化仍將持續影響全球經濟。當前無論是大國之間的角力、疫情災害、地緣政治紛擾,一再打亂原有的國際分工模式,未來全球經濟將持續在重新調整的陣痛期中。

2024年全球經濟在動盪中成長

2024年雖然全球通貨膨脹的壓力逐漸趨緩,同時超乎預期的美國韌性經濟表現穩定全球市場與企業的信心,但川普回歸帶來的國際政經情勢更不確定將使全球經濟有陷入低成長之虞。儘管如此,2024年全球經濟在AI趨動下可說是在動盪中成長。

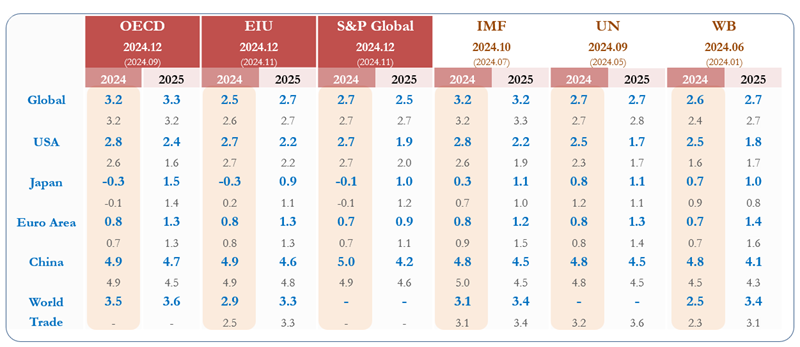

事實上,2024年初各界對全球經濟走向看法分歧,但現在回頭檢視,全球失業率自2020年9%降至2023年的5%,反映勞動市場獲得明顯改善。在物價方面,依經濟學人EIU推估,全球通膨有望自2023年的7.3%降到2024年6.0%,再降至2025年的4.5%。至於全球經濟表現,各機構的預測值雖不同(見下表),EIU預期2023年至2025年的經濟成長率持平在2.7%,IMF與OECD較為樂觀,對於2024與2025經濟成長預測落在3.2%~3.3%。整體而言,各機構多半認為2025年經濟成長表現和2024年相差不遠,但不同國家和各產業間將明顯差異。

表 1 主要機構對全球經濟成長預測

資料來源:各預測機構。

2018年起臺灣貿易轉向策略成功帶動經濟持續成長

基於比較利益考量,過去國內製造業將廠房移至海外市場多年,且以赴中國大陸設廠為主。但自2016年起政府積極推動「新南向政策」找尋新的市場出口機會,加上2018年美中貿易戰供應鏈移轉與疫情商機,使臺灣對中國大陸的出口比重由2021年42.3%的歷史高點降至2023年的35.4%,而對美國和東協國家的出口比例則相對提升,顯示我國成功降低倚賴單一市場的風險。同時,臺灣的投資占GDP的比重,也自2018年逐年提高,2021年的比率高達28%,比2017年的21%多出7個百分點。2022年2023年因烏俄戰爭影響而下降,但2025年將回復到26%的水準。

事實上,美中關係衝突並不單單僅是經濟上的考量。在國際秩序、區域安全、國家利益、價值主張各面向,逐漸看清彼此立場的顯著歧異,驅使美中衝突朝向結構化,未來美國不論哪一個黨派、哪一位總統上任,雙邊關係也許回溫,但恐不會翻轉美國對中國的戰略大方向。

也因美中貿易戰和Covid-19期間的斷鏈危機經驗,促使國際間出現「國際分工型態改變」和「供應鏈分工關鍵之改變」兩種趨勢。前者為各國供應鏈有部分重疊生產,避免供應鏈斷鏈的危機再現;後者則是將長鏈轉為短鏈降低斷鏈風險,故同時掌握關鍵技術及關鍵零組件國家,能成功吸引供應鏈落地投資。臺灣企業除了考量國際情勢,經比較過後評估中國大陸基礎建設完整性仍勝過東協許多國家,改採中國+N策略兼顧成本和供應鏈彈性。

除了掌握美中對抗的商機,近年來臺灣掌握科技世代的關鍵力量,持續與市場並進前行,特別是當前熱門的AI商機,讓全球更加關注半導體產業,這也是臺灣的強項。根據知名研究顧問機構單位Gartner指出,全球半導體產業歷經PC產業、Internet、行動裝置、物聯網為主體的各個階段,如今將邁向AI應用領域。半導體新一波的成長動能是來自於AIoT、5G、精準健康以及資安防護,使得全球半導體營收有望於2024年站上6,543億美元,臺灣的占有率將高達6至7成,高階晶片則是高達9成。在國內五大信賴產業的持續推動,以及國際科技大廠如輝達(NVIDIA)、Google、微軟、亞馬遜來臺設立研發中心和資料中心下,臺灣製造業在全球仍將持續扮演重要的角色,這也是臺灣經濟持續成長的基本動能。

消費與投資雙引擎趨動2025年臺灣景氣持續向上

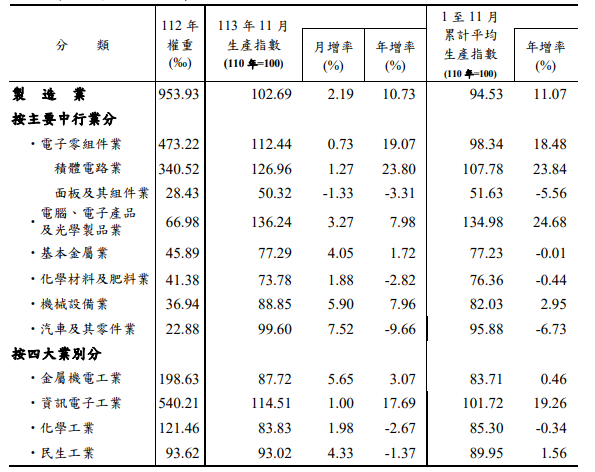

國發會發布的10月景氣對策信號持續呈現黃紅燈,表示整體景氣仍在穩定成長的道路上,因此2024年第4季景氣仍將審慎樂觀。而且包括IMF等國際機構普遍預測2025年全球貿易量成長率將較今年提升,顯示終端需求維持復甦趨勢,加上AI、高效能運算等新興科技應用持續推展,對外出口成長態勢有望延續,這也是臺灣的機會。值得注意的是,2025年與2024年仍可能出現產業表現差異大的情況。傳統產業受到中國產能過剩、內需疲弱以及中國在東南亞的低價競爭,加上歐洲與日本景氣未見明顯復甦而表現不佳。表2也顯示製造業生產指數中ICT相關產業一枝獨秀。2024年1-11月電子零組件業和電腦電子產品及光學製造業的生產指數年增率分別高達18.48%與23.84%。若按四大產業別來看,金屬機電工業、化學工業、民生工業的成長幅度較小甚或呈現衰退,而以電子零組件業和電腦電子產品及光學製造業為主的資訊電子工業成長率高達19.26%。

表 2 臺灣製造業生產指數

資料來源:經濟部統計處。

此外,主計總處的分析也指出國內民間消費持續受惠就業市場穩健和調薪所得效果,加上股市熱絡上漲的財富效果,2024年第3季零售業、餐飲業營業額持續增長2.53%和0.75%,且金融市場交易熱絡與境外來臺旅遊挹注了外國人消費,皆有望維繫消費動能,但因基期較高顯得成長漸緩。預計2024年國內民間實質消費將成長2.09%,預估2025年民間消費雖略降但仍將呈穩定。整體而言,預估2024年臺灣GDP規模將突破25兆元,經濟成長率高達4.27%,2025年經濟雖因今年基期較高而趨緩為3.29%,但仍將高於全球平均,且主要動能在於軍公教與最低工資上漲帶來的消費刺激,以及AI相關產業與政府公共建設的投資上。

2025年經濟仍將面臨不確定的挑戰

由於臺灣的經濟表現和全球經濟走勢連動大,故企業仍密切關心國際政經情勢變化。根據過往研究皆指出,貿易戰下無人會是贏家,只是影響大小的差別,即使是美國本身也不會像川普所描繪的免於內傷,但與美國貿易關係較為緊密的國家,確實對於美國新政策將較為敏感。經濟學人EIU以此為概念將美國貿易夥伴根據雙邊貿易差額、出口至美國品敏感品項、是否為敏感出口、依賴美國市場貿易商品、與美國有無自由貿易協定評估各國的曝險程度,結果顯示墨西哥和加拿大位居第一和第二,臺灣則居於第七位。

2018年美國欲在貿易上降低對中國進口的直接依賴,事後來看確實出現供應鏈生產地的移轉。美國自中國大陸進口比例下降之品項,改自其他國家進口,而其他國家自中國大陸進口的該品項比例則明顯增加。顯示美國對中國大陸進口依賴,從直接轉向間接。故各國多半認為川普第二任期的美中貿易戰,對於其他非中國生產地的企業接單仍是正向挹注。

在川普確定回歸後,諸多機構對川普重返白宮後的全球經濟影響,透過不同模型進行預測。例如美國智庫彼得森國際經濟研究機構(Peterson Institute for International Economics, PIIE)採用的G-Cubed模型以非法移民驅逐及貿易夥伴課徵關稅的兩項政策做假設,評估對美國與主要國家經濟成長與通貨膨脹的影響均是負面的,這也將外溢至全球經濟與物價。至於川普就任後是否完全實施競選期間所提政見將是2025年全球經濟最大的變數。

根據亞洲開發銀行(The Asian Development Bank)最新發布的12月亞洲發展展望報告,對亞洲新興國家企業進行的採購經理人調查結果顯示,服務業的採購經理人對未來前景表示樂觀,各國製造業的採購經理人指數則有所差異。馬來西亞、印尼、韓國對未來景氣看法轉差,印度、菲律賓和越南相對正向,至於臺灣在內等國家處於保守但不悲觀的態度。即便該調查僅到今年10月,早於美國大選結果之前,但國際間普遍將川普可能勝選納入對未來前景的評估中而仍具參考性。另外,台灣經濟研究院11月份對製造業廠商景氣看法調查,結果顯示廠商看好未來半年景氣者之比例約20.0%,持平者為55.9%,24.1%認為轉差。整體而言,近7成5製造業廠商對未來保有相當信心,與國際其他企業的調查結果相近。

2024年不論是產業或是股市類的金融市場熱絡反應集中在AI議題為主。然而未來AI科技發展、量產與可能與應用階段,特別是在AI伺服器採購上,因2024年基期已高,預期2025年成長幅度將趨緩。最重要的是,川普將在2025年1月20日正式上任,美國新政府的政經走向與實施力道,對於全球貿易活動有明顯影響,預期也會反映在各國貨幣政策上,間接影響國際金融市場乃至實體經濟。縱使川普認為氣候變遷是騙局,綠色產業已然為國際趨勢與共識將繼續發展,或許美國在綠色產業議題腳步會放緩,但也僅是推遲進展而非大幅走回頭路。因此,數位與淨零雙轉型仍是全球未來趨勢。

最後,值得注意的是2024年的美國和中國經濟條件與2018年已大不相當。美國民眾面臨通膨壓力和較高的生活成本,中國大陸因房地產拖累經濟成長表現甚至有通縮的疑慮,雙方未必可能有條件實施過於強硬的經濟對抗手段,特別是面臨關鍵轉型期的中國。川普的關稅威脅主要為推動雙邊談判,如對加、墨關稅施壓係欲解決邊境移民和毒品問題,對中國亦有其他談判目標。因此川普回歸後的政策走向究竟為何,與其聽其言不如觀其行。總而言之,2025年全球經貿與2024年相同,仍將在全球化調整期中進行動盪性地成長。至於臺灣,在AI與半導體的加持與內需活絡下,內穩與外溫的經濟將持續下去。

相關圖片

圖/ unsplash

表 1 主要機構對全球經濟成長預測

表 2 臺灣製造業生產指數

熱門推薦

國發基金主題式百億添新軍 管理會通過「投資臺灣生醫產業實施方案」【焦點新訊】

蘇嘉全:感謝台商攜手海基會守護國人 持續協助台商轉型升級再創商機【最新活動】

全球無人機產業發展趨勢與台灣布局──移地邏輯下的軍民共用生態系【精選文章】

臺灣第一支身障棒球隊 揮出不放棄的精神【深度專訪】

從減碳到碳權:企業自願減量專案申請與實務解析【兩岸經貿講座輯要】

2026大陸新仲裁法施行後的爭議解決新格局:臺商的機遇與挑戰【臺商財經法律顧問專欄】