台商境外資金匯回管理運用全攻略

- 資料發布日期:108-08-15

- 最後更新日期:108-08-15

文/史芳銘(漢邦聯合會計師事務所主持會計師、海基會台商財經法律顧問)

台商為因應金融帳戶資訊自動交換(AEOI/CRS)、美中貿易戰與境外公司經濟實質規定的施行等諸多不確定因素,並有調整投資架構及全球營運布局而匯回境外資金之需求,不斷透過各種管道向政府高層反映,希望訂定境外資金回台相關機制,讓資金有合法匯回的途徑。行政院鑒於未來3年為吸引台商資金回台的關鍵期,為協助台商重新調整全球投資布局,鼓勵我國個人及營利事業回國投資及誠實申報所得,推出四項政策鼓勵台商境外資金回台,包括:(1)「歡迎台商回台投資行動方案」1、(2)「國稅局專屬輔導窗口」、(3)《核釋有關個人匯回海外資金應否補報、計算及補繳基本稅額之認定原則及檢附文件相關規定》2(以下簡稱《個人資金回台解釋令》)、(4)《境外資金匯回管理運用及課稅條例》(以下簡稱《境外資金匯回專法》或《專法》)3,其中第一項政策係屬綜合性的方案,範圍涉及經濟部、科技部、勞動部、內政部、陸委會、財政部、國發會等部會業務,後三項政策俗稱為「財政部三支箭策略」,實為第一項政策的稅務行動方案。

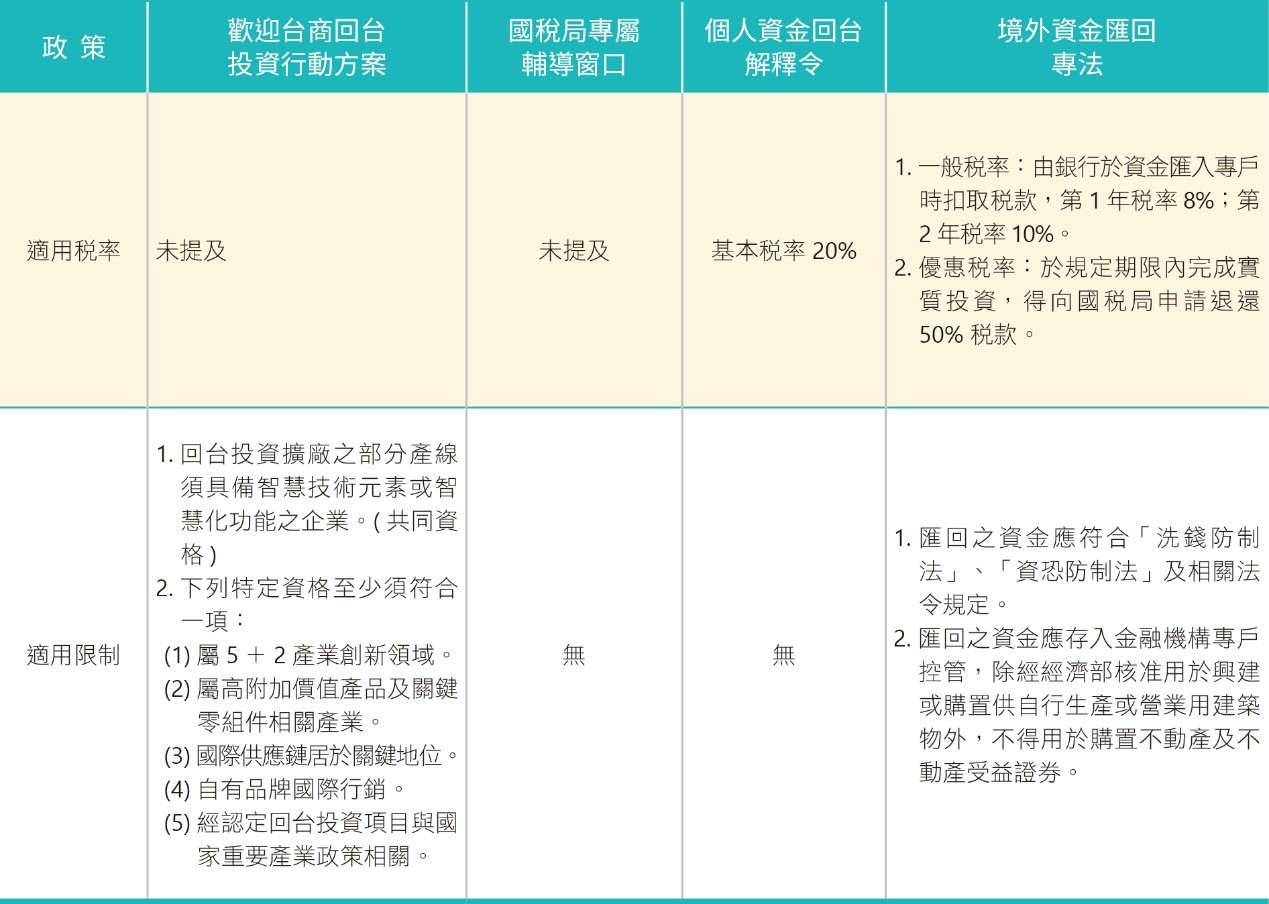

一、政府引導境外資金回台政策比較

就上述四項政策對引導台商境外資金的實際效果來分析,「國稅局專屬輔導窗口」、「個人資金回台解釋令」二項政策並未解決海外台商所擔心的稅務風險,甚至僅在現行的稅務法制下,協助台商釐清境外資金回台的稅務規定,須課稅的海外所得仍須依法申報繳稅,但大多數台商所期待的是具有「租稅特赦」效果的政策,因此,上述二項政策對台商匯回境外資金的實際吸引力不大。

根據行政院「投資台灣事務所」網站統計,至本年7月4日止利用「歡迎台商回台投資行動方案」回台投資通過審核的廠商達84家,總投資金額達新台幣4,346億元,預估創造本國就業約39,000人4。就實際通過審核的廠商來分析,利用此政策回台投資的廠商多為電子零組件廠、高精密金屬零組件廠、伺服器、網通設備、自行車、研發節能環保材料等產業廠商,多屬已在台上市櫃的大型企業,因其有能力整合產業上、中、下游廠商。但未上市櫃的中小型企業或個人間接投資大陸、海外的台商,因多為從事代工的製造業廠商,並無能力亦無意願循此政策回台投資,多半是前往東南亞國家尋找新的營業基地。

綜上所述,對佔大多數比例的中小型企業或個人間接投資大陸及海外的台商而言,最具吸引力的政策是具「有條件租稅特赦」效果的「境外資金匯回專法」,但此專法能否達到鼓勵台商境外資金回流的效果,端視立法院三讀通過的法案版本,是否能滿足台商獎勵回台投資、享受優惠稅率、減少管制資金用途等需求及台商對於資金續留境外可能遭受的稅務風險而定。

以下僅就目前台商最關心的「境外資金匯回專法」,分析其主要內容。

二、「境外資金匯回專法」的主要內容

(一)適用對象及範圍

1.個人匯回境外(含大陸地區)資金。

2.營利事業自其具控制能力或重大影響力之境外(含大陸地區)轉投資事業(境外CFC)獲配並匯回之投資收益。

(二)適用原則

個人及營利事業匯回上述境外資金者,得選擇依「專法」規定課稅,免依「所得基本稅額條例」、「兩岸人民關係條例」及「所得稅法」課徵基本稅額及所得稅,且一經擇定不得變更。

(三)適用限制及要件

1.匯回之資金應符合洗錢防制法、資恐防制法及相關法令規定。

2.匯回之資金應存入金融機構專戶控管,除經經濟部核准用於興建或購置供自行生產或營業用建築物外,不得用於購置不動產及不動產受益證券。

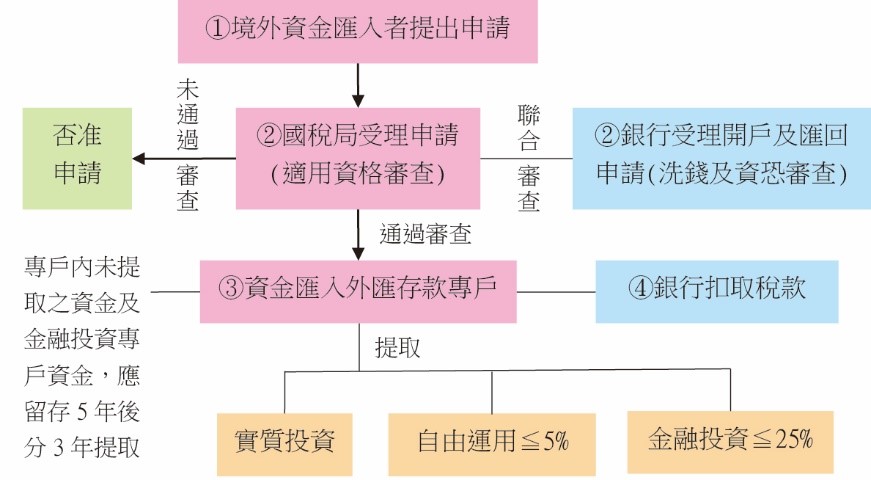

(四)申請適用程序

個人或營利事業分別①向戶籍所在地或登記地稽徵機關申請適用,②經稽徵機關洽受理銀行依洗錢、資恐防制相關規定審核後核准,③向受理銀行辦理開戶及資金匯入專戶,④受理銀行代為扣取稅款及後續管控。

(五)適用稅率

1.一般稅率

由銀行於資金匯入專戶時代為扣取稅款,第1年稅率8%;第2年稅率10%。

2.優惠稅率

於規定期限內完成實質投資,得向國稅局申請退還50%稅款(即退稅4%或5%)。

(六)匯回之資金在運用上的限制與監管

1.實質投資,比率可在0~100%

(1)直接投資

投資於經濟部擬訂行政院核定之實體產業項目,應於1年內提具投資計畫申請並經經濟部核准,須於2年內完成,得展延2年,最慢4年內完成投資。

(2)間接投資

透過國內創業投資事業或私募股權基金投資於經濟部擬訂行政院核定之重要政策領域之產業項目,應於1年內提具投資計畫申請並經經濟部核准,投資期間應達4年以上。

(3)投資完成退稅

於投資計畫完成或投資期滿之日起算6個月內向經濟部申請核發完成證明,並應自取得完成證明之日起算6個月內向該管稽徵機關申請退還依規定繳納稅款之50%。

2.非實質投資

(1)自由運用資金

在5%之限額內,可自外匯存款專戶自由提取運用,但不可投資房地產。

(2)金融投資資金

在25%之限額內,可自外匯存款專戶提取並存入信託專戶或證券全權委託專戶內從事金融投資。其投資範圍由金融監督管理委員會另定之。同時,本項資金自該資金存入外匯存款專戶之日起算,屆滿5年始得提取3分之1,屆滿6年得再提取3分之1,屆滿7年得全部提取。

(3)外匯存款資金

未進行實質投資及從事金融投資之資金,應於外匯存款專戶內存放達5年,於期限屆滿後,依上述規定分3年每年得提取3分之1。

3.違反規定應補繳差額稅款之情形

(1)違反規定自外匯存款專戶提取資金。

(2)違反規定自信託專戶或證券全權委託專戶提取資金。

(3)違反規定將資金用於購置不動產及不動產受益證券。

(4)違反規定將資金移作他用或作為質借、擔保之標的或以其他方式減少其價值。

(5)從事實質投資之資金未依規定將投資進度或投資情形報經濟部備查,經通知限期補報,屆期仍未補報者。

三、台商匯回境外資金的稅務規劃方案

以下建議台商先瞭解本身匯回境外資金的難題,決定是否匯回境外資金,再依投資主體、投資方式的不同,選擇最適當的方案匯回資金,以達到最終減輕稅負的目的。

(一)台商匯回境外資金的難題

台商個人的境外資金在經過長期間的累積及混合後,經常存在著資金性質及所得年度區分不易的現象,更無海外被投資事業(尤其是境外公司)之資產負債表、盈餘分配表、損益表等財務報表,往往無法提供文件以證明其資金性質與所得年度。因此,台商匯回境外資金經常面臨以下的難題:

1.難以分辨資金的性質到底是本金還是所得。

2.對於所得性質的資金難以分辨其所得年度。

3.為分辨資金性質與所得年度所提供的證明文件(包括海外被投資事業之財務報表等),可能同時證明了另一筆海外所得,而且這些文件稽徵機關將錄案列管,可能導致未來更多的稅務風險。

(二)利用「境外資金匯回專法」的減稅方案

企業或個人都可選擇此方案匯回難以分辨資金性質及所得年度的境外資金,以下表比較適用現行一般稅法與適用「專法」(第1年匯回資金)的總稅負。

(三)個人匯回境外資金的其他減稅方案

個人除了利用「境外資金匯回專法」管道匯回資金,尚可利用以下方法匯回境外資金以達到減稅的目的:

1.利用每年度海外所得的課稅門檻。

2.在可能提供證明文件的情況下,依據「個人資金回台解釋令」匯回係屬非海外所得的資金。

3.於非稅務居住者的年度實現海外所得。即於某年度規劃成為非台灣稅務居住者,且於同年度實現海外所得。

4.在無法提供成本、費用證明文件的情況下,對於以下所得主張以推計方式計算其所得額:

相關圖片

332-1

332-2

332-3

332-4

332-5

熱門推薦

財政部籲請納稅義務人遵期辦理進口貨物減免關稅手續,以維自身權益【焦點新訊】

蘇嘉全:台商是台灣最勇敢的經濟先鋒 未來與台灣一起布局全球【最新活動】

從長照資本化到家族傳承:超高齡社會下,家族辦公室跨域整合之商業創新【精選文章】

臺灣第一支身障棒球隊 揮出不放棄的精神【深度專訪】

臺商大陸房產交易風險與稅務應對實務【兩岸經貿講座輯要】

2026大陸新仲裁法施行後的爭議解決新格局:臺商的機遇與挑戰【臺商財經法律顧問專欄】