零利率時代來臨 對全球經濟的挑戰

- 資料發布日期:109-05-21

- 最後更新日期:109-05-21

文《李沃牆》 淡江大學財金系教授

有道是「天有不測風雲,人有旦夕禍福」。去(2019)年12月底爆發的「新冠肺炎」(COVID-19)於鼠年農曆春節期間迅速蔓延,擴散程度超乎預期。中國大陸湖北省官方首先於1月23日宣布防疫全面進入戰時狀態,武漢市公車、地鐵、輪渡、長途客運暫停運營;機場、火車站離漢通道暫時關閉,史無前例;鄰近的黃岡、鄂州市、赤壁、仙桃、枝江及潛江等多個城市也隨後宣布封城。而包括四大一線城市的北京、上海、深圳、廣州在內的80多個城市都進入「封閉式」管理狀態。中國大陸國務院於1月26日宣布延長春節假期至2月2日,這些都是前所未有的舉措。緊接著,我交通部觀光局也於1月24日宣布暫停出團至大陸,不少鄰近國家、地區也陸續發布相關的旅遊禁令。

3月中後,大陸疫情獲得控制,但歐美卻成為全球疫情震央,演變成一場全球大流行。根據約翰霍普金斯大學(Johns Hopkins University)所做的統計,截至2020年4月27日9時,全球已有185個國家(地區)傳出確診案例,病例數已突破289萬,死亡人數高達20萬2千多人。為遏止新冠肺炎疫情擴散,世界各國紛紛祭出封鎖措施及居家禁令,據統計,全球已逾33億人口配合軟性或硬性的行動管制措施,減少不必要的外出與旅行,但這些限制措施卻大幅降低原有的經濟活動,迫使企業不得不關門歇業、大量裁員,結果導致失業人口迅速攀升。

影響所及,不僅國際貿易受到重創,股市崩跌,金融危機山雨欲來,經濟衰退遠超越2008年全球金融海嘯時期。美國聯準會(Fed)及全球主要央行紛紛採取降息及量化寬鬆(QE)提供流動性,未來在零利率,甚至負利率環境下,全球經濟又有那些機會與挑戰?

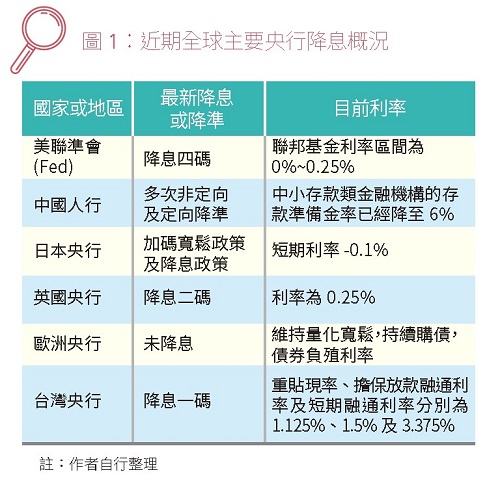

救市!Fed 3月多次緊急降息 全球主要央行跟進

受疫情影響,投資人恐慌情緒升溫,美股在短時間內急速墜入熊市,道瓊指數於3月23日跌至18,591.93點,已接近川普於2016年11月8日擊敗希拉蕊登上美國總統大位時的18,322.74點(也稱為川普馬其諾防線)。為救市,Fed挹注市場流動性,並因應新冠肺炎疫情擴散對經濟的衝擊,除了於3月3日緊急宣布,調降聯邦資金利率2碼,降低基準利率區間至1%至1.25%外,3月13日,又宣布挹注1.5兆美元與購買不同年限的美債,以支撐市場並刺激經濟。3月15日又迫不及待地祭出零利率,一口氣降息4碼,調降基準利率目標區間至0%至0.25%的水準,同時宣布啟動7,000億量化寬鬆政策(QE,含5,000億美債、2,000億「不動產抵押貸款證券MBS」),而為確保市場流動性,將窗口貼現主要融通利率降至0.25%,並延長期限為90天。

中國大陸人民銀行則早於2月初便透過逆回購操作投放破兆人民幣的短期資金,同時下調逆回購利率,給予市場大量的流動性,穩定金融市場信心。而中期借貸便利利率(MLF)也跟隨下調,成功帶動貸款市場報價利率(LPR)1年期和5年期利率下調,企業融資成本下降。人行同時針對受疫情影響較大的企業、銀行設立專項再貸款、專項同業存單,後續再次提升再貸款額度與下調支農、支小再貸款利率,以及針對中小銀行和中小企業的配套措施,防止資金鏈斷裂。3月13日,人行又宣布普惠金融定向降準預計釋放5,500億人民幣資金,給予銀行間更多流動性,降低企業融資成本。4月3日,人行宣布對中小銀行實施定向降準,向市場放水4,000億人民幣,並下調金融機構在人行超額存款準備金利率調至0.35%。

日本央行於3月16日緊急召開會議,分別祭出加碼寬鬆政策及降息政策。內容包括:1.擴大買入12兆日圓的指數型證券投資基金(ETF)及1,800億日圓的日本不動產投資信託(J-REITs)。2.在今年9月前,擴大持有商業票據至3.2兆日圓、公司債至4.2兆日圓。3.新增優利資金渠道,如提供一年期0%的低利貸款。

英國央行也於3月11日緊急祭出:1.降息兩碼至0.25%。2.推出規模1,000億英鎊中小企業優利貸款方案(TFSME),總借貸期限長達4年,緩解中小企業短期現金流問題。3.將逆週期資本緩衝比率由1%降至0%,預期釋放1,900億英鎊的資金。

歐洲央行(ECB)於3月12日宣布4項主要措施,包含:1.新增1,200億歐元的資產購債計畫(APP)至2020年底。2.放寬定向再融資操作(TLTRO)利率與額度,若借貸資產符合標準,將能獲得-0.75%的借貸利率。3.調降第三輪定向再融資操作(TLTRO III)利率25bps並擴大額度,並於下一輪TLTRO之前提供LTRO(利率為-0.5%),彌補短期資金流動性的空窗期。4.降低銀行資本計提標準,藉此減輕銀行短期資本的提存壓力。

我國央行於3月19日召開理監事會議,總裁楊金龍宣布,調降貼放利率1碼、史無前例推出額度2,000億元的中小企業融通機制。調整後的重貼現率、擔保放款融通利率及短期融通利率分別為1.125%、1.5%及3.375%,跌破2008年國際金融海嘯時期,也是彭淮南總裁任內最低紀錄的1.25%。

降息因應疫情衝擊 刺激經濟成長

降息挹注市場流動性,維持經濟動能有其必要,也有其正面效果。回顧1990年代的美國,雖然處於投資放緩、成長疲弱之中,但當時的聯準會(Fed)主席葛林斯班(Alan Greenspan),兩度透過短促的連續降息行動,成功支撐經濟持續成長,又2008年金融海嘯期間,Fed主席柏南克實施4次QE,成功救市及讓頹墜的經濟逐漸復甦,降息政策幾乎成了救市及救經濟的萬靈丹。

但此次疫情對全球經濟及生活的衝擊及影響,前所未有。亞洲開發銀行近日提出示警,疫情波及美、歐等主要經濟體,恐導致全球經濟損失4.1兆美元,警告全球經濟將陷入衰退,嚴重程度將超過2008至2009年金融海嘯的聲音正不絕於耳,甚至直逼1929至1933年的全球經濟大衰退慘狀,成為「全球大蕭條2.0版(The Great Depression 2.0)」。

國際貨幣基金 (IMF)於4月14日按例於每年4月公布年度首次《世界經濟展望報告》 (World Economic Outlook),預估今(2020)年全球GDP將萎縮3%,恐將經歷自1930年大蕭條以來最嚴重的衰退,衰退程度遠超過2008年的全球金融危機。其中,美國經濟成長率今年將萎縮5.9%,中國大陸經濟成長率僅1.2%,歐元區今年經濟成長率萎縮7.5%,歐洲疫情最為嚴重的義大利和西班牙則分別萎縮9.1%和8%,而台灣經濟成長率由去年10月秋季報告的2%,下調6個百分點至負4%。接著,IMF於16日又表示,亞洲今年經濟成長將陷入60年來首度停滯(零成長)。

中國大陸國家統計局於4月17日發布的首季GDP總量為人民幣20兆6,504億元,下降6.8%,是大陸季度GDP記錄以來的首次負增長。從第1季GDP統計數據顯示,大陸經濟的消費、投資、出口「三駕馬車」全部失速,這結果並不意外,然而,隨著大陸各地工廠復工、武漢解封,逐漸恢復正常生活後,第2季能否逆轉及第3及4季是否強力反彈,進而出現V型反轉,頗值關注。

全球供應鏈自美中貿易戰後即出現重組,於今更為明顯,此外反全球化及「反中」情緒高漲均影響中國大陸未來的經濟復甦。進一步言之,大陸經濟快速成長得力改革開放及全球化,尤其是加入WTO後,貿易加速擴展,2013年擠下美國,成為全球最大貿易國,更是全球供應鏈中不可或缺的一環,但是,此次疫情衝擊全球供應鏈,導致斷鏈危機,因而在疫情過後,各國為降低對大陸供應鏈的依賴,外國企業恐將加速移出,此舉除直接衝擊大陸的投資及貿易外,實不利國際貿易分工的經濟效率。

再者,因疫情肆虐全球,可能促使「對中國的反感」成為西方社會主流意識。如美國兩黨認為未來仍應在貿易和整體關係上對大陸採取強硬的立場時,美中貿易戰在疫情過後可能重啟,甚至愈演愈烈。此外,印度近期也緊縮外國投資法規,阻擋鄰近國家趁機收購該國企業,此舉顯然是針對大陸企業可能趁疫情之際,藉機收購印度遭疫情重創的企業。

詩云:「誰無暴風勁雨時,守得雲開見月明」。筆者以為,降息可在短時間內紓緩疫情的衝擊,讓未來經濟復甦反彈的力道更加快速。中國大陸最早引爆疫情,也率先走出疫情陰霾,第2季有望由底部反彈,但因歐美疫情尚未回穩、國內失業率驟升、消費內需不振、外貿受阻,短期不易恢復正常水準。因此,大陸經濟V型反轉機率不高,倒是不對稱的U型走勢最為可能,而且U型底部持續時間也會拉長。同樣,美國在疫情過後,經濟也會強力反彈,美中兩大經濟體若反彈,全球其他國家均受益。

零利率「雙面刃」的經濟挑戰及其對企業、個人的影響

任何財經政策猶如一帖補藥,利弊互見。哈佛大學經濟學教授桑默斯(Larry Summers)曾提及「大家都困在零利率中,是一個黑洞的世界」。零利率對企業及個人均有不同程度的正負面影響,舉犖犖大者如下幾點。

一、零利率像一把雙面刃,一方面可以降低貸款利率、減緩財務壓力挽救企業危機。但卻也可能造成消費緊縮,讓人們不敢花錢消費,致使企業縮減營運規模,接著企業裁員,又使得失業率增加,讓消費大眾更加不敢花錢消費,形成通縮的惡性循環,導致經濟停滯不前。

如日本在長期零利率及負利率下,早已陷入「流動性陷阱,Liquidity Trap」,即市場資金及流動性已經多到利率逼近於零,仍無法刺激消費與投資、振興經濟,因而陷入失落三十年。目前歐美已有多國實施零利率、負利率,如何避免陷入流動性陷阱是一大挑戰。

二、據悉,多數歐洲國家的國債利率已經陷入負值,意謂長期投資債券的收益率低於面額。據統計,全球負殖利率債券規模已接近17兆美元。在零利率或負利率下,最易導致資產泡沫,如債息愈低,表示債券價格愈高,債券炒風愈強會令債市泡沫愈大,一旦破滅就會釀成金融巨災,不可不慎。

三、目前各國央行拼命印鈔,然因受居家禁令影響,短期消費難復甦,且有通縮之虞;一旦疫情結束買氣立即回升,加上低利率環境,可能又會使市場供不應求,進而推升物價,造成通膨壓力。

四、長期的零利率和負利率亦會損害銀行等金融機構,令銀行盈利能力下降。例如丹麥和瑞士銀行推行負利率後,其淨利息收入占資產的比例便出現了大幅下降。不僅危及金融系統的穩定,甚至影響到信貸供應,令實體經濟的信貸減少。

五、對企業及個人而言,因銀行放款利率也跟著調降,實有助於降低融資成本及減輕負債壓力。但對投資者來看,零負利率若成為未來的新常態,則銀行儲蓄及理財產品的收益率也會下跌,對很多靠領息及投資收益維生的人群可能面臨入不敷出的窘境。

註:

1. Fed宣布降息四碼有史以來最大動作!2020年3月16日,經濟日報數位內容中心。

2. 戴瑞芬(2020),-6.8%!大陸第1季GDP首見衰退,2020年4月17日,聯合晚報。

3. 國際貨幣基金會, https://www.imf.org/external/index.htm

4. 中國國家統計局,http://www.stats.gov.cn/

相關圖片

零利率時代來臨

近期全球主要央行降息概況

熱門推薦

總統發表執政兩周年談話 強調持續守護民主、追求和平、創造繁榮【焦點新訊】

蘇嘉全:台商是台灣最勇敢的經濟先鋒 未來與台灣一起布局全球【最新活動】

從長照資本化到家族傳承:超高齡社會下,家族辦公室跨域整合之商業創新【精選文章】

臺灣第一支身障棒球隊 揮出不放棄的精神【深度專訪】

臺商大陸房產交易風險與稅務應對實務【兩岸經貿講座輯要】

2026大陸新仲裁法施行後的爭議解決新格局:臺商的機遇與挑戰【臺商財經法律顧問專欄】