全球半導體相關產業發展趨勢

- 資料發布日期:109-09-18

- 最後更新日期:109-09-18

文《顧鴻壽》

台北海洋科技大學創新設計學院院長/(前)日本大阪大學客員教授/(前)日本半導體振興會半導體研究所非常勤研究員

前言

2019年底一場新型冠狀流感疫情引發全球的關注,當時各國視其為一般性流感疫情而不太全面性進行預防,待2020年初西方新年假期結束以及東方農曆新年期間,各國才開始感受到這一場新型冠狀流感疫情的威力及其嚴重性,全球各國陸陸續續地進行居家隔離以及封鎖邊境,進而導致公司與工廠的停工,或有限制性的開工生產,然而這一連串的措施促使各個不同產業之間的供需失調,進而引發全球性的經濟大災難。

在此,將針對全球半導體相關產業發展趨勢做一個概念性論述,特別是台灣與全球半導體產業發展的關聯性與互動性。

半導體產業結構的發展動態

半導體產業的結構是一種上、中、下游相互供需結合的一種產業鏈型態。就半導體產業而言,其上游的產業是材料、設備、積體電路(IC)設計,中游的產業是積體電路(IC)製造,下游的產業是積體電路(IC)封裝與性能測試,這是一種偏重於硬體的製造與生產。

微電子資訊(通訊網路)產業的結構亦是一種上、中、下游相互供需結合的一種產業鏈型態。就微電子資訊產業而言,其上游的產業是積體電路(IC)元件、被動零組件、配件,中游的產業是印刷電路板與功能性模組的製作流程,下游的產業是應用系統產品組裝與性能測試,這是一種硬體與軟體相互結合的製造與生產。

微電子資訊(通訊網路)產業及其技術可以說是一種數位產業及其技術,所有數位化技術的發展及其應用都離不開微電子資訊技術的核心元件半導體積體電路(IC),由此可知半導體產業及其相關技術是非常重要的。

半導體產業是微電子資訊(通訊網路)產業之中,關鍵性零組件及其印刷電路板硬體的核心所在,關鍵性零組件及其電路板硬體技術的進展將帶動應用系統產品性能的提升,也同時地驅動起軟體程式相關技術的開發與推展,硬體的載具(如個人電腦、筆電、平板、智慧型手機)與軟體的應用程式(Platform、App物件)是相輔相成的關係,更是推動數位化產業、數位化經濟、數位化國家的要素。

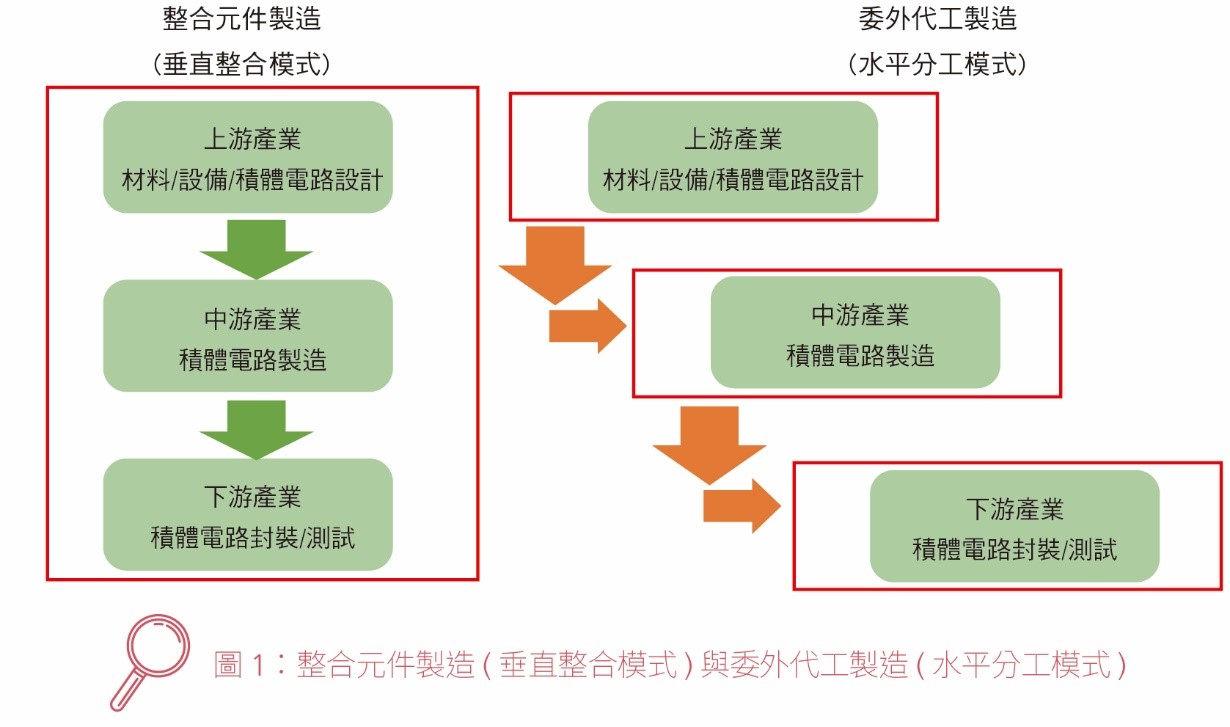

以往,半導體產業的製造模式有整合元件製造(IDM)以及委外代工(Foundry)等二種,如圖1所示的。整合元件製造(IDM)的模式是垂直整合的製造方式而貼有自已廠牌的產品,諸如歐、美、日、韓的知名半導體大廠;至於,委外代工(Foundry)的模式則是水平分工的製造方式而沒有自已廠牌的產品,諸如台積電(TSMC)、聯電(UMC)、中芯電(SMIC)等半導體製造代工廠。整合元件製造(IDM)的模式是一家公司幾乎從上、中、下游一條龍的運作生產,並自有品牌的產品,可說是一種『合』的型態或則是一種『大型軍團』的型態,其特性是機動性不太高而彈性不太大的運作模式,有利於單一產品大量生產;至於,委外代工(Foundry)的模式是數家公司分布於上、中、下游而各自依其專業專長而分工的運作生產,積體電路(IC)設計公司專業於電路設計、積體電路(IC)代工公司專責於IC製造、積體電路(IC)封測公司專注於IC封裝與測試,可說是一種『分』的型態或則是一種『小型游擊隊』的型態,其特性是機動性高而彈性大的運作模式,有利於多元化產品小量而客製化生產。

隨著 5G、IoT、Cloud、 IT等新技術的導入,在此次疫情過後,與無人化或遠距操控化相關的應用技術將會加大力道而全力開發,直接地或間接地帶動半導體積體電路元件技術及其產業鏈的發展。

半導體產業技術的突破演進

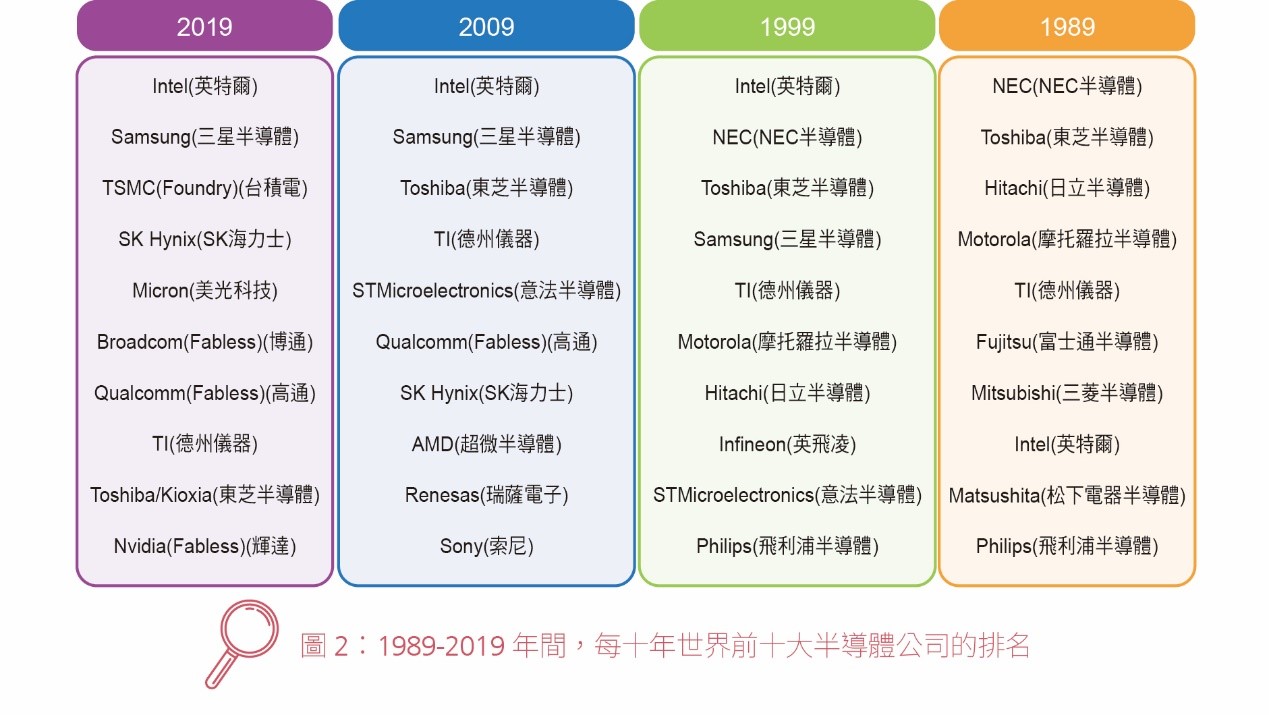

半導體產業技術的起源在美國,技術的發揮在日本,技術的發展在台灣,猶如風向球的流動而帶動時勢潮流的變化。1989 – 2019的30年間,每十年世界前十大半導體公司的排名都產生不同的變化,如圖2所示。

在1989年,日本半導體產業是獨霸於世界,世界前10大半導體公司之中,有6家半導體產業公司是日本的。在1999年,世界前10大半導體公司之中,有3家半導體產業公司是日本的,至於美國英特爾公司由第8排名(於1989年)而晉升至第1名(於1999年)。2009年,有3家日本半導體產業公司,而美國英特爾公司仍居第1名;2019年,僅有1家日本半導體產業公司而由美國投資公司收購了。至於,台灣的台積電(TSMC)於2019年排名居於第3名,而韓國的三星半導體以及SK海力士也位居於第2名以及第4名。這都說明高科技半導體產業的高競爭力及其現實的殘酷面。

台灣半導體產業及其相關技術的發展是源自於1960年代,以半導體後段的封裝技術為主。1966-1969年間,荷蘭飛利浦公司(Philips)在台灣南部引進半導體積體電路(IC)封裝技術並成立飛利浦建元電子公司;1969年,美國德州儀器公司(TI)在台灣北部設立半導體積體電路(IC)封裝技術,開啟台灣半導體積體電路產業及其相關技術的發展。1970年代,台灣半導體封裝產業及其技術也就因應而生,衍生出不少台灣半導體積體電路封裝公司。

在培育半導體科技工程人才方面,1958年6月1日成立第一個電子研究所於新竹的交通大學,1964年建立半導體實驗室並成立第一座電晶體實驗室,1977年成立半導體研究中心,1988年建構第一座「國家級半導體元件實驗室」,稱之為「國家次微米元件實驗室」,之後改名為「國家奈米元件實驗室」,1990年成立次微米人才培育中心。1992年推動「晶片設計製作中心」專案計畫,之後改名為「國家晶片系統設計中心」,為台灣半導體積體電路設計公司培育電路設計科技工程人才。

1974年工業技術研究院成立電子工業研究所(ERSO),1975年,工業技術研究院電子工業研究所(ERSO)由美國RCA公司技術移轉7.0微米金氧半(MOS)製程技術;1977年工研院電子所建立台灣第一座4.0吋晶圓積體電路示範工廠,開始生產電子錶內的應用型積體電路(IC)元件。1980年代,台灣半導體積體電路製造產業也就因應而生,衍生出不少台灣半導體積體電路製造公司。

台灣半導體產業及其相關技術的發展是漸進而長期經驗的累積而形成的,在國家產業政策的引導之下,聯華電子公司(UMC)於1980年,由工研院電子所衍生出來而成為國內第一家半導體積體電路元件製造公司,其晶圓片尺寸以4吋為主的。緊接著,於1987年又由工研院電子所衍生出來而成為國內第二家半導體積體電路元件製造公司,其公司名稱為台灣積體電路製造股份有限公司(TSMC),其晶圓片尺寸以6.0吋為主的。在1993年,配合國家發展關鍵性零組件 - 半導體記憶體元件(DRAM)的指導之下,由工研院電子所衍生出來而成為國內第三家半導體積體電路元件製造公司,其公司名稱為世界先進積體電路股份有限公司(ViS),其晶圓片尺寸以8.0吋為主的。目前,台灣半導體積體電路晶圓廠的數量分布密度是排名世界第一的,由4.0吋、6.0吋、8.0吋、12.0吋等一系列不同尺寸大小晶圓片的製造廠均有,這在世界上是僅有的特色。

從1975年至2020年,台灣半導體積體電路製程技術由7.0微米( m)進展到0.25次微米(Sub m)、乃至於5奈米(nm)/3奈米(nm),由技術落後者,前進到技術跟隨者,再跨步提升至技術領先者。

在此,舉一例子來說明此一事實。在半導體積體電路的製作流程之中,每一階段均有不同功能性的半導體製程設備,但是其中最為重要的半導體製程設備是微影製程技術所使用的高精密度型微影曝光機(Lithographic Exposer),早期的此類型高精密度微影曝光機製程設備是由日本二家知名的公司所生產的,一家是日本的Nikon公司,另一家也是日本的Cannon公司,主要是以8.0吋及其以下的晶圓片生產製程設備為主;然而,在8.0吋及12.0吋的晶圓片生產製程設備之中,超高精密度型微影曝光機轉而以荷蘭的艾司摩爾公司(ASML)為主力,特別是37奈米(nm)、22奈米(nm)、10奈米(nm)、7.0奈米(nm)、5.0奈米(nm)等先進製程所用的極紫外線微影曝光機(EUV),使得半導體積體電路的製程技術不斷地在精進中。

全世界五大半導體設備商分別為荷蘭的艾司摩爾(ASML)、美國的柯林研發(LAM Research)、日本的東京威力科創(TEL)、美國的科磊(KLA)、美國的應用材料(AMAT)等,各個半導體積體電路製造公司採取一種『客戶聯合投資方案(Customer Co-Investment Program)』,與艾司摩爾公司共同研究與開發不同功能性需求的極超高精密度型微影曝光機,以便於共同承擔高額的研發費用以及分擔開發的失敗與風險。

在台灣半導體積體電路產業之中,半導體積體電路設計產業居於世界第二,半導體積體電路製造產業居於世界第一,半導體積體電路封裝測試產業也是居於世界第一。台灣無法生產製造各種高貴的而超精密度的裝置設備與材料(原料),但是台灣半導體積體電路產業最大的特色及其利基點在於優質化的科技工程人才以及敬業勤勞工作精神,將這些製程設備發揮其最大的效益,使得台灣半導體積體電路產業的獲利高、品質高而深受全球的好評,也說明此一高科技製造產業對於世界消費者的貢獻是不可忽視的,國內的(年輕)人士應多多給予正面的回應與評論,因為這個產業是經歷過台灣三個世代人才的努力所建立的成果,並將傳承於下一個不同世代而繼續發揮其對世界的貢獻度。

疫情後半導體積體電路產業的可能性變異

此次Covid-19疫情後所引發的全球性效應是前所未見的,各個行業之間出現嚴重性的產業供應鏈失衡而發生產業供應鏈中斷性效應,亦就是斷鏈效應。

從前述的歷史脈動之中,可以看見台灣半導體積體電路產業的一路走來,其基本的基盤面是建立得非常穩固而扎實的,專業分工而各職所司的應變能力是機動而彈性的,上、中、下游產業之間的供應動線是短而有效率的,因而在此次的疫情發生之後,台灣半導體積體電路產業所受的衝擊性並不是很大的。

所受衝擊性不大的因素,除了早期以及長年所累積雄厚的基盤能力之外,而政府「五加二產業政策」的超前部署以及五加二產業政策進化版「六大核心產業」的戰略性推出,更加促使台灣半導體積體電路產業的持續性發展。

在「五加二產業」方面,分別有亞洲矽谷、生技醫療、綠能、智慧機械及國防航太等五大產業,並再外加上新農業與循環經濟等二項,這七項產業之中,所使用的裝置設備或檢測分析儀器之中均有半導體積體電路元件的蹤跡,顯示政府對於半導體產業是持續性支持而附有研發預算的。

在「六大核心戰略性產業」方面,分別有物聯網和人工智慧、資安系統及產業鏈、生物及醫療科技產業、國防及戰略產業、綠電及再生能源產業、民生及戰備產業等,從這「六大核心戰略性產業」之中,同樣地可以處處見到半導體體積體電路元件存在於各個產業中的系統化產品,並大力提昇台灣半導體積體電路產業的穩固與持續正向的發展,不僅有助於台灣整體產業的經濟發展,也有助於全球性經濟的發展,同時也相信這將驗證蔡總統及其團隊在兩階段產業前瞻性政策規劃上的努力與成果,更有可能化解Covid-19疫情的衝擊性。

結語

就半導體技術產業而言,無論是『合』型態的整合元件製造(IDM)模式或是『分』型態的委外代工(Foundry)模式,它總會是一種『分久必合、合久必分的』的循環性變遷的。無論那一種製造模式,人才、技術、材料/設備是不可或缺的三大要素,其中人才是最重要的。

人才的重要在於需要時間的培育以及經驗的累績,技術的研發以及材料/設備的使用都需要有能力、有經驗、有勤奮、有團隊的工程人才,而這亦是台灣半導體技術產業發成功的基石。由於高齡化以及少子化社會的來臨,基端階層、中端階層、高端階層等科技工程人才的擴大與深度的戰略性規劃是刻不容緩的重要議題,除了培育國內基礎性與應用性科技人才之外,海外優秀異國科技人才(特別是東南亞/南亞)的吸收、培育、穩留,是維持台灣半導體技術產業持續經營的不二法門。

除了科技工程人才之外,半導體產業/微電子資訊(通訊網路)產業的供應鏈生態由早期本土性的群聚形態,轉變成區域性的群聚形態而投資於海外。由於此次全球性新型冠狀流感的大流行,導致區域性群聚形態的供應鏈生態產生嚴重性斷鏈與失鏈的效應,因而本土性群聚形態供應鏈生態的形成再受關注,而促使生產線陸續地回流投資於台灣,以減少斷鏈與失鏈效應的衝擊。

第一階段推行『五加二產業政策』,第二階段續推升級版的『六大核心戰略性產業』是大大地提昇台灣半導體積體電路產業的穩固與持續正向的發展,不僅有助於台灣整體產業的經濟發展,也有助於全球性經濟的發展。

相關圖片

台積電撐起台灣半導體在世界的領先地位

345-01-01

345-01-02

熱門推薦

臺新租稅協定新約自116年起適用,留意三大變動【焦點新訊】

蘇嘉全:台商是台灣最勇敢的經濟先鋒 未來與台灣一起布局全球【最新活動】

2026中共兩會政策重點解析:經濟、產業與對外經貿【精選文章】

以體育生的應變精神,重塑全球精密製造版圖—鍾捷名專訪【深度專訪】

臺商大陸房產交易風險與稅務應對實務【兩岸經貿講座輯要】

2026大陸新仲裁法施行後的爭議解決新格局:臺商的機遇與挑戰【臺商財經法律顧問專欄】