後疫情時期對大陸子公司應有的監控稽核與營運管理

- 資料發布日期:110-03-19

- 最後更新日期:110-03-19

文《黃謙閔》經曜管理諮詢有限公司資深顧問

2020(民國109)年世界各國經歷了一場始料未及的新冠肺炎疫情,大陸臺商企業更是首當其衝深受影響。一年多的摸索與調整,各國對新冠疫情有更進一步的掌控與因應,假以時日待疫苗普及施打,各國的經濟型態將可望逐步回歸常態。本文將針對去年以來中國大陸當局因應新冠疫情,陸續發布的新規與暫行辦法,並佐以實務操作經驗提出大陸臺商企業在後疫情時期對中國大陸子公司應有的監控稽核與營運管理。

一、不可輕忽對中國大陸子公司的公章管理

因新冠疫情關係,中國大陸各省、市、縣政府視當地疫情的變化,對境內、境外人士進出都施以嚴格管控及隔離措施。大陸臺商企業負責人及臺籍幹部,更因無法即時往返兩岸處理公司事務,常需委託當地同仁暫代職務代行職權。然就筆者輔導大陸臺商企業的長久經驗觀察,現階段對中國大陸子公司應採取「放手但不放權」的經營治理態度,臺商企業內部的公章管理不可等閒視之。

中國大陸企業中常見且必要的印章有公司章、法定代表人章、財務專用章、發票專用章,也有常見但非必要的合同專用章及報關專用章等等。中國大陸企業的公章管理是依據國務院《關於國家行政機關和企業事業單位社會團體印章管理規定》以及相關部門所擬定的行政法規,來明確該公章管理的要求與其相對應監管人員。另外,與臺灣企業公章管理不同的是,中國大陸企業申請刻製各類公章時,需攜帶相關文件至具有公章刻製資格的印章刻製企業進行刻製。同時由印章刻製企業進行查驗、公安機關治安部門備案、上傳相關模印至印章治安管理信息系統進行管理備查。

為避免有心人士利用疫情期間相關負責同仁因邊境(界)管制措施無法即時處理用印事宜,進而用印對外虛偽表徵造成企業可大可小的損失。就此,後疫情時期對中國大陸子公司的公章管理除依相關規定辦理之外,也建議強化監管如下:

(一) 如同臺灣公司的印鑑管理辦法一般,平常情況下同仁們申請用印時需如實載明用印事由、用印文件編號、用印日期及兩位負責主管審核後並列冊管理。

(二) 用印後的文件須如實掃描歸檔,以利事後隨時抽查與稽核。

(三) 若非專責人員親自用印者,務必由兩位同仁以上同時監印蓋章並列冊管理。

(四) 絕對嚴禁在空白頁用印以避免被套印。

雖然企業事後可藉由追申、訴訟等程序對有心人士的無權代理及惡意盜印操作等事由作一處置與賠償,但對企業內外形象具有一定程度的影響,故不得不慎之。

二、嚴實遵守對中國大陸子公司的資金運籌管理

世界各國的經濟活動皆因新冠疫情的關係暫緩或延宕,中國大陸為能有效維穩經濟發展,中共中央政治局首次不關注於GDP成長率的根本要求,於2020年4月發表了「六保」基本要求:「保居民就業、保基本民生、保市場主體、保糧食能源安全、保產業鏈供應鏈穩定、保基層運轉」,藉以呼應延續2018年的六穩(穩就業、穩金融、穩外貿、穩外資、穩投資、穩預期)政策一貫性。

在此之前,國家外匯管理局為讓企業們減輕融資成本加速復工復產,於2020年發布了《中國人民銀行 國家外匯管理局關於調整全口徑跨境融資宏觀審慎調節參數的通知》(俗稱銀發〔2020〕 64號文),將宏觀審慎調節參數由1上調至1.25,讓一般企業全口徑管理模式之外債額度至企業淨資產的2.5倍,能盡可能有效地對外取得低廉的營運資金。直至2021年1月,才又發布同名通知(俗稱銀發〔2021〕 5號文),將宏觀審慎調節參數回調至1,恢復2017年以來的原狀標準,由此可見中國大陸的金融政策並未因新冠疫情一昧地採取寬鬆方向,仍在經濟發展及外匯穩定中取得一折衷平衡點。

然則,臺商企業因不習慣中國大陸的外匯管理與資金監管的措施,或多或少會便宜行事採取地下匯兌或各自搓合換匯兌換現等情形。尤其當企業們對於新冠疫情初期情勢混沌不明,為讓現有資金能有效調度,一時間地下匯兌等非常規情事案件暴量許多。去年中國大陸相關部門嚴打擅自從事地下跨境匯款、資金支付結算業務等非法機構,並對於私自買賣外匯、變相買賣外匯、倒買倒賣外匯或者非法介紹買賣外匯數額較大的,根據《外匯管理條例》第45條之規定,「由外匯管理機關給予警告,沒收違法所得,處違法金額30%以下的罰款;情節嚴重的,處違法金額30%以上等值以下的罰款;構成犯罪的,依法追究刑事責任。」更甚者,這些違規單位的處罰資訊也被全部納入了中國人民銀行的徵信系統。

就此,可以明確瞭解中國大陸金融機構對於境內及跨境資金的流向有嚴格且嚴密的規範與管控,也呼籲企業切莫持有僥倖心態與非正規的單位進行地下換匯交易,以免有觸犯臺灣《洗錢防制法》之虞,更同時觸犯中國大陸《刑法》第225條(非法經營罪)第3款的規定,可能遭處5年以下的有期徒刑。

三、密切關注對中國大陸子公司的稅務優惠政策

大陸臺商企業因新冠疫情等因素在年度營收上不如預期,中國大陸各地稅局大都因應企業現況及政策要求,陸續公布多樣的稅收補貼方案,例如《財政部 稅務總局關於支持新型冠狀病毒感染的肺炎疫情防控有關稅收政策的公告》、《財政部 稅務總局關於支持新型冠狀病毒感染的肺炎疫情防控有關捐贈稅收政策的公告》、《國家稅務總局關於支持新型冠狀病毒感染的肺炎疫情防控有關稅收徵收管理事項的公告》等等,其中對大陸臺商企業較有助益的補助作法如下:

(一) 企業可申請延長虧損彌補的年限

受疫情影響較大的困難行業企業在2020年度發生的虧損,最長結轉年限由原先的5年延長至8年。至於困難行業的企業,包括:交通運輸、餐飲、住宿、旅遊行業四大類。若有多種營業範圍的企業,涉及四大困難行業企業的2020年度主要營業務收入須佔企業總收入總額的50%以上(但不含50%,且須剔除不徵稅收入和投資收益)。需要注意的是,可以享受優惠政策的企業,只能是查帳徵收,而不能是核定徵收的企業;需要在2020年度年度納稅申報時在《企業所得稅彌補虧損明細表》(A106000)中相關行次填報虧損情況。同時,需要在2021年度至2028年度的企業所得稅年度申報時,根據盈虧狀況填報2020年度虧損彌補情況。

(二) 已核定徵收的企業可申請調整為查帳徵收模式

受疫情影響的企業原本為核定徵收的方式,因為受到影響而可能虧損時,企業所得稅實施核定徵收的納稅義務人,在開展精準輔導、幫助企業建立核算制度,可以依規定調整為查帳徵收的方式,產生的2020年度虧損,按稅法規定可以結轉到以後年度彌補虧損。若不採取此種方式改變,則依照原本核定徵收的方式時,雖然企業實際是虧損的,但仍必須繳納企業所得稅的不合理現象。

然則,大陸臺商企業享有相關疫情稅收補貼、政策優惠之時,斷不可誤認為中國大陸稅局會因疫情關係而疏於對企業進行稅收查核、監控等應有程序。稅局查核是沒有假期,各稅局單位仍可依據《稅收徵收管理法》的規定,對各企業執行查帳權、場地檢查權、詢問權、查證權、檢查存款帳戶權、調查取證權等相關權力,同時,佐以2019年上線的金稅三期的大數據系統,以票控稅併可監控境內、境外金流,如下圖。

四、後疫情時期對中國大陸子公司應有的營運管理新思維

綜觀上述幾項的稽核監管與應注意事項,雖為企業管理中常見的細末瑣事,但卻也是企業常輕忽且深受影響的事項。隨著新冠疫情發展得以掌控,逐步進入防疫日常生活化的後疫情時期之際,臺商企業也應重新審視中國大陸市場的發展以及其產業供應鏈的建置布局。

文末以後疫情時期中國大陸子公司「TARGET式的營運管理新思維」作一小結與分享:

(一) Taskmaster:建置集團內部的專案任務小組

臺商企業應有專案任務小組的編制,承平時期可協同集團內各大陸子公司的經營管理,遇非常規狀況時可隨時因應支援中國大陸子公司的需求。

(二) Alternative plan:可行性的替代方案

臺商企業應不論自身企業的規模大小,對於產業供應鏈及客戶市場有重大變化時,應有可行性的替代方案進行因應。

(三) Resource:內部資源整合盤點

盤點集團內部的原物料存量及零部件庫存,應隨時保持安全庫存量。同時應重新評估精簡非主要產品線的產能。

(四) Government:隨時關注政府相關部門的最新動態與法規政策。

(五) Economic:研判後疫情時期的市場經濟變化,對供應商及主要客戶的債信評比應採滾動式調整。

(六) Transition:鼓勵同仁跨部門職缺輪調,以利培育優質主管人才、培訓多功職能專長、培養職涯格局視野。

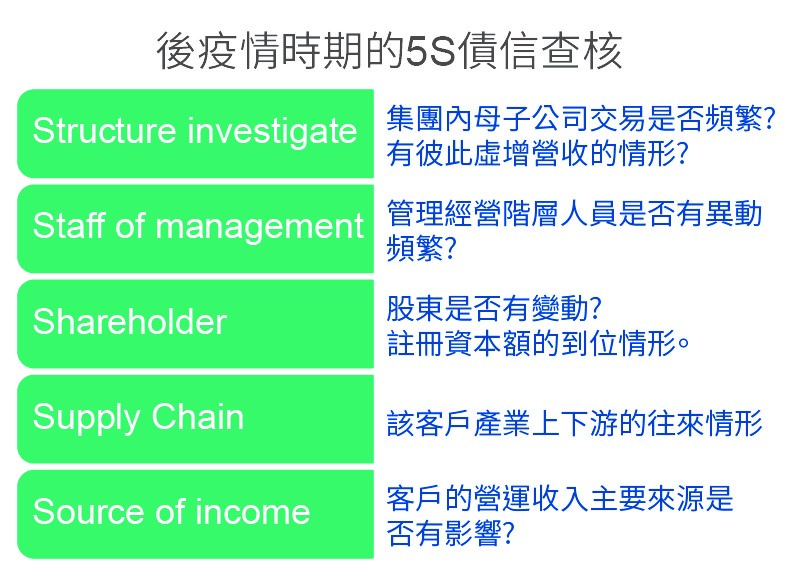

其中,在「Economic產業景氣循環掌控」環節中,應研判後疫情時期的市場經濟變化,對供應商及主要客戶的債信評比應採滾動式調整。其實務操作中筆者常用「5S債信查核」在此作一分享,如下圖。

相關圖片

pexels-startup-stock-photos-7374

351-08-01

351-08-02

351-08-03

熱門推薦

我國對外投資區域布局愈趨多元化【焦點新訊】

蘇嘉全:感謝台商攜手海基會守護國人 持續協助台商轉型升級再創商機【最新活動】

《反外國不當域外管轄條例》與FSR之衝突:跨境企業的風險管理策略【精選文章】

臺灣第一支身障棒球隊 揮出不放棄的精神【深度專訪】

從減碳到碳權:企業自願減量專案申請與實務解析【兩岸經貿講座輯要】

2026大陸新仲裁法施行後的爭議解決新格局:臺商的機遇與挑戰【臺商財經法律顧問專欄】