CFC反避稅條款對臺商的影響及因應

- 資料發布日期:110-12-16

- 最後更新日期:110-12-16

文《史芳銘》漢邦聯合會計師事務所會計師

前言

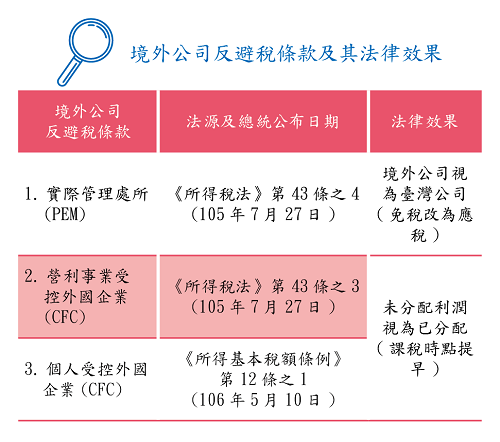

CFC(Controlled Foreign Company)中文為受控外國企業,係指註冊於免稅天堂而受臺灣稅務居住者(包括臺灣營利事業及臺灣個人)所控制的境外公司(Offshore Company)。這些境外公司有三大特點:(1)註冊於低稅負國家或地區(如英屬維京群島、薩摩亞、香港等);(2)於註冊地無實質營運活動;(3)其實際管理處所經常位於臺灣。

依臺灣現行稅法規定,上述受控外國企業存在著(1)營業所得於註冊地及實際管理所在地重複不課稅,及(2)未分配盈餘可無限期延緩課稅的避稅行為。為應對上述的避稅行為,財政部分別增訂《所得稅法》第43條之3、第43條之4及《所得基本稅額條例》第12條之1,經立法院三讀通過,並於105年7月及106年5月總統公布,明細如下表所示。

上述三條款於修法時並未明定施行日期,而是授權由行政院訂之,惟行政院至今猶未訂定。108年7月3日立法院三讀通過《境外資金滙回管理運用及課稅條例》(簡稱《專法》)時同時通過附帶決議,「有鑑於本院三讀通過之反避稅條款中,有關建立營利事業CFC制度與個人CFC制度部分,至今仍未施行。爰要求財政部應於《專法》施行期滿(110年8月14日)後1年內報請行政院核定施行日期。」加上,最近討論熱絡的全球最低稅負制最快將於112年上路,據悉,財政部初步規畫將以CFC制度來接軌全球最低稅負制,因此,合理推估,臺灣CFC的施行日期應為112年1月1日。

境外公司CFC反避稅條款解析

臺灣的CFC反避稅條款包括營利事業CFC條款及個人CFC條款,由於篇幅所限,本文將只論及個人CFC條款。

個人CFC條款(《所得基本稅額條例第12條之1》)

個人及其關係人直接或間接持有在中華民國境外低稅負國家或地區之關係企業股份合計≧50%或對該關係企業具有重大影響力,且該關係企業於所在國家或地區沒有實質營運活動、各關係企業當年度盈餘合計>NT$700萬元,於個人或其與配偶及二親等以內親屬合計持有該關係企業股份≧10%之情形者,該個人應將該關係企業當年度之盈餘,按其持有該關係企業股份之比率及期間計算營利所得,計入當年度個人之基本所得額。

第1項之關係企業當年度適用第43條之4(即PEM)規定者,不適用前6項規定。

根據上述條文內容,可將個人CFC條款拆成兩部分,其中前半部為適用(構成)要件,後半部為法律效果。

(一)適用(構成)要件

共有6個,當6個適用要件全部符合時,則法律效果就應發生;當6個要件中有1個不符合時,則不發生法律效果。這6個適用要件是:

1.當年度不適用PEM條款;

2.註冊於低稅負國家(≦14%或境外所得不課稅);

3.持股≧50%或具有重大影響力;

4.於註冊地無實質營運活動;

5.個別或全部CFC合計當年度盈餘>NT$700萬;

6.本人與配偶及二親等合計直接持股≧10%。

(二)法律效果

符合上述6要件者,個人就應將該境外公司當年度之盈餘,按其持有比率及持有期間計算營利所得,計入當年度個人之基本所得額。其計算公式如下:

個人計算CFC營利所得

=CFC當年度可分配盈餘×Σ(直接持有比率×持有期間)

CFC當年度可分配盈餘

=CFC當年度盈餘

-依所在國家法律提列之法定盈餘公積或限制分配項目

-(虧損次年度起)10年內經核定之虧損

CFC當年度盈餘

=CFC當年度稅後淨利(以我國財務會計準則計算)

+由其他綜合損益轉入當年度未分配盈餘之數額

-源自非低稅負國家採權益法認列轉投資事業之投資收益(如有投資損失則加回)

+(源自非低稅負國家採權益法認列轉投資事業之決議盈餘分配數-在該國家已繳納之股利所得稅)×分配日CFC持有轉投資事業之比率

-源自非低稅負國家採權益法認列轉投資事業之投資損失已實現數×實現日CFC持有轉投資事業之比率

CFC反避稅條款對個人稅負的長期影響

(一)個人CFC的申報規定

由於計算個人CFC營利所得的必要資訊包括:CFC當年度盈餘及個人直接持有CFC之比率及持有期間。因此,法令規定個人申報CFC時,應檢附或備妥以下文件:

1. CFC財務報表,並經所在國家或中華民國會計師之查核簽證;

2.個人及其關係人之CFC投資架構圖、所得年度12月31日持有股份及持有比率;

3. CFC營利所得計算表;

4. CFC轉投資事業之股東會議事錄;

5.個人及其關係人之CFC持股變動明細;

6.非低稅負國家轉投資事業的財務報表。

另外,個人拒不提示上述規定之文件者,稽徵機關除依《稅捐稽徵法》第46條之規定處3千~3萬元罰鍰外,並得依查得之資料核定其營利所得。

(二)個人申報CFC後的長期影響

從上述申報資料可以看出,個人一旦申報CFC,則投資架構圖中所有境外公司及非境外公司的資產、負債及損益狀況將完全揭露。投資架構圖中的所有境外公司:

1.未來每年的獲利必須於當年度繳稅;

2.以前年度的保留盈餘必須於分配年度繳稅;

3.未來股權:(1)如有轉讓,應繳納股權交易所得稅;(2)如有贈與,應繳納贈與稅;(3)如有繼承,應繳納遺產稅。

(三)對未申報CFC者,稽徵機關如何課稅

個人拒不提示規定之文件者,稽徵機關除可處以3千至3萬元罰鍰外,並得依查得之資料核定其營利所得。本項規定令人關心的是:與核定CFC營利所得有關之資料有哪些?稽徵機關如何查得這些資料?

1.與核定CFC營利所得有關之資料有哪些?

從個人計算CFC營利所得的計算公式可以看出,與核定CFC營利所得有關之資料主要是(1)CFC之股東資料(包括股東名稱、股東識別碼及持股比率);以及(2)CFC之損益資料(包括收入、成本、費用等)。從實務現狀來看,同時符合上述條件的資料只有金融帳戶資訊。

2.稽徵機關如何取得金融帳戶資訊?

金融帳戶資訊包括境內金融帳戶資訊和境外金融帳戶資訊。其中,(1)境內金融帳戶資訊係指OBU(國際金融業務分行)及DBU(國內分行)的金融帳戶資訊,此部分稽徵機關可直接向金融機構取得。(2)境外金融帳戶資訊,則需透過跨境交換才能取得。

臺灣目前跨境金融帳戶資訊交換的執行情況為(1)自109年9月起與日本、澳洲交換;(2)自110年9月起與英國交換。因此,目前臺灣居住者及臺灣居住者所控制的境外公司於日本、澳洲、英國的金融帳戶資訊將會交換回臺灣的財政部。未來跨境金融帳戶資訊交換的國家將會再增加一些,主要是與臺灣簽有租稅協定的國家,但短期內不會包括香港、澳門、中國大陸及美國。

臺商如何因應CFC反避稅條款

面對個人CFC反避稅條款的施行,臺商應該利用條款日出前的時間,採取以下的因應措施。

(一)清理所有境外公司的資料

主要的清理內容有:(1)所有境外公司的股東資料、(2)所有境外公司的用途、(3)所有境外公司的淨資產、(4)繪製投資架構圖。

(二)評估每家境外公司適用CFC的情況

根據前述個人CFC適用要件及上述境外公司的資料,評估每家境外公司是否適用CFC條款。

(三)設算CFC的稅負影響數

針對適用CFC條款的境外公司設算:(1)未來每年海外所得稅(CFC當年度盈餘×持股比率×20%);(2)以前年度未分配盈餘海外所得稅(CFC以前年度未分配盈餘×20%);(3)未來年度股權交易所得稅(股權交易所得×20%);(4)未來年度贈與稅、遺產稅(未來股權現值×10%~20%)。

(四)認清申報與不申報個人CFC條款的稅務風險

個人CFC條款施行後,適用個人CFC條款的境外公司不管申報或不申報均有其稅務風險,茲分述如下:

1.申報CFC的稅務風險

(1)投資架構圖中如有年輕子女持股,恐涉有贈與稅風險。

(2)一旦申報CFC後,除非境外公司結束或不再適用CFC條款,否則應持續申報。

(3)即使境外公司結束,如有清算所得或剩餘資產分配,亦可能涉及海外所得稅。

(4)即使不再適用CFC條款,其以前年度申報之財務報表、架構圖亦已在稅務機關錄案列管中。

(5)未來CFC的股權如有移轉,亦要誠實申報所得稅、贈與稅或遺產稅(視移轉性質)。

(6)CFC名下的資產已透明,未來任何資產的變動都應在帳簿或報表中如實反應。

(7)未來PEM條款生效後,CFC極有可能須轉為適用PEM條款。

(8)PEM條款未生效前,貿易型CFC存在著被實質課稅的風險(即CFC的收入被認定為臺灣公司的所得額)。

2.不申報CFC的稅務風險

(1)遭到補稅罰款,甚或刑責

①《所得基本稅額條例》第15條規定,未依規定申報基本所得額,有逃漏稅者,除補徵應納稅額外,處以補徵稅額3倍以下之罰鍰。

②《稅捐稽徵法》第41條(待立院通過中)規定,納稅義務人以詐術或其他不正當方法逃漏稅捐者,處5年以下有期徒刑,併科500萬元以下罰金。個人逃漏稅額在1,000萬元以上,處1至7年有期徒刑,併科1,000萬至1億元罰金。

(2)境外資金難再合法滙回國內

①以個人名義滙回時,難再主張所得類別為營利(股利)所得。

②以境外公司回臺投資(子公司或分公司),難以說明境外公司的資金來源。

(五)對境外公司進行帳務處理

個人使用的境外公司大部分都沒有記帳,因此,經評估後適用CFC條款的境外公司應立即著手進行帳務處理,其最佳的開帳日期為111年1月1日,最慢則是112年1月1日。

相關圖片

反避稅已是全球趨勢,CFC 反避稅條款也可能於2023 年開始實施。企業應盡早體認財務健全及稅務風險管理重要性,降低企業營運風險。

360-11-01

熱門推薦

【兩岸經貿講座】台南場順延至 7/7(二)14:00-16:00舉行📣【焦點新訊】

蘇嘉全:感謝台商攜手海基會守護國人 持續協助台商轉型升級再創商機【最新活動】

當空運產業面臨人力結構轉變:AI如何成為台灣航空物流的第二勞動力【精選文章】

臺灣第一支身障棒球隊 揮出不放棄的精神【深度專訪】

CFC時代臺商合規新佈局:跨境財富傳承的挑戰與資產保全【兩岸經貿講座輯要】

2026大陸新仲裁法施行後的爭議解決新格局:臺商的機遇與挑戰【臺商財經法律顧問專欄】