台商進出口關務及商檢操作實務常見問題及解決對策

- 資料發布日期:108-01-01

- 最後更新日期:108-02-20

文/袁明仁

華信統領企管總經理

海基會台商財經法律顧問

一、大陸海關通關一體化改革後,通關流程有何變化?

2017年7月1日,大陸海關在全大陸境內實行通關一體化改革。全國海關通關一體化實施後,通關流程有何變化?

(一)大陸海關原有的通關模式「先審核、後放行」

海關原先的通關流程是接受申報、審單、查驗、徵稅、放行的「串聯式」作業流程,貨物通關放行必須在查驗納稅完成後才可以,但由於納稅環節涉及到歸類、審價、原產地申報、稅率適用、稅額計徵等諸多環節,耗時較長,會降低通關效率。大陸全國通關一體化改革前,企業報關報稅逐票進行,每一票都要歸類、審價、計徵稅收。海關原有的通關模式「先審核、後放行」流程,如下圖所示。

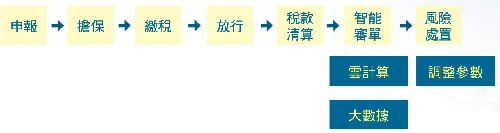

(二)大陸海關通關一體化流程:「一次申報、分步處置」

改革後,貨物申報只要通過准入風險排查就可以放行,稅款繳納等事宜可以後續再處理,通關效率相較改革大幅提高。

首先,取消了申報關區限制,進出口企業可以選擇在大陸境內任何海關監管點辦理通關手續;其次,海關設置統一的風險防控中心和稅收徵管中心,海關的執法實現真正的統一與規範。第三,通過建立使用國際貿易「單一窗口」平台,允許企業「一次申報、分步處置」。企業報關納稅實行自報自繳,簡化了口岸通關環節的手續,壓縮了口岸通關的時間,通關效率顯著提高。

此一通關模式是以企業為主,海關為輔。主要責任在企業,海關不再強調事前的審核,而是重視事後的稽查、抽查。此一模式,企業容易輕忽,以為通關速度快,以為海關不管,其實企業如果沒有做好事前的把關,事後的風險更大。大陸海關通關一體化流程「一次申報、分步處置」,如下圖所示。

二、大陸海關通關一體化模式下,報關單審核及報關單申報流程

大陸海關通關一體化模式下,報關單審核還歸審單處管嗎?自2017年7月1日起,各區域通關一體化審單中心不再辦理專業審單業務。

在海關通關一體化模式下,如何判斷報關單是否申報成功?對於符合條件的,海關接受申報,向企業發送「接受申報」回執;對於不符合條件的,系統自動退單,發送「退單」回執。

三、大陸海關通關一體化後,企業如何自主申報、自行繳稅(自報自繳)?

改革前的作業模式是海關接受企業申報後審核涉稅要素,組織驗估、查驗等作業,企業按海關審核的稅費繳納後,海關放行貨物。

改革後,貨物放行後,海關根據風險分析對進出口企業、單位申報的價格、歸類、原產地等稅收徵管要素進行抽查審核;必要時,海關實施放行前的稅收要素審核。

大陸海關自2016年11月起啟動「自報自繳」改革。實行「自報自繳」後,作業流程有何改變呢?

1.通過中國大陸電子口岸QP預錄入系統如實、規範錄入報關單涉稅要素及各項目資料。

2.利用預錄入系統的海關計稅(費)服務工具計算應繳納的相關稅費。

3.對系統顯示的稅費計算結果進行確認,連同報關單預錄入內容一併提交海關(進出口企業、單位需在當日對稅費進行確認,不予確認的,可重新申報)。

4.收到海關通關系統發送的回執後,自行辦理相關稅費繳納手續。需要紙質稅款繳款書的,可到申報地海關現場列印,該紙質稅款繳款書上注明「自報自繳」字樣,屬於繳稅憑證,不具有海關行政決定屬性。

目前,企業可在辦理海關預錄入時自行選擇是否「自報自繳」。企業未選擇「自報自繳」模式的,進口貨物仍按現有稅收徵管模式辦理。

實行「自報自繳」後,稅款支付方式有哪幾種?

1.選擇電子支付/電子支付擔保模式的,進出口企業、單位登錄電子支付平台查詢電子稅費資訊,並確認支付,申報地海關現場按相關規定辦理後續手續。

2.選擇櫃檯支付模式的,進出口企業、單位在收到申報地海關現場列印的紙質稅款繳款書後,到銀行櫃檯辦理稅費繳納手續。

3.已在海關辦理匯總徵稅總擔保備案的進出口企業、單位,可在申報時選擇「匯總徵稅」模式。選擇匯總徵稅模式的,海關通關系統自動扣減相應擔保額度後,進出口企業、單位按匯總徵稅相關規定辦理後續手續。

四、大陸海關通關一體化後,稅收要素審核後置如何進行?

貨物放行後,海關對進出口企業、單位申報的價格、歸類、原產地等稅收要素進行抽查審核;特殊情況下,海關實施放行前的稅收要素審核。相關進出口企業、單位應當根據海關要求,配合海關做好稅收徵管工作。

進出口企業、單位主動向海關書面報告其違反海關監管規定的行為並接受海關處理,經海關認定為主動披露的,海關應當從輕或者減輕處罰;違法行為輕微並及時糾正,沒有造成危害後果的,不予行政處罰。對主動披露並補繳稅款的,海關可以減免滯納金。

五、大陸海關在全大陸境內建立多少個稅管中心?這些稅管中心如何分工?

2017年7月1日起,大陸海關在全境建立了三個稅管中心,分別是:分別是海關總署稅管中心(上海)、海關總署稅管中心(廣州)、海關總署稅管中心(京津)。

根據「一次申報、分步處置」流程,稅收徵管作業主要在貨物放行後實施。稅管中心前置稅收風險分析,按照商品分工,加工(研發)、設置參數、指令和模型;對少量存在重大稅收風險且放行後難以有效稽(核)查或追補稅的,實施必要的放行前排查處置;對存在一定稅收風險,但通過放行後批量審核、驗估或稽(核)查等手段,能夠進行風險排查處置及追補稅的,實施放行後風險排查處置。

未來會遇到貨物放行,被海關通知申報商品稅號有誤,要求補稅?此時,企業應採用何種方式與稅管中心聯絡溝通?建議企業在收到稅管中心的通知後,應根據通知中留下的關員聯繫方式及時與關員進行溝通聯繫,並根據要求提供相關材料。

例如:在北京首都機場海關申報的報關單,放行後,接到上海稅管中心要求進一步補充資料,此時企業應如何提交資料呢?建議需及時與上海稅管中心進行聯繫,並根據其具體要求(包括途徑)補充提供材料。若上海稅管中心認為需由北京首都機場海關協助聯繫企業補充提交相關單證資料,上海稅管中心會下達驗估指令至北京首都機場海關,北京首都機場海關接收指令後會及時與企業進行聯繫,屆時企業需按照北京首都機場海關要求補充提供相關材料。

大陸海關三個稅管中心是如何分工的?是按照商品和行業進行分工。

(一)稅管中心(上海)主要負責哪些商品?

負責機電大類(機電、儀器儀錶、交通工具類)等商品,包括稅則共8章(第84~87章、89~92章)、2,286個稅號。

(二)稅管中心(廣州)主要負責哪些商品?

負責化工大類(化工原料、高分子、能源、礦產、金屬類等)商品,包括稅則共30章(第25~29、31~40、68~83)、2,800個稅號。

(三)稅管中心(京津)主要負責哪些商品?

負責農林、食品、藥品、輕工、雜項、紡織類及航空器等商品,包括稅則共58章(第1~24章、30章、41~67章、88章、93~97章)、3,461個稅號。

六、大陸通關一體化模式下,企業如何防範通關風險?

(一)大陸通關一體化模式下,風險的管控分兩部分:准入風險管控及稅收徵管風險管控

全大陸境內通關一體化模式下,海關風險的管控分為兩部分,前期對准入風險進行管控,後期對稅收徵管風險進行管控。

海關風險防控中心首先分析貨物是否存在禁限管制、侵權、貨物資料偽瞞報等安全准入風險,並下達布控指令實施現場查驗,對存在重大稅收風險的,由稅管中心實施貨物放行前的稅收徵管要素風險排查處置,需要在放行前核驗有關單證的,留存相關單證圖像等資料,由現場驗估崗進行放行前處置,需要實施貨物驗估的,由現場查驗人員根據實貨驗估指令要求實貨放行前驗估處置。貨物經風險處置後,符合放行條件的可予放行。

在貨物放行後,稅收徵管中心對報關單稅收徵管要素實施批量審核,篩選風險目標,實施放行後驗估、稽核等作業。為彌補現場對進出口貨物監管的不足,海關加大了「三查」(稽查、核查、偵查)力度,以保證對進出口貨物、進出境運輸工具稅費徵收的完整性,防止偷逃稅及騙稅行為的發生。

(二)大陸通關一體化模式下,企業面臨四類風險

1.申報風險

申報風險包括:申報錯誤、未申報、申報不實。上述申報風險行為海關歸為「違規行為」,海關將根據《海關行政處罰實施條例》進行行政處罰。

2.歸類風險

商品歸類(HS CODE)決定進出口貨物應適用的稅率、監管條件、減免稅優惠、出口退稅等實際利益問題。由於對某些特殊商品、新商品或存在模糊歸類的商品,若企業把握不准,或對歸類規則的理解有異,對同一商品可能會產生與海關歸類不一樣的結果,容易引發爭議。

3.審價風險

進出口貨物的完稅價格是海關計收稅款的基礎。目前確定進出口貨物完稅價格的方法採用最多的是成交價格法。另外特許權使用費也是審價常遇到的問題。但由於過去不同關區及不同海關官員的見解不同,因此,時常造成審價的不一致。

4.侵犯智慧財產權風險

根據《海關法》的規定,海關負有對與進出境貨物有關的智慧財產權實施保護的職責,依法採取措施制止侵犯智慧財產權貨物的進出境。根據近幾年來海關查獲的侵權案例,主要是侵犯商標專用權的貨物。企業存在對智慧財產權相關法律規定的認知不足,容易導致侵權違法行為的發生。

(三)大陸通關一體化模式下,企業應如何防範通關風險

企業應通過加強學習,提高風險意識;強化管理,建立風險防控機制;及時與海關溝通;利用行政救濟措施,維護企業合法權益,來防範通關風險。

1.重視及學習海關法律法規,強化海關風險意識

企業應定期蒐集海關最新法規和新政策,並主動參加海關和報關協會的海關研討會、培訓會,掌握最新的通關政策與資訊,熟悉海關業務各環節。

2.做好事前預防管理,建立通關風險防範機制

大部分企業都是遇到通關風險後,才採取事後的補救措施,建議企業應事先做好通關防範,以避免通關風險衍生的補稅、刑事責任及企業信用等級下降。此外,企業應定期自查,及時發現日常管理中出現的通關漏洞並予以改進。

3.及時與海關溝通,配合海關稽查、調查

企業在發現自身存在違規情況時,應及時改進,並第一時間向海關披露,以降低被處罰的風險。

4.利用行政救濟措施維護企業合法權益

當企業對海關作出的行政質疑、行政裁定、行政處罰存在異議時,可以透過正常的行政救濟措施來維護自身的權益。行政救濟措施包括行政覆議、行政訴訟和行政賠償。如對歸類、審價、原產地確認的爭議,企業可以向上級海關提出行政覆議,如果對行政覆議決定不服,還可以提起行政訴訟。

七、出口貨物海關查驗有問題的刪改單流程及時間變長

2018年3月出口貨物海關查驗改單等業務環節有很大變化,查驗中心只負責查驗貨物,如果貨物與申報資訊相符,查驗中心可現場放行。如果查驗貨物與申報資訊不符,需要刪改單才能放行的手續,則需要將現場查驗的結果提交選查科處理(海關內部流轉)。

因此,刪改單的整體流程需要較長時間。建議貨物和文件申報一定要準確合格,防止查驗有問題,導致趕不上預定航班等。

八、對進口到大陸/經大陸港口中轉的貨物艙單數據需完整、準確

對進口至大陸的貨物、經大陸港口國際中轉的貨物以及大陸出口的貨物, 自2018年6月1日起,必須按照大陸海關新艙單的要求將貨物完整、準確的艙單數據通過電子方式發送。如果必填的資料項目缺失,海關將不予接收。必填的資料項目共11項。

按照大陸海關要求,經大陸港口國際中轉的貨物應提交原始艙單,即資料項目要求與進口貨物相同。客戶需提交完整和準確的船運指示資訊。

對於近洋和遠洋航線的貨物而言,發送艙單的時限要求是一樣的,即貨物的完整、準確的艙單數據必須在裝船前24小時前通過電子方式發送給大陸海關。

九、通關作業的改變及商檢、海關單證的變化

關檢機構合併,通關作業改成「一次申報」、「一次查驗」、「一次放行」,相較之前的二次查驗,現在海關關員和原檢驗檢疫工作人員共同開展判圖查驗,共同根據需要實施開包查驗、處置及放行操作,節省了一半的時間。通關成本減少4成。

2018年4月20日起的申報資料要求如下:

1.所有申報業務(含更改業務)須使用新版證單;

2.委託書刪去機構名稱一欄,已加蓋公章的須手工劃去;

3.其他情況說明、承諾書、聲明類材料,不能再出現檢驗檢疫局字樣及相關標誌。

相關圖片

未命名1

未命名2

熱門推薦

【最新影片】兩岸經貿講座:2026淨零碳中和路徑實務、碳會計與CBAM申報【焦點新訊】

蘇嘉全:台商是台灣最勇敢的經濟先鋒 未來與台灣一起布局全球【最新活動】

川習會後的台商新挑戰:出口、產地與供應鏈布局調整【精選文章】

臺灣第一支身障棒球隊 揮出不放棄的精神【深度專訪】

CFC時代臺商合規新佈局:跨境財富傳承的挑戰與資產保全【兩岸經貿講座輯要】

2026大陸新仲裁法施行後的爭議解決新格局:臺商的機遇與挑戰【臺商財經法律顧問專欄】