兩岸經濟轉型下台商的機遇與挑戰

- 資料發布日期:108-02-20

- 最後更新日期:108-02-20

文/林宗弘

中央研究院社會學研究所副研究員

前言:台商與兩岸經貿的不對稱

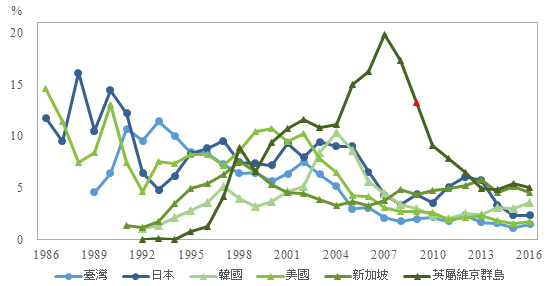

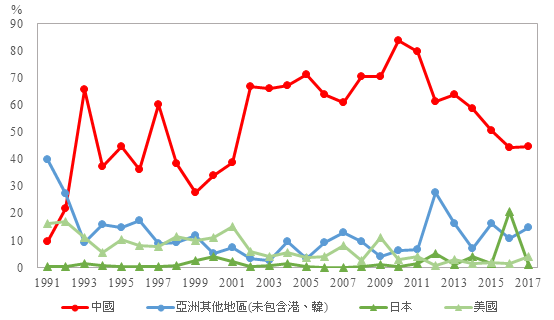

「台商」通常是指進行海外直接投資的台灣廠商,2雖然台灣企業迅速前往中國大陸投資並且擴大產值,從全球各國在中國大陸投資的金額、以及兩岸三地的企業排名來看,台灣企業正面臨中國大陸與其他國家對手嚴酷的競爭,占中國大陸吸收全世界外資的比例日漸下滑。如圖1所示,1993~1994年台灣曾經是除了香港以外中國大陸最大的FDI來源,之後的某些年度日本、美國、韓國與新加坡都曾超越台灣。以2017年中國大陸累計獲得的各國FDI之比例來看,整體來說台灣所佔比例逐年下滑,依據中國大陸方面對台灣投資的認定與統計,2009~2010年台灣占全世界外資進入中國大陸的7%,除香港外為當年全球FDI流入中國大陸的第一名,隨後排名逐漸退到第六,對中國大陸所獲得的FDI總量而言,台灣所占比例不到3%。圖2顯示的是台灣對外投資當中到中國大陸所佔的比例,可以發現2010年台灣對外投資裡中國大陸達到83%的歷史高峰,之後逐年下降到44%。

資料來源:整理自中國大陸商務部(2018)、中國大陸國家統計局(2018)

圖1 台灣與世界各國對中國大陸投資金額比例圖,1986-2016

資料來源:經濟部投資審議委員會(2018)

圖2 台灣對外投資當中外流到中國大陸比例圖,1991-2017

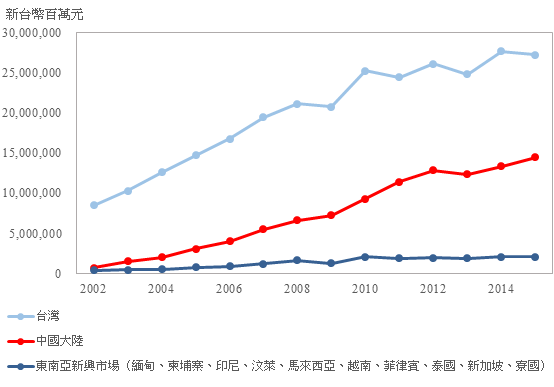

資料來源:中華徵信所550大集團企業數據庫

圖3 台灣前550集團各國營收淨額,2002-2015

根據中華徵信所的中大型企業集團數據庫前550大集團來自中國大陸的總營收淨額與總雇用人數,如圖3所示,從2002年到2016年間,台商兩岸營收淨額同步上升,在台灣一方的營收淨額大約是250兆新台幣,中國大陸投資的營收淨額則約125兆,剛好是一半左右。

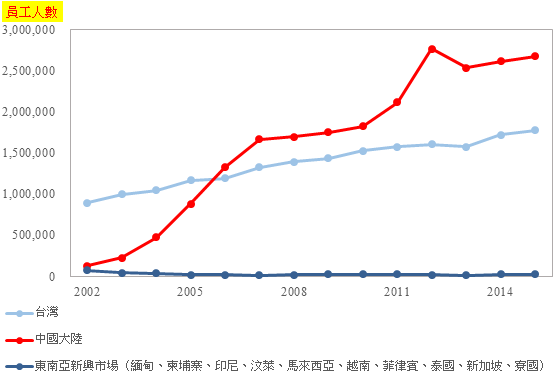

相對於營收淨額,台商投資中國大陸所占其經濟產出比例的情況,台商在兩岸的雇用人數可提供參照。如圖4所示,台商在台雇用人數約90萬人逐步成長到2013年的150餘萬人,2006年台商在中國大陸的雇用人數超過了在台灣雇用人數,到了2012年的高峰期,台商在中國大陸雇用將近260萬人,大約是台灣本土雇用人數的1.7倍。儘管台灣的勞動生產力與薪資都較高,但是台商對中國大陸廉價勞動力的依賴程度極高,近年來中國大陸薪資與賦稅上漲,對台商以及本土母公司的獲利能力產生嚴重衝擊。

以下將就台商所面對的全球局勢分為三個時期:黃金時代 (1992~2007)、巨浪時代 (2008~2014)與退潮時代 (2015~)。從兩岸經貿往來與大型集團數據來看,台商投資由八成降到四成,但仍有三分之一的營收來自中國大陸代工廠,對中國大陸來說卻是僅佔3%的外資,再加上美中貿易戰的風險與成本提升,未來5到10年內,台商將面對極為嚴苛的挑戰。

資料來源:同圖3

圖4 台灣前550集團在各國的員工人數,2002-2015

分析台商的成敗因素

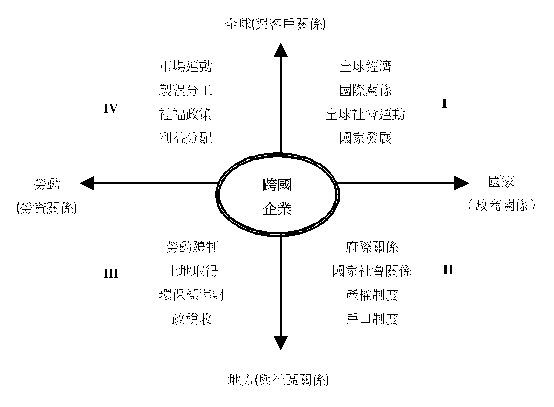

台灣清華大學鄭志鵬教授與筆者曾提出「跨國資本積累場域」這個分析架構(見圖5),以「全球-外資-地方」與「國家-外資-勞動」畫出台商策略的四個象限。31992鄧小平南巡與兩岸會談之後,美中關係逐漸改善,中國大陸加速改革開放,台商的發展進入長達15年的黃金時代。由於大陸有更便宜的土地與和勞動力,台商成功整合多層網絡生產組織,原本在台灣由零件製造商和專業加工廠協力完成的製程被整合到成型廠,使廠商規模迅速擴大,例如在東莞黃江的裕元鞋廠與在深圳龍華的富士康等。除了規模經濟,台商的優勢來自與國家關係的地方制度創新、與社區關係的良好政商關係、與廠商關係的排他族群網絡、與勞工關係的世界工廠體制等四個因素。

圖5 「跨國資本積累場域」的研究架構 (鄭志鵬、林宗弘 2017)

█ 培養政商關係

台商與中國大陸地方官員發展為基礎的人際關係網絡,使台商能迅速重建外銷導向的生產基地,複製台灣經驗,而台灣與中國大陸文化與語言上的親近性,有助於這種人際關係網絡形成,這也是台商較其他跨國投資者成功的因素之一。

█ 地方制度創新

首先,與地方政府協商後的產權制度創新,是台商比其他跨國資本更快適應「中國製造」的關鍵。依據1990年代中國大陸的法律規定,外商需與中國大陸鄉鎮企業合資,支付地方政府「管理費」或「服務費」,使台商能夠將之列入成本計算。

█ 排他性族群網絡

中國大陸台商雖然產業規模變大,但仍長期維持台灣人排他性的族群網絡。在此網絡內上下游協力廠商都是台商,工廠管理上層絕大多數是台灣幹部。4台商台幹下班後到台資餐廳、卡拉OK或者高爾夫球俱樂部聯繫感情,有助於認識彼此,交換關於國際客戶與當地政府的資訊、建立信任關係,甚至促成共同投資,彼此關照。5台商網絡有助於克服投資環境的高風險,滿足全球商品鏈上游客戶的種種要求,穩固台商代工地位。6

從巨浪到退潮

2008年金融海嘯之後,中國大陸台商在跨國資本積累場域的兩線作戰面臨重大危機,本文稱為巨浪時代。在「全球─外資─地方」的權力軸線上,台商仍處於技術層次偏低且依賴國際買主訂單的劣勢。2008年之後全球經濟衰退,中國大陸進入騰籠換鳥的時期,台商面臨的更嚴苛經營危機:地方制度安排、政商關係維繫、工廠管理權威與排他性的族群網絡,紛紛受到嚴厲挑戰。

表1 台商發展的三個時期與所面對的議題

|

全球與 |

1992~2007 黃金時代 |

2008~2014 巨浪時代 |

2015~2022? 退潮時代? |

|

全球地緣政治 |

美中合作,台灣從戒急用忍到積極開放有效管理 |

美中合作又競爭,兩岸簽訂ECFA,直到太陽花運動 |

美中衝突直到貿易戰開打,兩岸維持現狀冷和或對峙 |

|

與客戶關係 |

低議價權、低技術到中國大陸、台商網絡有優勢 |

大型化、製程專利合作逐漸增加、中小台商網絡被取代 |

產業轉型(技術升級)或地理轉移、台商網絡瓦解 |

|

與國家關係 |

招商引資 |

讓利、以商圍政 |

一代一線同等待遇 |

|

與地方關係 |

與地方政府政商關係良好、可解決土地等問題 |

廣東騰籠換鳥、勞動合同法後最低工資上升等促使台商往中西部投資 |

除少數產業外稅負加重、環保條件提高、土地取得困難、對市場(美國)或客戶(上游)負向信號(技術外流) |

|

勞資關係 |

迅速擴大雇用規模、經營政商關係解決勞資爭議 |

政商關係重要但未必解決勞資爭議或污染等問題 |

落實五險一金、少子化與戶籍導致缺工缺才日益嚴重 |

首先,政商關係開始改變。中國大陸中央政府積極推動本土產業升級並減少對外資的補貼或依賴,在2006年頒佈「十一五」計畫扶持本地私營企業發展。在2008年1月1日實施兩稅合一,將外資的企業所得稅率由原來的17%上調至25%,而內資企業的所得稅率則下修至25%,稅制統一後外資不再享有政府稅率優惠,中國大陸本土企業與外資企業公平競爭。此外,2007年時擔任廣東省省委書記汪洋所提出的轉型升級口號「騰籠換鳥」,顯示地方政府希望能夠移出傳統製造業,空出土地帶動珠三角地區產業升級。

其次是勞資關係轉變。配合產業升級與中西部開發戰略,中國大陸中央政府由上而下推動勞動與社會保障改革。2008年通過實施勞動合同法,2010年推動社會保險法、廣東省政府開始大幅調漲基本工資,加上近年來南部與東部地區勞工抗爭規模及時間都在擴大,如2014年裕元鞋廠員工針對社保與公積金罷工。7這些衝擊都對台商已經微薄的利基造成相當沉重的壓力。

在全球─外資─地方這條軸線上,面對國際品牌商,台商很少有機會改變權力與利益分配;面對國家─外資─勞動關係軸線的制度變遷,少數規模較大、資金雄厚或技術較先進的台商與外資工廠,尚可調整工資因應,無法承受的只能出走,內遷四川、湖北、安徽、河南等中西部省分或外移到東南亞。轉型、轉進與轉業合稱「三轉」策略,便是台商正在嘗試的轉型路徑。

退潮時代與三轉策略

儘管台商看似迅速崛起、規模擴張,但是在全球商品鏈裡仍處在弱勢的半邊陲位置,所謂的三轉策略,是指面對上述危機,台商的三種應對方式。「轉型」指發展自有品牌、技術升級,或是在中國大陸市場落地生根;第二是「轉移」,指的是沒有能力「轉型」的廠商,必須靠轉移到工資與土地成本更低的地區來減少生產成本;第三種策略則是「轉行」,被迫關廠或自行收場另謀出路。

少部份台商已經開始追求轉型,利用中國大陸廣大消費市場。嘗試轉型期間,許多台商必須繼續代工來維持建立品牌所需的技術研發與行銷費用,代工占公司業務的比例仍遠高於品牌,然而台商已無法維持龐大的企業規模。許多台商開始進行組織瘦身,積極納入本地協力廠,除了將工廠經營的成本與風險轉移給本土協力廠商之外,也可能讓台商轉型至貿易商,維持或提高毛利率。2015年,中國大陸國務院公布「中國製造2025」規劃,宣示以10年時間打造以本土廠商為主的紅色供應鏈,中資廠打進台商生產網絡已成大勢所趨,台商原先刻意在中國大陸營造出的排他性族群網絡與飛地經濟開始崩解。有鑒於此,不少台商急於推動產業轉型,但經營品牌與通路存在極大風險。

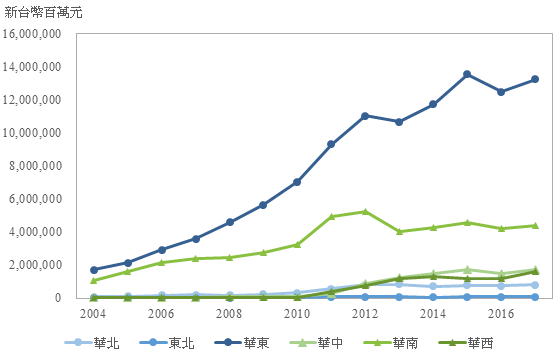

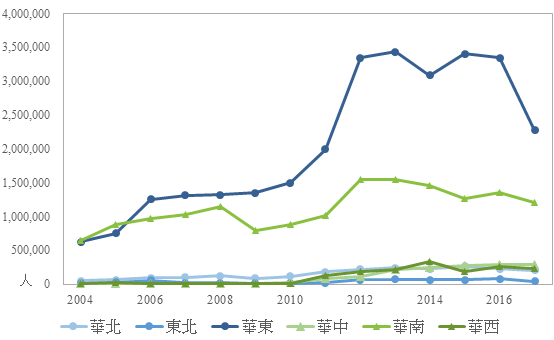

台商另一策略是轉移。圖6顯示六大分區裡的一千大台商營收淨額,從2007年以來台商在華東的營業額開始大幅超過華南,在2014年達到高峰後停滯,而華中與華西的營業額與華南下滑相當。從圖7的一千大台商員工人數來看,華南雇用人數在2009年便從近110萬人下滑到80萬人左右,華東則持續成長到2012年度的190萬人,2013年後下滑到130萬,華中與華西的雇用人數雖有成長但並未超過20萬人,在2016年之後,台商的員工數下降更快。整體而言台商的營收達到高原期、員工數已經大幅衰退。

資料來源:中華徵信所550大集團企業數據庫、一千大台商數據庫

圖6 中國大陸六大分區裡一千大台商的總營收淨額,2004-2017

資料來源:同圖6

圖7 中國大陸六大分區裡一千大台商的總雇用人數,2004-2017

轉移策略對規模極大但是技術有限的巨型廠商如富士康來說,仍然是最佳選擇。從一千大台商數據庫的資料來看,這一波轉移也帶動了台資電子業廠商產業鏈的西進,但中國大陸工資上漲與工人抗爭,加上APPLE市場疲軟並開始分散訂單給其他大型OEM廠商,以及美中貿易戰的影響,鴻海集團已經轉盈為虧。中小企業內遷更為棘手,與過去在東南沿海的工廠體制相比,監督管理的成本提高,同時無法控制品質、很難要求工人加班趕工。8

前述對台商三轉策略的分析顯示,黃金時代一去不復返,過去建構政商關係、非正式制度與排他性族群網絡所形成的在地鑲嵌機制正在崩解,在未來5到10年之內,多數台商面臨極大的生存壓力。

小結:台商的機遇與挑戰

如前所述,就全球環境而言,美中貿易戰不確定性與風險持續上升,台商在中國大陸發展進入高原期,低技術工廠或中小服務業承受中國大陸本土廠商競爭,雖然台資大型製造業排名倒退但仍有穩定營收或純益率,受雇於台資的台幹就業機會或人數在持續減少。就地區分布而言,製造業與華東仍然是一千大台商集中與優勢地區,華東服務業毛利有成長趨勢,但營業額與規模仍有限,有一句俗話說「潮水退了才知道誰沒穿褲子」,台商整體發展的黃金時代已經過去,退潮之後就業或創業風險漸增,將面對汰弱留強適者生存的新時代。

[1] 本文由作者大幅修訂自另一學術論文:鄭志鵬、林宗弘,2017,〈鑲嵌的極限:中國台商的「跨國資本積累場域」分析〉,李宗榮、(林宗弘)編,《未竟的奇蹟:轉型中的台灣經濟與社會》,頁611~644,台北南港:中央研究院社會學研究所。

[1] 鄭志鵬,2008,〈台商-生成於亞洲的新興跨國資本〉。頁129-148,收錄於王宏仁、李廣均、龔宜君編,《跨戒:流動與堅持的台灣社會》。台北:群學。

[1] 同註1。

[1] 鄧建邦,2002,〈接近的距離:中國大陸台資廠的核心大陸員工與台商〉。《台灣社會學》3:212-251。

[1] 鄭志鵬,2008,〈市場政治:中國出口導向製鞋產業的歷史形構與轉變〉。《台灣社會學》15: 109-163。

[1] 鄭陸霖,1999,〈一個半邊陲的浮現與隱藏:國際鞋類市場網絡重組下的生產外移〉,《台灣社會研究季刊》35: 1-46。

[1] 鄭陸霖,1999,〈一個半邊陲的浮現與隱藏:國際鞋類市場網絡重組下的生產外移〉,《台灣社會研究季刊》35: 1-46。

[1] 同註4。

相關圖片

圖1

圖2

圖3

圖4

圖5

圖6

圖7

熱門推薦

臺新租稅協定新約自116年起適用,留意三大變動【焦點新訊】

蘇嘉全:台商是台灣最勇敢的經濟先鋒 未來與台灣一起布局全球【最新活動】

2026中共兩會政策重點解析:經濟、產業與對外經貿【精選文章】

以體育生的應變精神,重塑全球精密製造版圖—鍾捷名專訪【深度專訪】

臺商大陸房產交易風險與稅務應對實務【兩岸經貿講座輯要】

2026大陸新仲裁法施行後的爭議解決新格局:臺商的機遇與挑戰【臺商財經法律顧問專欄】