疫情後大陸產業發展現況及未來布局建議

- 資料發布日期:109-09-18

- 最後更新日期:109-09-18

文《劉孟俊》中華經濟研究院大陸經濟所所長

本文首先從綜觀角度分析疫情與美中貿易戰對全球與大陸產業供應鏈調整趨勢。其次,透過問卷調查,分析疫情對在陸台商的經營影響與調整。最後,儘管大陸風險加劇,但部分在陸台商仍難遷出當地供應鏈,另有台商主攻當地內需市場,部分原物料或中間財也仰賴自台灣進口,當地生產優勢具有不可取代的特性。預期兩岸貿易關係不必然出現嚴重脫鉤現象。

新冠肺炎疫情突出當前全球供應鏈的脆弱性

疫情前,美中貿易戰已致使美中產業鏈漸趨脫鉤(de-coupling),而此次疫情更進一步造成全球供應鏈物流、原物料供應、人員流動之斷鏈情況,導致後疫情時代全球產業鏈恐將面臨巨大的脆弱性。疫情過後,企業將加速建置跨國、跨區多元生產基地,降低供應鏈過度集中的斷鏈風險;同時在生產布局上導入數位製造並建立數位平台,以實現供應鏈韌性。

當前疫情突出集中一地生產的現代供應鏈脆弱性,首先,全球疫情造成國際市場需求萎縮,企業受疫情影響延後開工、遞延交貨日期。其次,全球供應鏈受阻,即便順利恢復產能,疫情仍影響上中下游產業鏈的運作,上游缺乏原物料、中游生產缺工及下游倉儲貨運無法順利出貨等影響,終將擴大至全球產業鏈斷裂。

疫情將加速推動供應鏈轉移,美、日、星、澳洲等多國將推動醫療供應鏈自主生產或回流,其醫療產業自主意識提高,引導至國安自主產業鏈。根據麥肯錫(2020年)的調查,約93%的主管將調整其供應鏈策略,強化與增加多重供應商、在地生產與近岸外包,以及減少使用只由特定供應商生產的稀缺零件。同時,平衡「及時生產」與風險。麥肯錫預計,約占2018年全球貿易總價值約2.9兆至4.6兆美元,16%-26%全球貿易出口轉移產地:未來5年全球前三大價值鏈轉移聚焦於藥品、服裝和通訊設備。

大陸為全球產業鏈重要一環,貨品出口占全球比重持續成長,2019年全年貨品出口對全球總出口之比高達13.2%,較2018年再增加0.4個百分點。在疫情爆發期間,大陸經濟中最受打擊的「兩頭在外」製造業企業,多面臨需求端與供應端的雙重壓力。

疫情牽動國際產業供應鏈遷徙

在COVID-19危機之前,美中貿易戰升級至關稅與科技戰,加上全球民粹主義蔓延,緊張之態勢加劇已讓全球經濟陷入膠著。同時,各國保護主義抬頭,加劇生產成本和財政壁壘,對全球化下供應鏈發展帶來長期結構性的變化。

美中貿易戰迫使企業加速將生產基地移轉,尋求在墨西哥、越南、印尼、泰國和馬來西亞等地區降低風險。大陸周圍國家與跨國企業正在尋求可能的生產搬遷區位,降低過度依賴大陸供應鏈。疫情重挫各經濟體,也預計改變企業對生產和物流的方式,促使評估供應鏈風險並朝向多元化趨勢。然而,搬遷生產基地恐將導致成本大增,能承接由大陸移出的海外生產據點有限。預計在「後疫情時代」將出現以北美(美國,墨西哥,加拿大)、歐洲和東亞(大陸,日本,韓國)三個主要供應鏈中心。1

部分具備分散風險能力之在陸台商,在疫情爆發前與美中貿易戰之時就先將生產基地進行移轉至北美、歐洲或東協,抑或調整在陸的投資與生產比例。新冠肺炎同樣也影響在陸台商,預計多為製造業台商將部份供應鏈遷移至東協。

大陸對應國際環境惡化,未來新型基礎設施建設(新基建)2將與內循環相輔相成。「國內大循環」瞄凖國內市場,通過擴大內需、刺激國內消費與投資,完善完整產業鏈與供應鏈,「內循環+新基建」成為大陸應對去中國化與新冷戰壓力下的兩大國家經濟戰略。

兩岸經貿交流趨勢與台商可能之動向

筆者曾受海基會委託進行專案研究,研究調查時間為2020年5月中旬至6月上旬,茲運用電訪方式調查在陸投資且從事製造業、貿易業和跨境電子商務等行業的台商業者,尤其以電子、機械、批發為主。主要針對其在疫情期間所受到的影響、經營現況、面臨困難及所需協助等面向進行調查。調查有效樣本總計為530家。

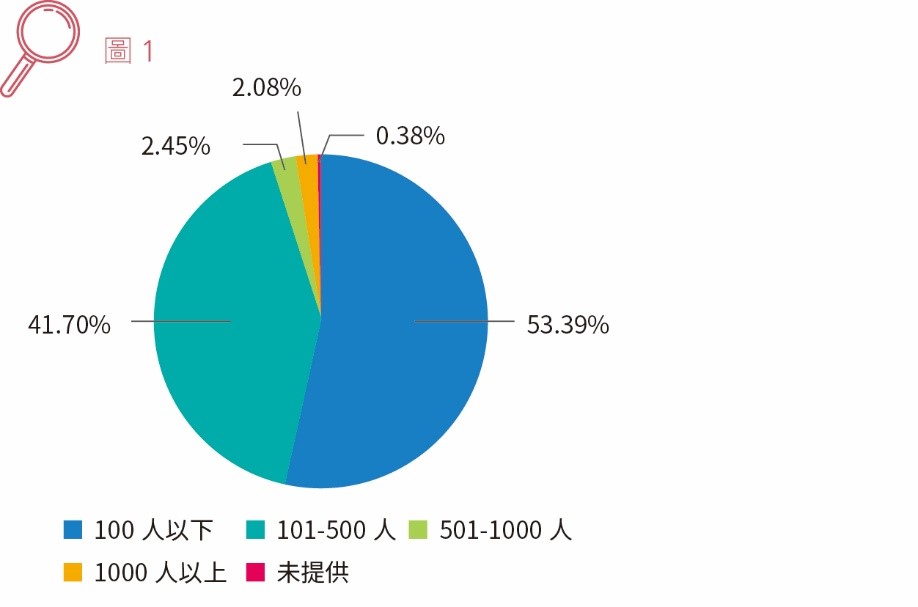

本次受調台商中,53.4%之業者係員工人數少於100人的小型企業;其次為員工人數介於101-500人之間的中型企業約占41.70%,顯見在陸台商的規模仍以中小企業為主。(見圖1)

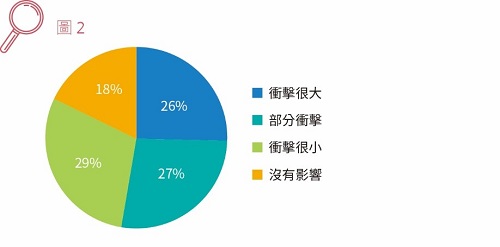

在總體評估受疫情影響程度方面,表示「受到很大衝擊」的業者,占比為25.47%。其次表示「受到部分衝擊」的業者占比為27.17%;表示「受到的衝擊很小」的業者占比29.43%企業。回應「完全沒有受到疫情衝擊」的業者仍有17.92%。(見圖2)。

此次調查顯示,在陸台商之產品完全用於外銷之業者近20%,主要投資市場為北美洲和歐洲、日韓及東協;在主要外銷市場上,仍以北美洲為主要外銷市場,其次為歐洲仍占優勢,雖以東協及日韓為外銷市場之趨勢仍不斷上升,但仍遭受此次疫情影響,導致產能減少、相關零組件及原物料缺乏衝擊企業營運情況等。預期中長期東協電子科技產業供應鏈將逐漸趨於成熟,吸引更多我國電子科技業者與在陸台商前往駐點布局,帶動部分產品與原物料供應鏈由大陸轉移至東協。

結語與對台商經營調整相關建言

美中貿易戰與疫情後時代,我國對美國直接貿易開始增加,尤其在涉及資安問題的資通訊產品將有更明顯的成長。長期來看,台灣─大陸─美國三角貿易供應鏈關係將出現變化,部分關鍵產業鏈分散與在地化趨勢會更加明顯。然而,兩岸貿易關係不必然出現嚴重脫鉤現象,兩岸占我國貿易仍有一定比重。主要原因有二:

首先,儘管大陸風險加劇,但缺乏資源的中小型台商企業難以進行產能移轉,多數受訪者表示對當地供應鏈有所需求,部分原物料或中間財也可能自台灣進口;加上我國電子業者在技術上具有領先優勢,使大陸廠商對於我國較高階之電子零組件或其他產品仍會存在一定需求,台灣對大陸出口維持一定水準的規模。因此,在政治情勢維持現狀的情勢下,兩岸貿易的格局不會有巨大改變。

其次,部分台商轉向主攻大陸內需市場,在大陸當地化生產除了減少生產與運輸成本外,也能立即獲得上下游供應鏈或消費市場資訊,因此對該類台商來說,大陸的生產優勢具有不可取代的特性。另一方面,就我國進口面來說,估計大陸在產業與產品供應鏈上仍會存在一定優勢,加上大陸先天具有大規模產能條件,東協或其他國家未必能完全取代。

另一方面,對於海外台商經營調整,亦有以下相關建言:

(一)建構台商供應鏈的韌性以因應風險

在疫情與美中貿易戰因素影響下,已有部分產業轉移至東南亞等地區,業者可藉此機會開拓其他地區之市場。屬於產業下游的業者,必須積極尋找新的中上游原物料來源,減少因斷料問題而影響到產能的風險。其次,重新評估終端消費市場,倚靠新市場來分散在大陸市場的損失。位居供應鏈中上游的業者,可以考量擴大與其他地區的下游客戶合作,形成新的供應鏈關係,藉此因應大陸短期內需求減少的問題,並拓展中長期其他潛在的供應鏈客戶。

(二)引導在陸台商新南向布局

另外,雖然目前我國戮力推動台商回流政策,但部分在陸台商未必適合回台生產,因此應以搭配品牌客戶於新南向或其他地區布局的政策作為搭配。實務作法為擴大協助新布局廠商與當地既有的台商進行合作鏈結。尤其協助在陸台商克服移轉供應鏈的困難,包括在新南向地區轉移、購買新製造設備、人工成本與培養當地供應商承接業務的能力。3

同時,鼓勵將台灣的成功「問題解決方案」經驗輸出新南向地區,並融入當地應用服務生態系,藉以強化台灣與海外市場的聯繫能量,也藉此機會協助業者掌握海外市場。

(三)專業諮詢輔導台商拓展內需市場

深根或有意願拓展大陸內需市場以分散貿易風險的台商,持續透過民間商界網絡協助在陸台商深耕市場。政府有關單位除持續透過各式管道,對在陸台商群體進行風險管理宣導,可透過研究法人、顧問公司、會計事務所等,提供諮詢與輔導。

固然大陸為我國最大出口地區,台商投資布局經驗亦久,但大陸將政策擴大對全球開放內需市場。因此須提醒業者,隨著其市場漸漸步入開放,非高端產品、消費品將進入更加激烈競爭的處境。當前大陸的進口持續擴大,但仍集中在中間財如機電等產品,最終端的消費品進口仍有相當的市場空間和拓展潛力。因此建議業者應持續關注此趨勢,並針對大陸就各地不同的進口需求,輔導台灣消費業者拓展出口商機。

(四)保護核心產業關鍵利益

近年大陸積極追求關鍵技術自主生產,以擺脫核心技術依賴其他先進國家的困境。無論是透過「正面酬賞」或「負面施懲」,對他國的關鍵技術巧取豪奪。而在兩岸經貿關係緊密鑲嵌下,恐影響我核心產業利益。在此建議,台商有效調度全球營運資源,強化風險控管,將營運數據、分析決策等核心價值活動根留在台灣,包括研發設計、智財管理、數據分析與商業模式創新等。

註1、Oxford Business Group. 2020 “The impact of Covid-19 on global supply chains.”

https://oxfordbusinessgroup.com/news/impact-covid-19-global-supply-chains (July 9, 2020).

註2、預估未來五年,大陸在5G網路、AI、工業互聯網、物聯網、數據中心、雲計算、固定寬頻、傳統基礎設施數位化智慧化升級等重點領域投資。

註3、China-US Focus. 2020. “Effect of Coronavirus on China’s Supply Chains.”

https://www.chinausfocus.com/finance-economy/effect-of-coronavirus-on-chinas-supply-chains (July 9, 2020)

相關圖片

345-12-00

345-12-01

345-12-02

熱門推薦

【最新影片】兩岸經貿講座:2026淨零碳中和路徑實務、碳會計與CBAM申報【焦點新訊】

蘇嘉全:台商是台灣最勇敢的經濟先鋒 未來與台灣一起布局全球【最新活動】

川習會後的台商新挑戰:出口、產地與供應鏈布局調整【精選文章】

臺灣第一支身障棒球隊 揮出不放棄的精神【深度專訪】

CFC時代臺商合規新佈局:跨境財富傳承的挑戰與資產保全【兩岸經貿講座輯要】

2026大陸新仲裁法施行後的爭議解決新格局:臺商的機遇與挑戰【臺商財經法律顧問專欄】