疫情後大陸台商經營之挑戰與對策

- 資料發布日期:109-06-19

- 最後更新日期:109-06-19

文《林永法》 三泰管理顧問公司董事長 海基會台商財經法律顧問

一、疫情對大陸台商的連動影響

自2020年1月新型冠狀病毒疫情爆發以來,中國大陸採取封境、封城、封路、封村等隔離措施,歐美及亞洲各國也陸續關閉國門,以及採取嚴厲的隔離管理,嚴重影響人及物的流動,進而影響台商的生產、訂單及營業活動,並構成資金面的隱憂。其中又以經營第二產業的訂單及生產線,以及經營大陸內銷生意的第三產業受到之影響較大。

就生產面而言,台商在大陸從事製造業之主要分布,傳產業在珠三角,電子、科技業在長三角及湖北,由於武漢是疫情的中心,因此在湖北投資設廠約20家電子業台商受到很大影響。1在湖北以外地區設廠之台商,也因為隔離措施影響開工生產,因此也受到不同程度的影響。

就市場面而言,電子業台商多以代工及組裝生產為主,與全球構成綿密的供應鏈關係,因為大陸廠停工產生逾期交貨之違約處理問題,也引發歐美客戶對於大陸供應鏈過於集中之疑慮。對於主要經營運輸、旅遊、酒店、餐飲、零售賣場等大陸內需市場之台商影響較大。但是因為此類台商之規模不大,且平日經營比較保守,風險意識相對較高,是以其所受到的衝擊,仍在可承受範圍,要比經營第二產業之台商受創輕。然而在疫情後開業時,可能產生三角債風險,因此要注意應收帳的催收與管理。

二、疫情後之市場分析與對策

2018年我國出口總值3340億美元,其中出口中國大陸(含香港,以下同)1379億美元,占比41.3%。2019年出口總值3291.9億美元,其中中國大陸1321億美元,占比40.1%。 2020年1-3月出口總值786.8億美元,中國大陸310億美元,占比39.4%。2因此出口中國大陸雖略呈下滑趨勢,但仍然為主要市場。其中出口中國大陸產品結構,泛電子相關產品(主要為零組件等中間財)2018年占比46.65%,2019年46%,2020年1-4月56.27%。3可見泛電子材料仍為出口中國大陸的主要產品。2020年1-4月的比重大幅增加,主要受美中貿易戰及科技戰之影響,中國大陸科技廠為了避免衝擊,提前下單採購可能受限的電子關鍵零組件及半成品所致。但是2020年5月15日美國加大對半導體出口中國大陸之限制,4以及擔心引起連鎖效應,陸續增加對中國大陸的限制,加上中國大陸因疫情後經濟成長趨緩,導致出口中國大陸之比重下滑,影響台商之經營政策。

由於中國大陸目前仍為台商主要之出口市場,因此,疫情後台商為因應在貿易上之變局,可採取二分法,區分為以中國大陸為市場之產品以及中國大陸以外市場之產品二種策略。前者台商可以在風險可控範圍內,繼續耕耘中國大陸市場,包括採代工生產、國際貿易方式以及在中國大陸經營內貿市場。後者則可採分散市場之布局,深耕歐、美,並可逐漸擴大及於新南向市場。如以歐、美為主要市場,則需要配合產品之轉型與升級,提升少量多樣的生產效率,以因應客戶之需求。

三、疫情後之人才與人力資源管理問題與對策

疫情發生後,為採取境外阻絕病毒,兩岸皆採取停航或嚴格的隔離措施,導致停留在台灣的台籍幹部只能在台述職,或採用遠距遙控大陸現場方式操作,因此產生新的溝通管理模式。然而台籍幹部因為疫情,顧慮大陸工作環境的健康隱憂,可能影響前往大陸工作的意願;而且跨省招工,也可能存在省際員工間的地域觀念以及疏離感,影響台商招聘人才。因此,台商應提供友善的環境,縮短員工間的距離,建立員工心理諮商機制,以消除紛爭。

有些企業與員工間已經熟悉遠距會議以及遠距管理模式,疫情後可能逐漸被某些企業常態採用。因此,以往採打卡式現場管理的人資管理制度,可能需要依據個別企業、個別工作性質,投入遠距管理設備,融入遠距管理之精神,做為選、育、用、留的評量。此外,台商傳統人資管理之設計,可能因疫情而產生轉型與創新之挑戰,須事前做好因應。

四、工安及三角債問題與對策

因為疫情期間停工停機,導致車間現場可能存在管線老舊、機台未確實保養,以及粉塵堆積,員工因為精神不集中或機台操作不當,或未做好5S管理,都可能導致廠區工安事件的風險。尤其具有化學品的倉區,更應注意防範化學品外洩引發工安事件。自昆山某企業金屬粉塵爆炸事件後,中國大陸對公共安全的防護政策強化。疫情後由於中國大陸又陸續發生化工廠爆炸事件,因此台商要做好工廠的5 S管理,避免粉塵或明火事件發生。此外,疫情後有些企業因為資金調度可能發生變化,存在三角債問題,台商應做好客戶授信與應收帳管理,以控制財務風險。

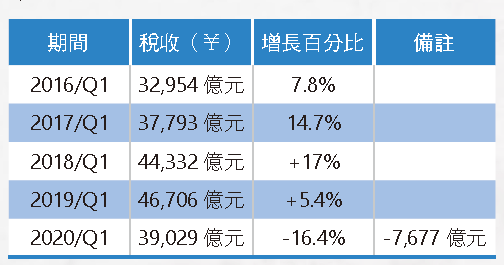

五、稅收嚴徵管問題與對策

依據中國大陸公布之全國稅收收入情況如下:5

以上資料顯示,中國大陸經濟增長減緩,以往財政政策依賴經濟增長帶來的稅收,以及地方財政之土地出讓收入支撐,此種穩健的財政收支,受到美中貿易戰及疫情影響,造成 2020年起稅收減緩,加上外商投資減少,影響土地出讓收入,將產生財政收支赤字,為彌補財政收入不足,除了利用振興經濟方案拉抬以外,也可能調整稅收政策,在稅務行政上採取嚴徵管等措施,增加台商不可預期的稅務成本。

由於稅收為落後指標,通常在景氣看好時期,因為稅收充足,因此稅收部門的徵管壓力較小,企業也較有充分資金來應付繳稅問題。但是在經濟景氣下滑時期,則因為稅收徵管壓力,可能加大查稅,要求補稅或予以處罰,對台商勢將雪上加霜。因此,除了在經營管理上要合稅合規外,也要在不可預期被要求補稅處罰時做好財務準備,以免面臨停業危機。

六、疫情後台商獲利模式之挑戰與對策

企業獲利模式的利基,不外三方面:一、在產品製造階段代工生產收取代工費或加工費;二、在產品分配過程,經營通路所創造的利潤;三、品牌或專利技術秘方授權所創造的利潤。其中以製造為導向的企業,代工費是依附在客戶的下單需求,代工生產產品的品項、品質要求、數量以及價格是由客戶決定。因此,客戶變成是企業的衣食父母,此種獲利模式的最大危機是:需要投入相當規模的機器設備以及相當多的人工配合機器生產,當客戶下單不穩定、無規律,且訂單急又短時,會讓企業難以招架,在機器配置和用工調配方面將面臨極大的挑戰;另一種情況為當客戶予取予求壓榨價格時,企業可能要面臨深化壓縮成本經營的困境,雖然有單生產但是生產愈多可能虧損越大的窘境。因此,以收取加工費為主要獲利模式的企業,除非在生產技術上獲得突破改良,或者具有關鍵零組件的價值,否則只有利用降低成本才能產生利潤。目前在大陸的台商,有一大部分所從事代工生產多屬於此類型,其主要競爭壓力來自大陸本地企業的崛起,以及產品價格資訊的透明度太高,接單競爭激烈所致,此種企業的生存之道,首要以降低成本為主。

企業的獲利利基,主要來自於降低成本與創造價值兩端,最好的獲利模式是創造價值。例如建立品牌或通路,以及新產品的研發與創新。然而要做價值的創造,通常要經過一番寒徹骨,要投入相當的人力、物力和腦力,以及一段時間的醞釀。尤其研發創新的工作有時還必須透過政府與專業機構的協助才能竟其功。因此除非大型企業,一般中小企業要走出產品的研發創新之路並不容易。但是如果以專業製造技術與流程管理的研發與創新,以及產品通路的建構,或在國外建立行銷據點以自主接單,則並非不可及。此外如果走小品牌策略,作為小業別的領域行家,亦即所謂的行業狀元,做到台商在小領域中的世界之最,則仍有可為。6

1湖北重災區這20家台資企業首當其衝,自由時報,https://ec.ltn.com.tw/article/breakingne ws/3051557

2財政部貿易統計資料

3依據財政部貿易統計資料計算之數字

4 https://news.cnyes.com/news/id/4478605

5 https://data.eastmoney.com/cjsj/qgsssr.html

6林永法,台商的經營管理與轉型,台北市進出口公會,2010年11月初版,P.27

熱門推薦

國發基金主題式百億添新軍 管理會通過「投資臺灣生醫產業實施方案」【焦點新訊】

蘇嘉全:感謝台商攜手海基會守護國人 持續協助台商轉型升級再創商機【最新活動】

全球無人機產業發展趨勢與台灣布局──移地邏輯下的軍民共用生態系【精選文章】

臺灣第一支身障棒球隊 揮出不放棄的精神【深度專訪】

從減碳到碳權:企業自願減量專案申請與實務解析【兩岸經貿講座輯要】

2026大陸新仲裁法施行後的爭議解決新格局:臺商的機遇與挑戰【臺商財經法律顧問專欄】