大陸政策性搬遷補償之稅務及匯出規定(上)

- 資料發布日期:109-08-18

- 最後更新日期:109-09-18

文《葉祐逸》漢邦管理顧問有限公司經理

隨著工業化、現代化的迅速發展,舊城改造一直是大陸廣受關注的問題之一,政策性搬遷一般是指根據建設規劃要求,政府單位依照法律法規的相關規定徵收建設用地或集體土地,以及其範圍內的房屋和附屬建築物,同時對拆遷範圍內居民或企業進行搬遷安置和補償之法律行為。

台商企業除了須關注大陸政府單位是否合法徵收並給予適當的搬遷安置補償,更須瞭解就政策性搬遷過程中涉及的搬遷收入、搬遷支出與搬遷資產稅務處理等稅收徵管事項,以及如何單獨進行稅務管理和核算1。

本文所指的企業政策性搬遷之稅務規定,是指由於社會公共利益的需要,在大陸政府單位主導下,企業進行整體搬遷或部分搬遷,不包括企業自行搬遷或商業性搬遷等非政策性搬遷的稅務處理事項2,這類企業搬遷不涉及政府單位給予拆遷安置補償,無法適用特別的稅務規定。

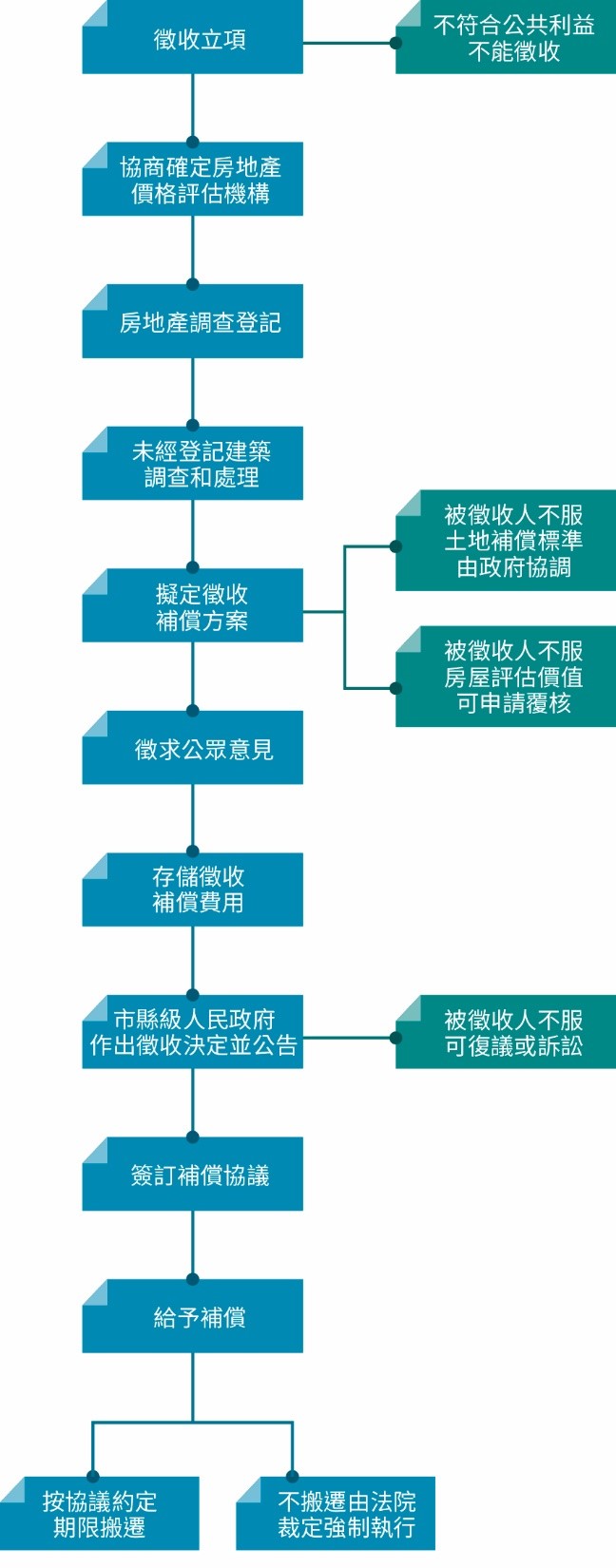

一、大陸政府合法徵收國有土地及房屋之程序

(一)徵收目的必須符合公共利益的需要

大陸《憲法》(2018年修訂)第13條規定,國家為了公共利益的需要,可以依照法律規定對公民的私有財產實行徵收或者徵用並給予補償。《外商投資法》(2019年公告)第20條3、《台灣同胞投資保護法》(2019年修訂)第4條4、《土地管理法》(2019年修訂)第2條5、《國有土地上房屋徵收與補償條例》(2011年公告施行)第2條6,皆有相同規定。

依據上述法律法規,大陸政府單位必須以公共利益的需要,才能徵收台商企業的土地與房屋,2020年5月11日大陸發布《關於新時代加快完善社會主義市場經濟體制的意見》規定:「縮小土地徵收範圍,嚴格界定公共利益用地範圍,建立土地徵收目錄和公共利益用地認定機制。」但如何界定「公共利益的需要」?可依據《企業政策性搬遷所得稅管理辦法》第3條規定:企業政策性搬遷,是指由於社會公共利益的需要,在政府主導下企業進行整體搬遷或部分搬遷。企業由於下列需要之一,提供相關文件證明資料的,屬於政策性搬遷:

1.國防和外交的需要;

2.由政府組織實施的能源、交通、水利等基礎設施的需要;

3.由政府組織實施的科技、教育、文化、衛生、體育、環境和資源保護、防災減災、文物保護、社會福利、市政公用等公共事業的需要;

4.由政府組織實施的保障性安居工程建設的需要;

5.由政府依照《城鄉規劃法》有關規定組織實施的對危房集中、基礎設施落後等地段進行舊城區改建的需要;

6.法律、行政法規規定的其他公共利益的需要。

(二)徵收單位必須是市、縣級人民政府

依據大陸《土地管理法》第47條規定,國家徵收土地的,依照法定程序批准後,由縣級以上地方人民政府予以公告並組織實施。縣級以上地方人民政府應當組織有關部門測算並落實有關補償費用,保證足額到位。

《國有土地上房屋徵收與補償條例》第4條規定,市、縣級人民政府負責本行政區域的房屋徵收與補償工作。

綜上規定,市、縣級人民政府及其所轄區的人民政府都有徵收權7,市、縣級人民政府有關部門依照職責分工,互相配合,保障徵收與補償工作的順利進行8。

(三)補償範圍與價值須經合法評估

為實施城市規劃進行舊城區改建以及其他公共利益需要,確需使用土地的,由有關人民政府自然資源主管部門報經原批准用地的人民政府或者有批准權的人民政府批准,可以收回國有土地使用權,對土地使用權人應當給予適當補償9。徵收土地應當給予公平、合理的補償,依法及時足額支付土地補償費、安置補助費10。

作出房屋徵收決定的市、縣級人民政府對被徵收人給予的補償包括11:

1.被徵收房屋價值的補償;

2.因徵收房屋造成的搬遷、臨時安置的補償;

3.因徵收房屋造成的停產停業損失的補償。

對被徵收房屋價值的補償,不得低於房屋徵收決定公告之日被徵收房屋類似房地產的市場價格。被徵收房屋的價值,由具有相應資質的房地產價格評估機構按照房屋徵收評估辦法評估確定。

對評估確定的被徵收房屋價值有異議的,可以向房地產價格評估機構申請覆核評估。對覆核結果有異議的,可以向房地產價格評估專家委員會申請鑒定12。

(四)徵收前必須簽訂補償協議

縣級以上地方人民政府與擬徵收土地的所有權人、使用權人就補償、安置等簽訂協議;個別確實難以達成協議的,應當在申請徵收土地時如實說明13。對補償標準有爭議的,由縣級以上地方人民政府協調;協調不成的,由批准徵收土地的人民政府裁決。徵地補償、安置爭議不影響徵收土地方案的實施14。

房屋徵收部門與被徵收人就補償方式、補償金額和支付期限、用於產權調換房屋的地點和面積、搬遷費、臨時安置費或者周轉用房、停產停業損失、搬遷期限、過渡方式和過渡期限等事項,訂立補償協議。補償協議訂立後,一方當事人不履行補償協議約定義務的,另一方當事人可以依法提起訴訟15。

(五)先實施補償後搬遷

徵收土地的各項費用應當自徵地補償、安置方案批准之日起3個月內全額支付16。

實施房屋徵收應當先補償、後搬遷。作出房屋徵收決定的市、縣級人民政府對被徵收人給予補償後,被徵收人應當在補償協議約定或者補償決定確定的搬遷期限內完成搬遷17。市、縣級人民政府貪污、挪用、私分、截留、拖欠徵收補償費用的,責令改正,追回有關款項,限期退還違法所得,對有關責任單位通報批評、給予警告;造成損失的,依法承擔賠償責任;對直接負責的主管人員和其他直接責任人員,構成犯罪的,依法追究刑事責任;尚不構成犯罪的,依法給予處分18。

以上五項是台商企業面臨大陸當地政府單位徵收須特別注意的事項,土地、房屋徵收補償流程請參考下圖:

二、政策性搬遷之稅務優惠

大陸政府單位依照國土空間規劃,按照法定程序收回土地、房屋,並向被徵收方(台商企業)支付補償。涉及主要稅種為:增值稅、城市維護建設稅及教育費附加、契稅、印花稅、土地增值稅、企業所得稅,以下分別說明台商企業就各稅種的稅務處理方式。

(一)增值稅

根據大陸《財政部、國家稅務總局關於全面推開營業稅改徵增值稅試點的通知》(財稅[2016]36號)附件3《營業稅改徵增值稅試點過渡政策的規定》第1條第37款規定,土地使用者將土地使用權歸還給土地所有者免徵增值稅。被徵收方的土地使用權被政府徵收(收回),屬於土地使用者將土地使用權歸還給土地所有者,按規定可免徵增值稅。

台商企業為被徵收方,將土地使用權歸還給政府單位,按上述規定可免徵增值稅。

(二)城市維護建設稅及教育費附加

1.城市維護建設稅

大陸《城市維護建設稅暫行條例》(2011年修訂)第3條規定,城市維護建設稅,以納稅人實際繳納的消費稅、增值稅、營業稅稅額為計稅依據,分別與消費稅、增值稅、營業稅同時繳納。

台商企業進行政策性搬遷,免徵增值稅,因無增值稅額,故免徵城市維護建設稅。

2.教育費附加

大陸《徵收教育費附加的暫行規定》(2011年修訂)第3條規定,教育費附加,以各單位和個人實際繳納的增值稅、營業稅、消費稅的稅額為計徵依據,教育費附加率為3%,分別與增值稅、營業稅、消費稅同時繳納。

台商企業進行政策性搬遷,免徵增值稅,因無增值稅額,故免徵教育費附加。

(三)契稅及印花稅

1.契稅

大陸《契稅暫行條例》(2019年修訂)第1條規定,在境內轉移土地、房屋權屬,承受的單位和個人為契稅的納稅人,應當依照本條例的規定繳納契稅。同條例第6條規定,國家機關承受土地、房屋用於辦公、教學、醫療、科研和軍事設施的,免徵契稅。

因此,政府單位為了公共利益的需要徵收土地、房屋,免徵契稅;台商企業為轉讓人非承受人,故亦無被課徵契稅問題。

2.印花稅

根據大陸《印花稅暫行條例》(2011年修訂)第2條規定,下列憑證為應納稅憑證:

(1)購銷、加工承攬、建設工程承包、財產租賃、貨物運輸、倉儲保管、借款、財產保險、技術合同或者具有合同性質的憑證;

(2)產權轉移書據;

(3)營業帳簿;

(4)權利、許可證照;

(5)經財政部確定徵稅的其他憑證。

另根據《印花稅暫行條例施行細則》(財稅字[1988]第225號)第10條規定,印花稅只對稅目稅率表中列舉的憑證和經財政部確定徵稅的其他憑證徵稅。

因此,徵收補償協議不屬於上述法令規範的應納稅憑證,故不屬於印花稅徵稅範圍19。

註1、《企業政策性搬遷所得稅管理辦法》(國家稅務總局公告2012年第40號)第4條。

註2、《企業政策性搬遷所得稅管理辦法》第2、3條。

註3、《外商投資法》第20條規定,在特殊情況下,國家為了公共利益的需要,可以依照法律規定對外國投資者的投資實行徵收或者徵用。徵收、徵用應當依照法定程序進行,並及時給予公平、合理的補償。

註4、《台灣同胞投資保護法》第4條規定,在特殊情況下,根據社會公共利益的需要,對台灣同胞投資者的投資可以依照法律程序實行徵收,並給予相應的補償。

註5、《土地管理法》第2條規定,國家為了公共利益的需要,可以依法對土地實行徵收或者徵用並給予補償。

註6、《國有土地上房屋徵收與補償條例》第2條規定,為了公共利益的需要,徵收國有土地上單位、個人的房屋,應當對被徵收房屋所有權人給予公平補償。

註7、國有土地上房屋徵收與補償條例新解讀,北京:中國法制出版社,2017年4月第4版,頁11。

註8、《國有土地上房屋徵收與補償條例》第4條。

註9、《土地管理法》第58條。廣東省人民政府《關於推進“三舊”改造促進節約集約用地的若干意見》(粵府[2009]78號)亦有相同規定;「舊城鎮、舊村莊改造涉及收回或者收購土地的,可以貨幣方式向原使用權人補償或支付收購款,也可以置換方式為原使用權人重新安排用地。」

註10、《土地管理法》第48條。

註11、《國有土地上房屋徵收與補償條例》第17條。

註12、《國有土地上房屋徵收與補償條例》第19條。

註13、《土地管理法》第47條。

註14、《土地管理法實施條例》(2014年7月29日國務院令第653號)第25條。

註15、《國有土地上房屋徵收與補償條例》第25條。

註16、《土地管理法實施條例》第25條。

註17、《國有土地上房屋徵收與補償條例》第27條。

註18、《國有土地上房屋徵收與補償條例》第33條。

註19、國家稅務總局福建省稅務局,2020年1月12366諮詢熱點難點問題集第5題,http://fujian.chinatax.gov.cn/bsfw/nsfwrx/12366wtj_201/202002/t20200213_348651.htm,最後上網檢視日期:2020年7月3日。

熱門推薦

國發基金主題式百億添新軍 管理會通過「投資臺灣生醫產業實施方案」【焦點新訊】

蘇嘉全:感謝台商攜手海基會守護國人 持續協助台商轉型升級再創商機【最新活動】

全球無人機產業發展趨勢與台灣布局──移地邏輯下的軍民共用生態系【精選文章】

臺灣第一支身障棒球隊 揮出不放棄的精神【深度專訪】

從減碳到碳權:企業自願減量專案申請與實務解析【兩岸經貿講座輯要】

2026大陸新仲裁法施行後的爭議解決新格局:臺商的機遇與挑戰【臺商財經法律顧問專欄】