疫情衝擊下臺商如何轉型、退場、資金匯出及回臺實務

- 資料發布日期:109-12-18

- 最後更新日期:109-12-18

文《袁明仁》

華信國際企管顧問公司總經理、海基會臺商財經法律顧問

臺商企業經評估如果行業有前景,有接班的團隊、受疫情衝擊影響不大,具備資金實力的,可以考慮轉型或轉移、外移、回臺投資。如果不具備上述條件的,可以思考如何讓企業退場結束經營。

本文將從企業如何做好轉型、退場、資金匯出及資金回臺等四個面向,提供臺商建議參考。

臺商如何做好「數位轉型」

Q1:臺商企業推動「數位轉型」需歷經哪四個階段?

以下四個階段是企業推動「數位轉型」必經的階段:

階段一:導入「數位化」

企業在開始進行數位化投資時,建議優先從對提升業績有幫助的項目開始著手,例如:與外賣平台的合作、入駐電商平台、直播帶貨、社群平台行銷、廣告投放、廣告優化等項目。這部分可先藉助外部團隊來協助,讓外部團隊提供經驗和數據來釐清企業需要「數位轉型」的方向。

階段二:進行「數位優化」

企業進行第一階段的數位化後,會逐漸累積成功與失敗的案例,會更加瞭解需求及問題所在,此時可以逐漸增加對數位行銷預算的投入和數位部門的編制,並進行「數位優化」操作。

階段三:推動「數位轉型」

「數位轉型」並非僅僅投資數位工具、建置數位系統,而是當企業內部已經對「數位轉型」有共識,數位團隊也建立,並累積數位化的經驗,同時透過數位化過程發展出新的商業模式,轉變成數位科技的組織,最後形成新的營運模式。

階段四:「數位再造」

「數位再造」是指將組織、流程進行數位再造。「數位再造」能夠提供消費者更佳的產品及服務體驗,且企業內部依據數據化、系統化、流程化、標準化進行運營。

Q2:傳統產業臺商如何推動「數位轉型」?

以下八個步驟是傳統產業企業推動「數位轉型」的實際作法:

1.組建數位轉型團隊

企業推動「數位轉型」,必須建立與數位轉型相匹配的團隊,包括:企業負責人,以及推動企業數位轉型的四大推手:1.執行長(業務總經理)2.資訊長3.行銷長4.營運長。

2.提出數位轉型願景、策略轉型方向、業務形態轉型及資源分配

預算的重新分配是數位轉型成功的重要關鍵之一。建議企業將年度預算的20%投入數位轉型專案預算。例如:業務部在2021年的營業額有15%來自電商平台、外賣平台、直播平台。行銷部在2021年的行銷預算有20%投資在Google網頁、百度網頁、抖音、Facebook、Youtube等社群平台、手機平台、直播主、網紅等數位通路。

3.建立符合數位轉型所需的企業文化

沒有改變企業文化的數位轉型,不會長久,也很難成功;建議在內部塑造依據數據解決問題的企業文化,而不是根據人的交辦來解決問題的企業文化。

4.制訂數位轉型戰略路線圖

數位轉型涉及跨界合作,包括企業內部跨部門的合作,外部平台以及軟硬體建置廠商的合作,而且數位轉型是一場持久戰,建議企業應制訂清晰的企業數位轉型戰略路線圖,才能有步驟、有順序、有計畫的推動。

5.建構數位轉型組織架構及數位人才

企業負責人應思考如何建構符合數位轉型所需的組織,這些變革都會對現有組織成員造成衝擊。例如:成立數位社群與行銷部門:可由公關、原行銷單位、業務單位的人員重組,初期業務工作內容包括經營自有媒體、付費媒體、社群媒體。

建構好數位轉型的組織架構後,人力資源需重新進行盤點,對外招募數位轉型所需要的人才,並培養數位化團隊。

6.擬定數位轉型計畫

為了使數位轉型推動更順利,建議應制訂數位轉型推動計畫,才能按目標有計畫的推動數位轉型。

7.搭建數位轉型所需的技術、運營體系及平臺

搭建數位轉型所需的技術、運營體系及平台,包括:雲端服務、物聯網、大數據、VR虛擬實境、AI人工智慧、Teams雲端入口網站等。

8.進行數位轉型績效評估

如何進行數位轉型績效評估是很多企業負責人最關心的問題,建議可以運用目標與關鍵成果法(OKR)來進行評估。即透過各部門制訂目標(objectives)搭配2~4 個關鍵成果(key results)。例如:目標是「直播帶貨平台營運公司某一產品」,關鍵結果可以是「1小時在線觀看數2000人」或「1小時帶貨量100萬台幣營收」。

臺商外銷轉「內循環」的市場商機

Q3:「內循環」的市場商機有哪些?

1.「數位轉型」的市場商機

線上服務新模式、便捷化線上辦公、產業數位化轉型。

2.自主可控領域的商機

自主可控領域的商機包括:半導體技術、封裝測試、半導體關鍵設備、半導體關鍵材料、IC設計。

3.高端製造領域的商機

高端製造領域的商機包括:工作母機、滾珠螺桿、線性滑軌、印刷電路板、LED組件、感測器產業、液晶面板、醫療器械。

4.新能源領域的商機

新能源領域的商機包括:電動汽車、新能源汽車充電樁、節能減碳、綠能環保、綠色能源、再生能源。

5.「新基建」行業的商機

「新基建」行業的商機包括:5G、人工智能AI、大數據中心BIG DATA、雲計算Cloud、工業互聯網、機器人、區塊鏈、智慧家庭、智慧製造、智慧城市。

6.內需領域的商機

包括社區團購、新零售、新電商、新消費模式、大健康產業、養老服務、醫療照護、遠端醫療等。

7.直播帶貨的商機

畢馬威/阿里研究院發佈的《邁向兆元市場的直播電商》預測,2020年直播電商整體規模將達1.05兆元人民幣,2021年將接近2兆元人民幣。

疫情衝擊下臺商退場實務

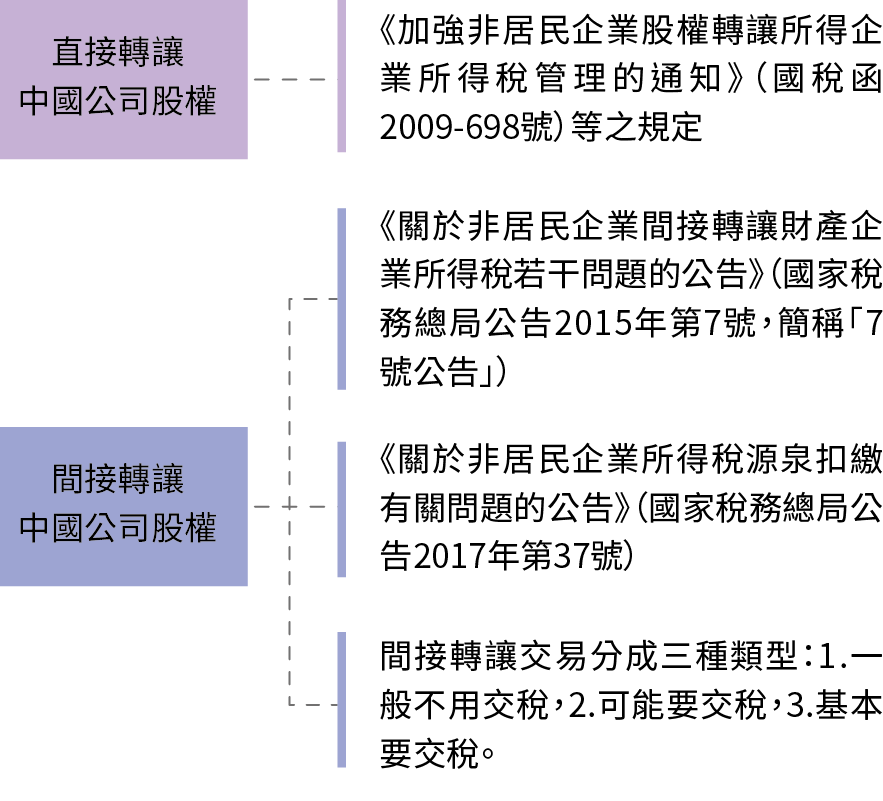

Q4:臺商退出的兩種股權出售解決方案

疫戰下臺商退出有兩種股權出售解決方案:一、直接轉讓大陸公司股權,二、間接轉讓大陸公司股權,如下圖。

1.大陸境內股權轉讓

股權轉讓所得應當視取得所得主體的不同,繳納個人所得稅或企業所得稅。個人轉讓股權,需要交納個人所得稅。交納標準:按照轉讓成交價減去當初出資價和費用的差額,按20%交納個人所得稅。

企業股權投資轉讓所得應併入企業的應納稅所得,依法繳納企業所得稅。

2.大陸境外股權轉讓

非居民企業通過實施不具有合理商業目的的安排,間接轉讓大陸居民企業股權等財產,規避企業所得稅納稅義務的,應按照《企業所得稅法》第47條的規定,重新定性該間接轉讓交易,確認為直接轉讓大陸居民企業股權等財產。

依據上列規定,透過境外公司間接轉讓大陸居民企業股權,仍應視同直接轉讓大陸居民企業的股權,需要依法徵稅,無法逃避10%企業所得稅的負擔。

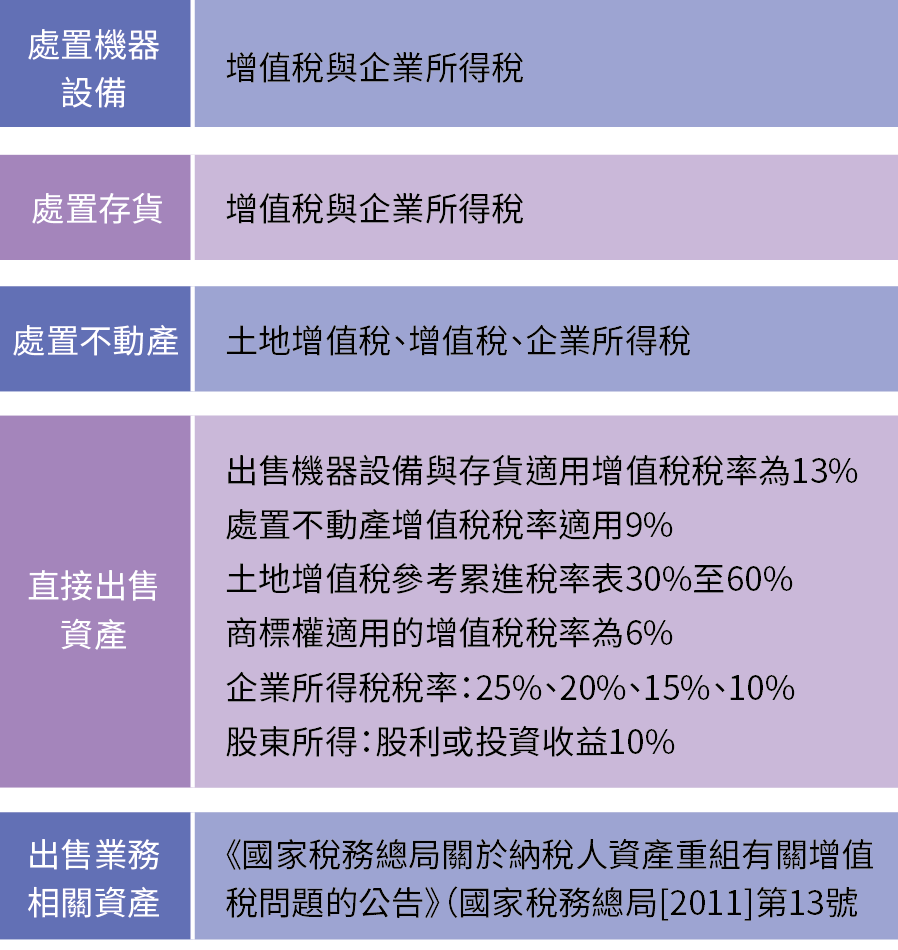

Q5:臺商退出的土地、廠房等資產出售解決方案

疫戰下,臺商退出的土地、廠房等資產出售解決方案,如下圖。

臺商大陸資金匯出實務

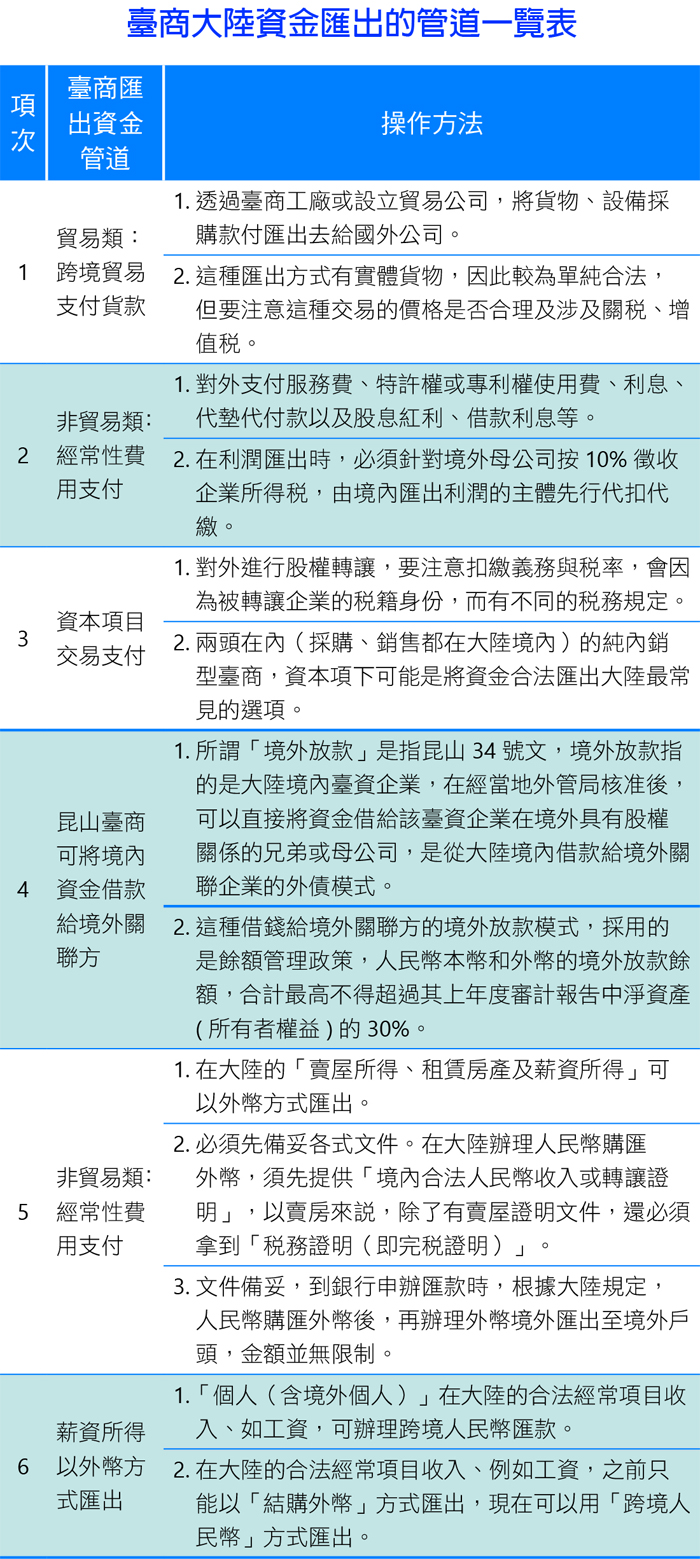

Q6:臺商大陸資金匯出的管道有哪些?

臺商大陸資金匯出有以下幾種管道:

臺商海外資金匯回臺灣實務

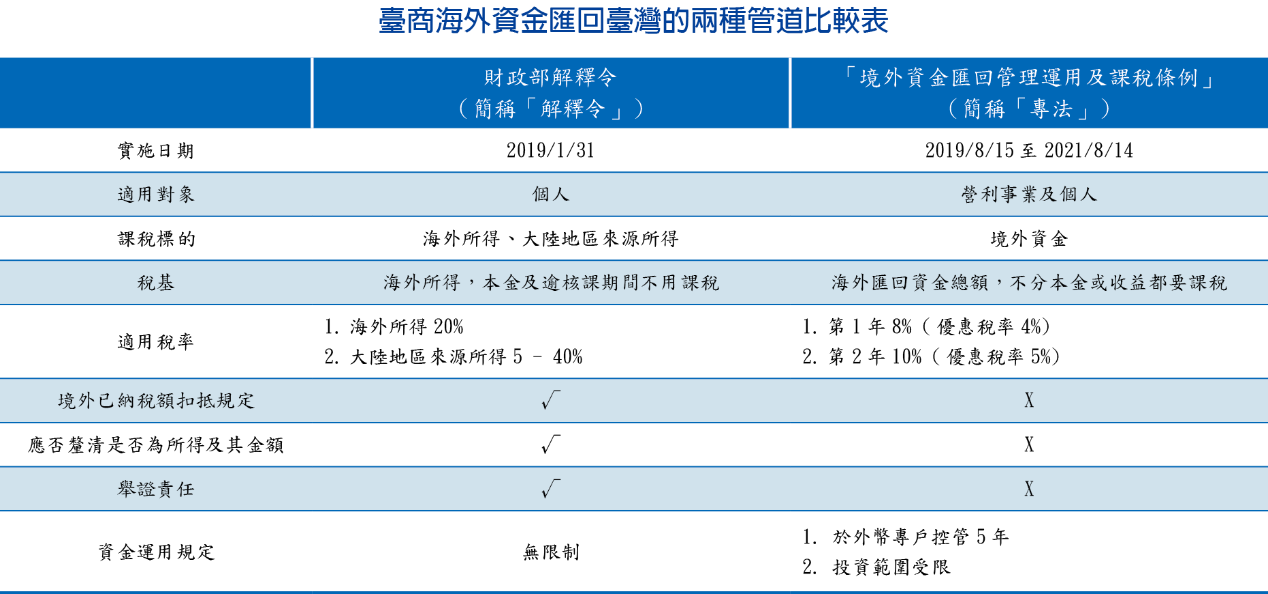

Q7:臺商海外資金匯回臺灣的管道有幾種?

臺商海外資金匯回臺灣的管道有以下兩種,如下表。

Q8:臺商海外資金選擇何種管道匯回臺灣最有利?

臺商海外資金匯回臺灣,如何在「解釋令」與「專法」兩者中做選擇呢?如果個人海外資金已逾核課期間(最長7年)的,無需課稅,個人自海外匯回資金若屬2010 年 1 月 1 日以前產生之所得亦屬免稅。個人只需針對所得資金以及核課期間內的所得,對應納稅所得補報及補繳所得基本稅額即可。建議可採用「解釋令」,但必須能夠提供佐證其資金性質的文件、所得額及所得課稅時點。臺商境外資金採「解釋令」申報的稅率為 20%。

若個人海外資金無法釐清資金性質或提供具體證明文件,建議可評估選用「專法」,但須有實質投資臺灣才能適用優惠稅率。但採用「專法」有以下的缺點:1.不分本金或收益都要按 8% 或 10% 稅率課稅;2.匯回的資金用途有諸多限制;3.只有2年期限,且需有實質投資臺灣實績才可享受減半優惠。

相關圖片

48-11

348-11-Q4

348-11-Q5

348-11-Q6

348-11-Q7

熱門推薦

國發基金主題式百億添新軍 管理會通過「投資臺灣生醫產業實施方案」【焦點新訊】

蘇嘉全:感謝台商攜手海基會守護國人 持續協助台商轉型升級再創商機【最新活動】

全球無人機產業發展趨勢與台灣布局──移地邏輯下的軍民共用生態系【精選文章】

臺灣第一支身障棒球隊 揮出不放棄的精神【深度專訪】

從減碳到碳權:企業自願減量專案申請與實務解析【兩岸經貿講座輯要】

2026大陸新仲裁法施行後的爭議解決新格局:臺商的機遇與挑戰【臺商財經法律顧問專欄】