後疫情時代 中國大陸內需重點產業與市場消費力觀察

- 資料發布日期:110-02-22

- 最後更新日期:110-02-22

文《吳佳勳》

中經院第一研究所副研究員兼副所長

中國大陸自改革開放後歷經高速成長期,直至全球金融海嘯後成長速度逐漸趨緩,經濟成長年增率由原本10%降至7%左右,進入所謂「新常態」階段,經濟成長結構面臨轉換壓力,必須由過去依賴投資驅動,轉換為以內需消費力量來支持。同時在2018年(民國107年)美中貿易戰不期而至,相互加徵關稅和科技制裁,使2019年經濟成長率再度降為6.1%,加上2020年新冠肺炎疫情爆發,前3季GDP成長率僅為0.7%,突顯在疫情期間外需萎縮下,中國大陸經濟必須更多依賴消費內需市場支撐的現實。

2020年5月中國大陸召開兩會,已充份體現內部經濟與外在環境的困境,首度不設置年度經濟成長目標,而改以促進就業為重要經濟政策方針,目的即在於保障居民收入,穩定消費內需動能,期盼能彌補外需的下滑與不確定性。同年10月,第19屆五中全會提出「十四五規劃建議」,其中第五點:形成強大國內市場,構建新發展格局,即將「全面促進消費」單獨列示,重點內容包括:「增強消費對經濟發展的基礎性作用」、「鼓勵消費新模式新業態發展」,尤其因應後疫情時代,將發展「無接觸交易服務」、促進線上線下消費融合發展,另外亦將「培育國際消費中心城市」等目標做為促進消費政策。

本文主要分析在後疫情時代,中國大陸如何轉化其經濟成長動能,藉由消費內需的提振穩定經濟,進而形成以「國內大循環」為主體,發揮市場規模優勢和內需潛力,以因應外界變局,同時探討中國大陸內需產業的發展策略及對其市場消費力觀察。

疫情後中國大陸內需消費的變化

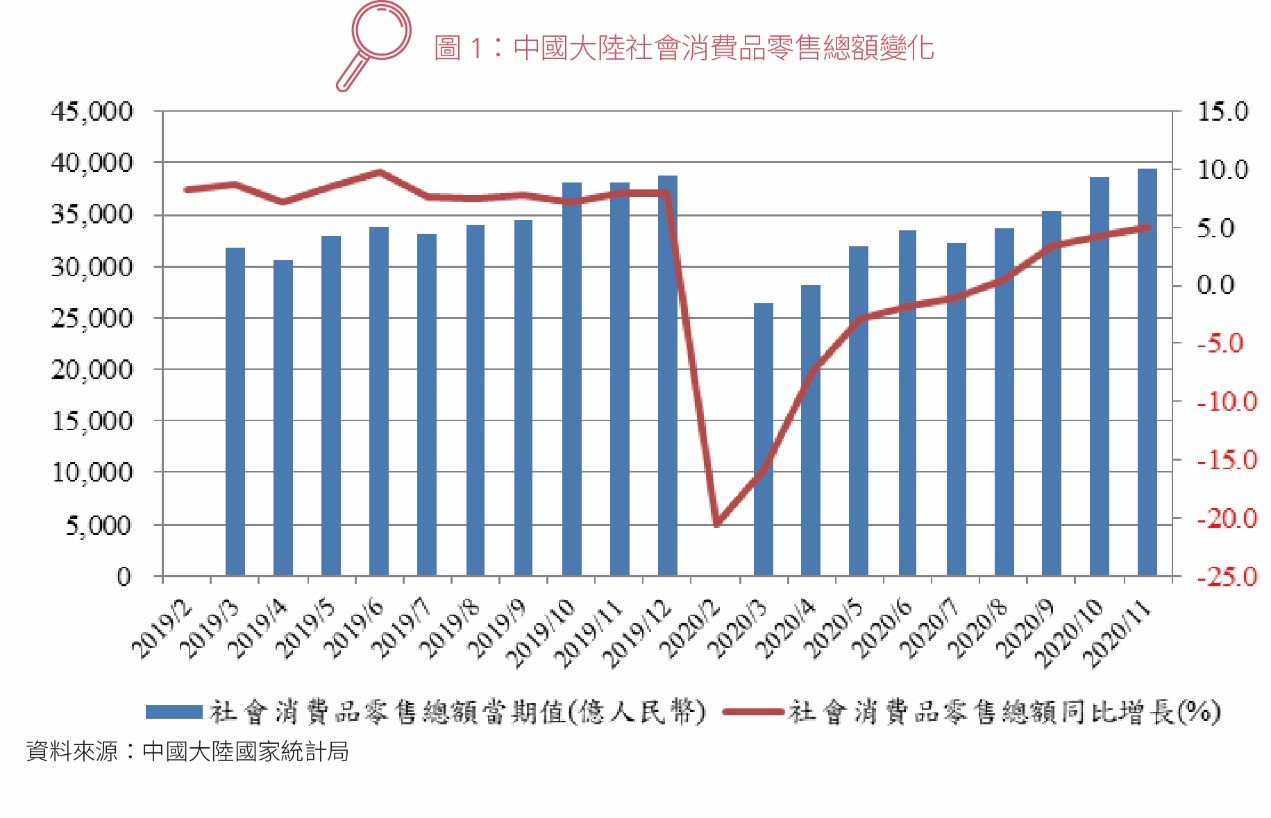

2020年初,新冠肺炎疫情於武漢爆發,為有效防堵疫情,中國大陸各省紛紛宣布封城停工,一時之間全球生產供應鏈大亂,私營企業首當其衝,營收受到衝擊,連帶影響民眾預期收入下降,導致消費意願大幅降低。以社會消費品零售總額來看,截至2020年上半年均為負成長,自8月起才轉正,但截至11月份仍未回復到疫情前的成長率。(參圖1)

疫情後全球外需不振,中國大陸轉而強調內需消費有其基礎,概因近年隨民眾所得改善,消費規模不斷擴大。2019年中國大陸社會消費品零售總額突破41.2兆人民幣(約5.9兆美元),最終消費支出對經濟成長貢獻率約為60%,消費已連續6年扮演著推升經濟成長的關鍵動能,成為全球第二大消費市場,僅次於美國1。

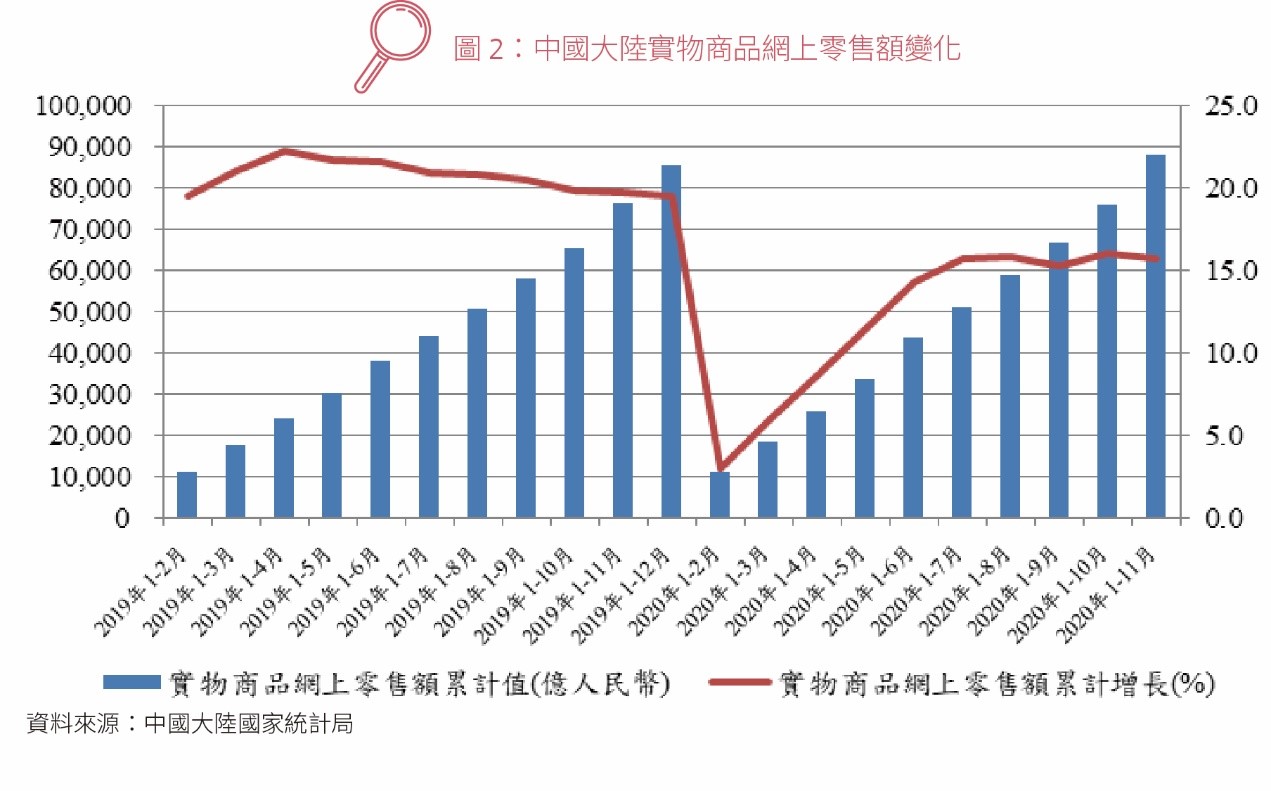

疫情對於民眾消費意願帶來衝擊,但同時也帶來新的商機,遠距教學、辦公、線上醫療、網路直播行銷等新模式受到歡迎。因此2020年期間疫情影響,社會消費零售表現不如以往,但實物網上零售額始終保持在正成長,2020年8月以後,中國大陸實物商品網上零售額成長率穩定維持在15%以上,在疫情陰霾下成為驅動消費成長的重要動力。

疫情後中國大陸內需重點產業

後疫情時代,關注中國大陸內需消費的同時,必須理解其社會經濟體制的特殊性。中國大陸各項政策均對其產業發展具高度影響力,尤其多依賴龐大內需消費市場做為支撐,用以帶動基礎設施和公共服務的投資成長,因此透過觀察各項重大經濟政策之內容,有助於更清楚掌握中國大陸未來重點產業動向。

首先,2020年12月11日召開的中共中央政治局會議,首度提出「需求側改革」,強調以「需求牽引供給」,提升國民經濟體系整體效能,也為接下來於同月16日召開的中央經濟工作會議予以定調。中央經濟工作會議主要提出中國大陸在2021年八大重點任務,其中除了排名在前的科技與產業鏈供應鏈自主可控外,擴大內需的重要性名列第三,顯見「堅持擴大內需戰略基點」被定位為今(2021)年經濟發展相當重要議題。

該會議首先強調,需加快建構以「國內大循環為主體、國內國際雙循環相互促進」的新發展格局,強調「需求側管理」與「供給側結構性改革」相互配合。其中「需求側管理」的核心內容即是「擴大內需」做為支撐,為「雙循環」新發展格局營造需求基礎。

至於如何擴大內需的具體內容,中央經濟工作會議提出:擴大消費的根本在於促進就業、完善社保、優化收入分配結構與擴大中等收入群體等目標,策略上則包括要完善職業技術教育體系、要合理增加公共消費,提高教育、醫療、養老、育幼等公共服務的效率、要大力發展數字經濟、加大新型基礎設施投資、要擴大製造業設備更新和技術升級的投資、要實施城市更新、建設現代物流體系等。

其次,中國大陸發改委和商務部於2020年12月28日聯合發布《鼓勵外商投資產業目錄 (2020年版)》(以下簡稱《目錄》)之增修內容,亦是中國大陸擴大內需市場鼓勵外商投資的重點產業領域。此種鼓勵外商投資的指導目錄,以往增修的頻率大約為3~5年,但此次修訂與前版僅隔1年,顯示外在情勢嚴峻的壓力下,中國大陸應變的速度也正在加快。

觀察2020年版《目錄》之內容修訂,以鼓勵外商擴大對中國大陸先進製造業、生產性服務業的投資為主,藉以穩外資企業在陸投資,同時促進產業鏈與供應鏈的穩定。詳細來看,2020年版《目錄》對比前版的主要特點有三,一是鼓勵外資企業填補中國大陸國內產業鏈供應鏈缺口。此趨勢亦可對應於前述中央經濟工作會議「增強產業鏈供應鏈自主可控能力」之重點經濟工作項目,即鼓勵外商投資於中國大陸國內產業鏈供應鏈較弱環節,藉以推動產業鏈向高端提升。前述產業包含:原材料領域、零組件領域、終端產品領域,以及疫情後更注重的醫療衛生領域,如呼吸機、葉克膜 (ECMO)、人工智慧輔助醫療設備等產業。對此,中國大陸商務部強調:在人工智慧、積體電路等高階製造領域歡迎外商投資。除了在國家層面具體開列與晶片、半導體有關的鼓勵類產業方向外,在地方層面也很重視。例如:江西省鼓勵半導體晶片產業上下游產品研發與生產,安徽省亦鼓勵外商投資於晶片製造、半導體材料器件研發、製造等。

第二,2020年版《目錄》同樣鼓勵外商投資於生產性服務業。有別於前版《目錄》在於促進服務業轉型升級,2020年版《目錄》更以促進服務業和製造業融合發展為主要目標,尤其是為發展新業態和新型基礎設施建設。第三,2020年版《目錄》鼓勵外商投資於中西部地區,目的則在於促進區域的協調發展。例如在黑龍江、雲南等省份新增農產品加工、旅遊開發等項目;在河南、陝西、廣西等省份新增醫療器械、防疫防護用品、原料藥生產等項目;在湖北、四川、重慶等省份新增半導體材料、石墨烯、工業陶瓷等;在遼寧、安徽、湖南等省份新增職業院校;在海南新增商貿、航運、金融、旅遊等相關項目,藉以支援海南自由貿易港建設。

除此之外,中國大陸接下來幾年的內需重點產業,自然也不能忽略2020年底提出的「十四五規劃」與「2035遠景目標」建議2,其中談及內需議題係以「形成強大國內市場,構建新發展格局」為主題,強調國內需求要與產業協調,形成需求牽引供給、供給創造需求的動態平衡。同時要以「國內大循環」吸引全球資源要素,積極促進內需和外需協調發展。

在此前提下,中國大陸內需市場所能牽引的產業,必然與政府亟欲發展產業連動,硬體方面包括各項戰略性新興產業:新一代資訊技術、生物技術、新能源、新材料、高端裝備、新能源汽車、綠色環保以及航空航太、海洋裝備等產業。軟體方面則以互聯網、大資料、人工智慧為核心,促進平臺經濟、共用經濟發展。值得注意是,為避免生產過剩和重複建設,政策上鼓勵企業兼併重組,預期在美中貿易戰及新冠肺炎疫情過後,將帶來新一波企業汱弱存強的競爭局面。

新型基礎設施也是「十四五期間」重要關注領域,比較值得重視的是第五代移動通信、工業互聯網、大資料中心等建設,其中發展數位經濟,推進數位產業化和產業數位化,推動數位經濟和實體經濟深度融合將是政策重點。此部份將涉及打造數位社會、數位政府,提升公共服務、社會治理等數位化智慧化水準。

疫情後中國大陸市場消費力觀察

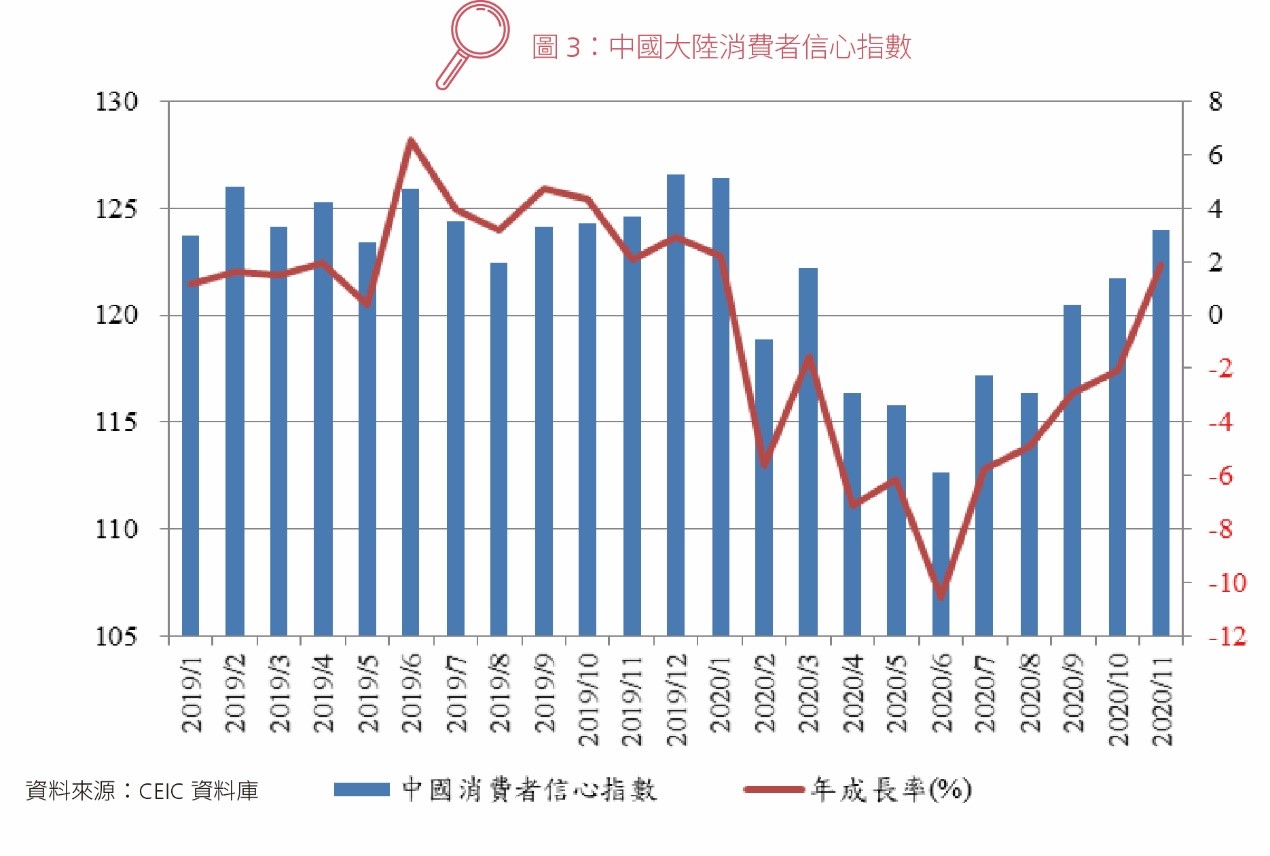

承上所述,中國大陸先後歷經了美中貿易戰和新冠肺炎疫情二波重大衝擊,相關影響仍將持續一段期間。面對外在情勢和內在防疫的挑戰,不僅改變了廠商行為,也對消費者的消費意願和消費能力帶來深刻影響。觀察疫情爆發後,中國大陸的消費者信心指數一路下滑,到2020年6月低點後開始回升,直至同年11月年成長率才首度為正,顯示民眾對於整體經濟的信心仍然薄弱(參圖3)。

根據中國大陸人民銀行於2020年4月底針對第1季全國50個城市2萬戶城鎮儲戶的調查3發現在疫情平緩後,超過半數的民眾(53%)傾向「更多儲蓄」而非「更多消費」。主要原因係受疫情的不確定性影響,企業營收下降以及民眾收入減少,導致消費意願降低。另外人民銀行公布的《2020年金融統計數據報告》也顯示:2020年全年人民幣存款增加19.65兆元,12月末人民幣存款餘額達212.57兆元,同比成長10.2%。突顯疫情過後,民眾對於消費意願仍偏保守,後續需觀察民眾所得變化及消費力道能否有效提振,將成為中國大陸推動國內大循環政策成效的重要關鍵。

其次,疫情後所衍生的新型消費趨勢也值得觀察,包括線上消費的黏著度提升,人們在疫情下被限制行動,必須更倚賴線上交易,網購產品由過去標準化較高且易於配送的品項,往生鮮、醫藥等非標準且低頻(即購買頻率較低)產品移動,數位文化娛樂、教育、辦公等需求大幅提升,更帶動大批中老年群體加入了線上消費市場,使線上消費模式漸成為中國大陸消費主流4。同時,受疫情影響國際間人員移動受阻,使得中國大陸境外消費大量回流,許多貿易商改採跨境電商模式將外國商品帶回中國大陸境內銷售,以上趨勢或顯示在後疫情時期,新的消費模式與跨境貿易正在產生質變。

總體而言,儘管相關數據顯示中國大陸消費動能尚未恢復至疫情前水準,但長期來看,中國大陸龐大的內需消費市場仍是世界規模最大,故政策上欲藉由「需求側管理」擴大內需做為驅動「雙循環」發展格局的經濟動力,有其條件。預期內需政策將成為中國大陸發展戰略性新興產業的優勢基礎,而疫情後更加快了數位化與智慧化物聯網時代的來臨,中國大陸在推動新基建、發展5G、AI等方面展現了高度企圖心,在全球供應鏈解構與再重組的過程中,或將牽動新一代產業發展藍圖,有必要高度關注。

註1、美國2019年社會消費品零售總額為6.24兆美元,相較之下,同年中國大陸消費規模已達於美國的95.67%

註2、新華社,「中共中央關於制定國民經濟和社會發展第十四個五年規劃和二〇三五年遠景目標的建議」,2020年11月3日。http://www.gov.cn/zhengce/2020-11/03/content_5556991.htm

註3、中國大陸人民銀行《2020 年第一季度城鎮儲戶問卷調查報告》,2020年4月29日。http://read01.com/KDKKeP6.html

註4、中國大陸商務部研究院,2020年中國大陸消費市場發展報告—新消費成為引領國內大循環重要動力。2020年12月。http://www.199it.com/wp-content/uploads/2020/12/Image1-114.png

註5、紡拓會秘書長 黃偉基觀點,http://monitor.textiles.org.tw/newsdetail.aspx?id=34552

相關圖片

350-03-01

350-03-02

350-03-03

熱門推薦

【兩岸經貿講座】台南場延期公告📣【焦點新訊】

蘇嘉全:感謝台商攜手海基會守護國人 持續協助台商轉型升級再創商機【最新活動】

強權交易時代臺海新棋局:臺灣在川習會後的契機【精選文章】

臺灣第一支身障棒球隊 揮出不放棄的精神【深度專訪】

CFC時代臺商合規新佈局:跨境財富傳承的挑戰與資產保全【兩岸經貿講座輯要】

2026大陸新仲裁法施行後的爭議解決新格局:臺商的機遇與挑戰【臺商財經法律顧問專欄】