2018大陸經濟新情勢與企業布局

- 資料發布日期:107-02-10

- 最後更新日期:107-11-16

◆文/高 長

東華大學公行系教授

過去一年,大陸經濟拜國際經濟景氣復甦之賜,整體表現比預期的情況好。大陸中國科學院預測指出,去(2017)年經濟成長率可達到6.9%,較上年度增加0.2個百分點。影響經濟成長動能的「三駕馬車」中,貨物和服務淨出口表現最為亮眼,其貢獻幅度由上年度的負0.5個百分點,提高至0.2個百分點。相對而言,固定資產投資和消費品零售總額的表現平平。

去年各項主要經濟指標中(請參閱第4頁附表),除了進、出口貿易由上年度的負成長轉為正成長,表現特別亮眼之外,民間投資成長幅度也較上年度擴大,惟全大陸固定資產投資平均成長7.2%,較上年度降低0.9個百分點;民間消費需求漲幅則持平。值得一提的是,網上零售延續上年度高速成長的趨勢,全年平均成長32.2%,在社會消費品零售總額中所佔比重持續上升。超市、百貨等傳統零售企業,藉助物聯網、人工智能和移動互聯網等新技術,以及不斷完善的物流配送體系與電商平台,出現了更注重消費者體驗、及餐飲、購物、娛樂、休閒等多功能於一體的新零售業態。

去年整體經濟表現比預期好

工業生產成長幅度創自2011年以來新高,與景氣復甦情勢一致。去年工業產能利用率平均達77%,比上年回升3.7個百分點,為近5年來最高水準;在另一方面,工業企業的效益也逐漸改善。去年1~11月的資料顯示,規模以上工業企業利潤年增率達21.9%,漲幅比上年同期提高12.5個百分點。

物價方面,去年全年消費者物價指數(CPI)平均上漲1.6%,漲幅比上年度回落0.4個百分點,物價水準堪稱平穩。食品價格下降是CPI漲幅回落的主要原因。去年食品價格出現自2003年以來首次下降;非食品價格漲幅則呈現擴大跡象,全年平均上漲2.3%,漲幅比上年度擴大0.9個百分點。

工業生產者出廠價格(PPI),由2016年下降1.4%轉為上漲6.3%,結束了2012年以來連續5年的下降趨勢,惟自2016年9月開始的恢復性上漲之勢已趨緩。2017年全年PPI走勢呈現「M」型。

去年,製造業採購經理人指數(PMI)整體走勢穩中有升,全年平均達51.6%,明顯高於上年度1.3個百分點,連續13個月保持在51以上,顯示製造業呈現穩定擴張形勢;非製造業商務活動指數全年平均達54.6%,高於上年度平均水準0.9個百分點,一直保持在較高景氣區間。

概括而言,去年大陸經濟成長加快,整體經濟表現好於預期,主要是受惠於全球經濟景氣回升,帶動外需明顯擴張;其次是在年初大家擔憂的一些不利於經濟成長的負面因素,例如川普新政府將阻撓大陸出口擴張、美聯儲升息將迫使大陸跟進、人民幣貶值壓力將導致資金外流等事件,實際上都沒有發生。此外,黑天鵝事件也少有發生,美國雖然調升利率,但頻率與幅度都比預期少。

今年經濟增速預計前高後低

展望未來大陸經濟形勢,「中國科學院」的預測指出,今(2018)年大陸經濟成長將呈現前高後低態勢,漲幅保持在6.7%左右,較去年下降約0.2個百分點。國際貨幣基金(IMF)等國際機構對未來一年大陸經濟的預測,大都認為成長率不可能比上年度好,但也都不約而同的做出調整,對大陸經濟前景之看法都傾向樂觀。

帶動經濟成長的三駕馬車,固定資產投資受到防風險、去槓桿政策的影響,未來一年或將進一步向下調整,預計全年成長約6.4%。最終消費方面,預計今年漲幅可達10.3%左右。

近兩年消費的利多政策不斷推出,有利於提振消費者信心;房地產市場相對平穩,也是釋放消費活力的一個因素;養老服務、國民旅遊、新興業態比如說共享經濟、虛擬現實等,都可能促進消費成長。不過,也存在一些制約消費的因素,其中有一些是老問題,例如居民收入成長緩慢、中小城鎮和農村的社會保障體系還不健全,還有包括金融、物流、租賃和商業服務等現代服務業,新的消費領域管理機制不完善。此外,教育、醫療、健康照護、養老等的供應不足,也會成為制約消費的因素。

有鑑於全球經濟穩健復甦,外需形勢有利於出口,今年大陸對外貿易或將保持去年的擴張趨勢,但受到全球製造業競爭加劇、加工貿易產業轉移和貿易保護主義,以及境內投資成長減緩和貨幣政策收緊的影響,出口增速很難突破兩位數,預計今年大陸進出口總額約成長7.2%,其中,出口和進口的漲幅將分別達到7.0%、7.5%,貿易盈餘約為4,400億美元。

關於物價水準,去年CPI和PPI明顯背離。展望未來一年,影響物價走勢的三大因素,第一是國際市場,預計今年國際大宗商品價格大致穩定;第二是大陸境內需求溫和成長,供給側改革效應趨弱,物價上漲壓力不大,估計全年平均CPI約上漲1.9%,PPI上漲4.2%。豬肉價格和原油價格還存在上漲的可能性,或將增加未來一年物價走勢的變數。

民間消費和出口仍具動能

摩根史坦利(Morgan Stanley,簡稱大摩)預期,今年大陸經濟增速將溫和放緩,估計可達6.5%,最好和最壞的情況分別為6.9%、6%。拉動經濟的三駕馬車中,固定資產投資將隨著去槓桿政策持續推進而放緩,不過,在設備升級和IT開支的支撐下,民間投資可望小幅成長。

其次,在就業市場保持彈性的背景下,消費將為基本的動能,成為經濟成長的主要驅動力,尤其三、四線城市消費升級的潛力。再次,全球經濟將持續復甦,強勁的外需將支撐大陸的出口保持成長。經濟成長的主要動能,將從過去依賴信貸擴張的國有企業和房地產投資,轉向民間消費和出口,也就是說,經濟成長對信貸的依賴度將下降,企業層面將繼續去槓桿,同時家計部門的債務增速也將減緩。

大摩認為,2018~2019年大陸經濟增速偏向下行,主要的不確定因素,一是在去槓桿、防風險政策主基調下,貨幣政策和房地產政策的收緊速度可能超出預期,整體金融環境對公共和私人資本支出成長將同時造成打擊。二是中美貿易摩擦升高或美國經濟衰退拖累大陸出口成長。

關於人民幣匯率,大摩預計,人民幣將繼續對一籃子貨幣保持穩定,人民幣兌美元匯率,今年底將維持在6.7左右。華爾街見聞的預測指出,人民幣兌美元匯率將在6.45~6.95區間內波動,主要受三方面因素影響,一是逆周期因子增加人民幣匯率的雙向波動,二是境內外匯市場供需更趨平衡,三是今年美元走強,將使得人民幣匯率的外部貶值壓力上升。大摩認為,未來1~2年內,在美聯儲繼續升息的背景下,大陸對於資本流出的管理將保守,限制措施主要集中在「負面清單」,包括房地產、酒店、媒體、影視和體育俱樂部等,不過,對於「一帶一路」大戰略下的相關投資,則將繼續支持。

去年12月中央經濟工作會議定調,未來一年經濟工作仍將以「穩中求進」為治國理政的重要原則。「穩」的重點在於追求經濟成長、就業、物價不出現大的波動,確保金融不出現系統性風險;「進」的重點在於確保轉變經濟發展方式和創新驅動發展取得新成效。

今年宏觀政策基調「穩中求進」

延續「十九大」政治報告所強調的,未來一年將以發展實體經濟為施政重點,在「質量優先、效益優先」兩大原則下,致力於推動經濟發展的三大變革,即質量變革、效率變革、動力變革,努力實現更高質量、更有效率、更加公平、更可持續的發展目標。

習近平在中共「十九大」後權力已更加鞏固,延續「十八大」以來的大政方針和改革架構,短期內,供給側改革乃是施政重心,將嚴格執行去產能、去槓桿;不再追求漂亮的經濟成長數字,而是以提高經濟的可持續發展為重,強調「建設現代化經濟體系,把發展經濟的著力點放在實體經濟上」。儘管近年來大陸經濟增速下滑,但從以往經驗看,中短期內習近平應不會使用常規的財政和貨幣政策來刺激經濟,除非經濟增速進一步大幅下滑。

其次,應對債務問題將列為優先的施政。去年7月全國金融工作會議決議,把防控金融風險列為重點工作,強調金融工作要優先服務供給側改革工作,促進形成金融和實體經濟、金融和房地產、金融體系內部的良性循環,做好重點領域風險防範和處置,打擊違法違規金融活動,加強金融監管。

就政策面觀察,中央經濟工作會議定調,今年大陸將繼續實施穩健的貨幣中性政策,保持貨幣信貸和社會融資規模合理成長、人民幣匯率在合理、均衡水準上的基本穩定,促進多層次資本市場健康發展,避免發生系統性金融風險。為確保槓桿率得到有效控制,貨幣信貸總量控制依然不會放鬆;金融調控預計將更加注重社會融資、廣義信貸、房地產價格和跨境資金流動。此外,積極的財政政策方向不變,精準扶貧、污染防治,乃至於鄉村建設,都將成為財政支出的重點;同時將加強地方政府債務管理。

綜上所述,儘管各界專家預測今年大陸經濟仍可保持6.5%左右的成長,但卻不排除會出現一些黑天鵝事件對大陸「穩增長」帶來困擾,例如沉重的債務負擔、中美貿易摩擦等。

展望未來一年,大陸經濟仍然面臨一些值得關注的不確定因素。在國際層面,主要是美國稅改的國際效應,以及中美貿易摩擦的演變;就國內面向,首先是基礎建設投資、房地產投資成長放緩,製造業投資能否彌補該缺口;製造業在去產能、去槓桿壓力下,投資動能削弱,尤其民間投資意願明顯不足。

企業投資宜審慎因應經商環境不確定性

其次是在防控金融風險為重的情況下,貨幣政策中性偏緊的態勢不會改變;去年,推動市場利率上揚的一個重要原因,是M2增速和社會融資總量的增速之間存在一大的缺口,今年能否保持貨幣信貸和社會融資規模合理成長,存在一定的不確定性。

三是通貨膨脹的前景。今年PPI進一步回落在市場上幾乎已形成共識,CPI將成為通膨走勢的關鍵指標。去年,食品類CPI受到國際市場糧食價格走低的影響呈現負成長,進而拉低整體CPI水準;今年,國際糧價對大陸境內農產品及相關產品的價格壓力仍然存在,但深化糧食收儲制度改革,擴大輪作休耕制度試點,卻有可能推動國內農產品價格上漲,國內外糧價反向變動,增添食品類CPI的不確定性,進而影響今年CPI走勢的不確定性。

大陸官方已不再強調經濟成長速度,政策的重心逐漸轉向風險控制和維持社會、經濟可持續發展,意圖用經濟增速減緩,換取風險降低,監管收緊乃大勢所驅,對大陸市場前景的預期仍不宜過於樂觀,尤其,經濟之外,還有更多的不確定性,對經濟形勢的影響可能更為深遠,企業投資不可掉以輕心。

熱門推薦

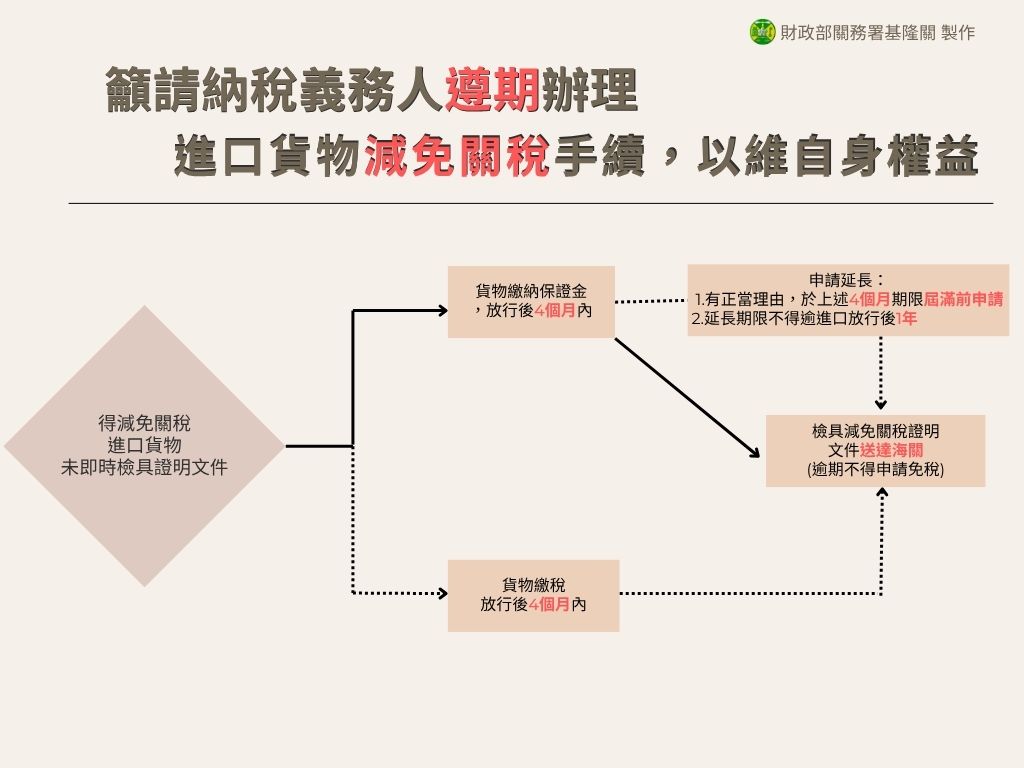

財政部籲請納稅義務人遵期辦理進口貨物減免關稅手續,以維自身權益【焦點新訊】

蘇嘉全:台商是台灣最勇敢的經濟先鋒 未來與台灣一起布局全球【最新活動】

中國大陸《國務院關於產業鏈供應鏈安全的規定》重點與影響研析【精選文章】

臺灣第一支身障棒球隊 揮出不放棄的精神【深度專訪】

臺商大陸房產交易風險與稅務應對實務【兩岸經貿講座輯要】

2026大陸新仲裁法施行後的爭議解決新格局:臺商的機遇與挑戰【臺商財經法律顧問專欄】