中國大陸今年最大金融風險與企業避險之道

- 資料發布日期:111-04-18

- 最後更新日期:111-04-18

文/王國臣

(中華經濟研究院第一研究所助研究員)

壹、前言

2022年中國大陸經濟政策目標旨在「維繫成長動能」,為秋天召開的中共第二十次全國代表大會(二十大),營造慶祝行情。例如:今年的《政府工作報告》共提及117次的「發展」,高居各關鍵詞之冠。緊追在後的是「穩」,計76次。為穩定經濟發展,北京當局側重「建設」與「市場主體(企業)」,兩者分別出現65次與63次。

相較於2021年高強度的治理整頓,今年的監管節奏亦將放緩。例如:中國住房和城鄉建設部的首要工作,轉向處置房地產企業逾期交付風險,並強調「穩地價、穩房價與穩預期」,隱含「三道紅線」可望大幅鬆綁。同時,國家市場監督管理總局也將2021年的「維持市場公平競爭、加強反壟斷與反不正當競爭」,簡化為「實施公平競爭政策」。

在此脈絡下,中國大陸債務違約問題可望趨緩。2022年第1季,僅新增1家企業──陽谷祥光銅業債務違約,涉案金額為5億人民幣;其餘皆為舊債延續。

然而,地緣政治衝突疊加動態清零,恐加深衰退預期,大幅抵銷貨幣政策成效。甚者,美中貨幣政策分殊,更加大人民幣貶值壓力,觸發資本外逃(capital flight)。換言之,今年金融風險主軸將與上年略微不同。

貳、通貨緊縮與企業經營困難

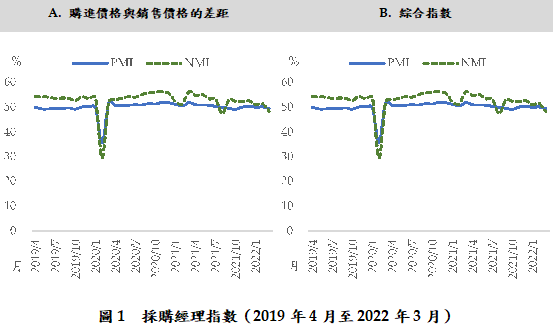

俄烏戰爭暨歐美各國對俄羅斯的經濟制裁,引發國際大宗能、價格的進一步攀升。影響所及,中國大陸製造業採購經理指數(purchasing managers index, PMI)中的購進價格,由2021年12月的48.1%竄升到2022年3月的66.1%。期間,非製造業採購經理指數(Non-manufacturing PMI, NMI)中的購進價格,亦飆升6.3個百分點,顯示中資企業高度擔憂,輸入型通貨膨脹愈趨嚴峻。

更麻煩的是,礙於中國大陸內需低迷,廠商很難將成本轉嫁到消費末端。如圖1所示,2022年3月,PMI中的購進價格為66.1%;出廠價格為56.7%,兩者差距為9.4個百分點,較2021年底擴大6.8個百分點。期間,NMI的投入與銷售價格差距亦拉大3.6個百分點。據此,中資企業傾向縮減產能。最佳例證是PMI與NMI聯袂陷入衰退區間。

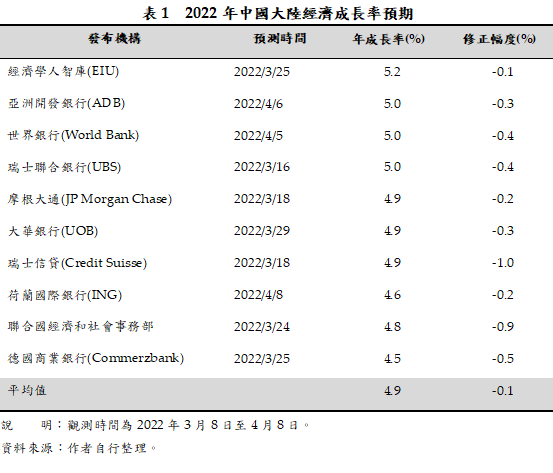

疫情動態清零政策更加劇廠商經營的不確定性。如表1所示,2022年3月8日至4月6日,累計10家國際組織、外商銀行與投顧下修中國大陸經濟成長率預期。預測值介於4.5-5.2%,平均降幅達0.4個百分點。這些法人機構判定,上海封城已構成重大風險,且每封鎖一周將削減經濟成長率0.03-0.05個百分點。換言之,經濟放緩恐再壓縮原已狹隘的企業獲利空間。

參、貨幣寬鬆與流動性陷阱

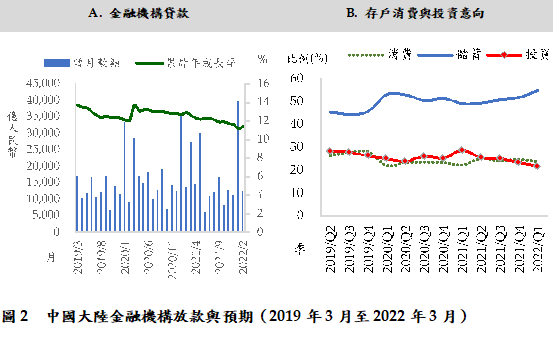

中國國務院總理李克強於2022年《政府工作報告》中明確表示,將定向調降農業與小型微利企業的存款準備金率、再貸款利率,或提高再貸款額度,希冀藉此擴大新增貸款規模。準此,銀行保險監督管理委員會於4月8日頒布《關於2022年進一步強化金融支援小微企業發展工作的通知》,力爭小型微利企業「首貸戶」數量高於上年,且利率較2021年再調降。

惟延長紓困貸款還本付息期限,疊加調降貸款利率,恐扭曲中國大陸銀行的正常經營。例如:金融機構成本收入比由2021年第1季的27.1%上升到第4季的32.1%。與之對應的是,資本利潤率共下降1.7個百分點。期間,逾期放款〔又稱不良資產(non-performing loan, NPL)〕增加1,455億人民幣;其中,農村商業銀行的不良資產率更飆高到3.7%,約略是警戒值(2.0%)的兩倍。

不僅如此,中國大陸貨幣政策恐掉入流動性陷阱(liquidity trap),即釋放再多的貨幣,都無法提振內需。如圖2所示,2022年2月底,金融機構貸款年增11.4%,較上年同期衰退1.5個百分點。第1季的《城鎮儲戶問卷追蹤調查》亦顯示,51.8%的受訪者傾向「更多儲蓄」,較上季竄升2.9個百分點;反之,更多消費與投資的比例,則分別衰退1.0與1.9個百分點。

肆、人民幣匯率貶值與資本外逃

美中貨幣政策分殊,也大幅拉近雙邊利率差距。如圖3所示,美中10年期國債殖利率差距由2022年1月底的0.92個百分點,折半到3月底的0.47個百分點。據此,1年期人民幣兌美元遠期匯率(forward)於3月底收在6.4207,當日即期匯率為6.3482,預期1年後貶值1.1%。荷蘭國際銀行(Internationale Nederlanden Groep, ING)更預估,人民幣兌美元匯率於年底將貶至6.50。

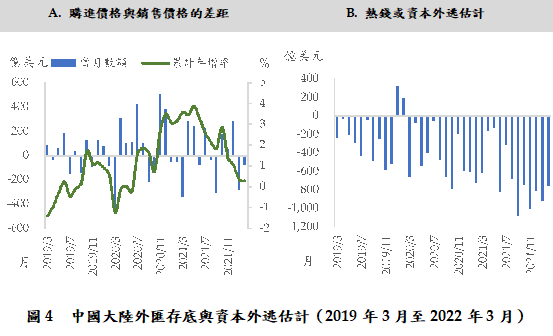

人民幣預期貶值加速中國大陸資本外逃。國際金融協會(Institute of International Finance)估計,2022年第1季,每日平均資金外流一度觸及5億美元。境外機構還減持國債216億人民幣,創歷史紀錄。境外投資者於一個月內尚拋售95億美元的股票,僅次於2020年3月肺炎疫情爆發初期的106億美元。受此影響,第1季外匯存底共萎縮622億美元。

如圖4所示,2022年前兩個月,中國大陸外匯減持363億美元,加上黃金儲備66億美元、服務貿易逆差118億美元,以及209億美元的對外直接投資;再減去貨物貿易順差1,160億美元、對外承包工程180億美元,以及129億美元的外人直接投資(foreign direct investment, FDI)後,淨值為負的1,688億美元,這約略為資本外逃的規模,較上年同期暴增25.5%。

伍、結論

隨2021年「寶貴的時間窗口」的關閉,房地產與平臺經濟整頓風暴暫告停歇;取而代之的是,積極應對「需求收縮、供給衝擊與預期轉弱」的三重壓力。準此,2022年《政府工作報告》強調,加大貨幣政策實施力度,惟礙於內需低迷,貨幣政策恐掉入流動性陷阱,並拉升銀行危機。同時,美中貨幣政策分殊,亦加劇人民幣貶值壓力與資本外逃。

展望未來,中國大陸房市調控的退縮,恐拉升道德風險(moral hazard),即房地產開發商預期,北京當局將極力維繫金融穩定,而加大投機炒作。最佳例證是,2022年1月,62.1%的重點城市放款周期較上年12月大幅縮短。特別是清零政策擾亂復甦步伐,故於接下來的時間,中國大陸政府非常可能大開投資閘門,衝高第3季經濟成長率,迎接二十大的到來。

在此脈絡下,臺商須加大外匯避險,尤其是臺灣依循美國聯邦準備理事會(Federal Reserve Board, Fed)的升息步伐,新臺幣兌人民幣匯率預期走揚。此外,鑑於中國大陸清零政策對產業的衝擊,加上二十大前鬆綁機率頗低,故分散產能與提高安全庫存,仍是當前最迫切的課題。

相關圖片

恆大集團自去年起爆發債務危機,後續的效應值得關注。圖/歐新社

圖1 採購經理指數(2019年4月至2022年3月)

表1 2022年中國大陸經濟成長率預期

圖2 中國大陸金融機構放款與預期(2019年3月至2022年3月)

圖3 中國大陸利率與匯率走勢(2019年1月17日至2022年3月31日)

圖4 中國大陸外匯存底與資本外逃估計(2019年3月至2022年3月)

熱門推薦

我國對外投資區域布局愈趨多元化【焦點新訊】

蘇嘉全:感謝台商攜手海基會守護國人 持續協助台商轉型升級再創商機【最新活動】

《反外國不當域外管轄條例》與FSR之衝突:跨境企業的風險管理策略【精選文章】

臺灣第一支身障棒球隊 揮出不放棄的精神【深度專訪】

從減碳到碳權:企業自願減量專案申請與實務解析【兩岸經貿講座輯要】

2026大陸新仲裁法施行後的爭議解決新格局:臺商的機遇與挑戰【臺商財經法律顧問專欄】