自動資訊交換與共同申報準則對台商跨國布局之影響與因應策略

- 資料發布日期:107-05-10

- 最後更新日期:107-11-16

文/王鎮東

台一會計師事務所會計師

全球稅務資訊交換之緣起

經濟合作暨發展組織(Organization for Economic Cooperation and Development,OECD)於2000年成立了「全球稅務透明與資訊交換論壇」(Global Forum on Transparency and Exchange of Information for Tax Purposes,Global Forum),目前有130個會員國/地區,是全世界最大的稅務與金融帳戶資訊交換組織。2013年9月Global Forum針對國際資訊交換標準模式之「自動(資訊交換」(Automatic Exchange of Information,AEOI)發布Standard for Automatic Exchange of Financial Information in Tax Matters(AEOI標準模式),規定參加國家(地區)簽署「多邊稅務行政互助公約」(Multilateral Competent Authority Agreement,MCAA),未來將依照「共同申報準則」(Common Reporting Standard,CRS)進行稅務資訊交換。

雖然OECD很早就開始推動稅務資訊交換,但真正落實卻是受到美國於2010年頒布「海外帳戶稅收遵循法案」(Foreign Account Tax Compliance Act,FATCA,俗稱「美國肥咖法案」)的影響。FATCA法案受到國際間大力反彈,實施時間歷經數次延期,終在2014年正式上路。FATCA要求非美國金融機構(Foreign Financial Institution,FFI)提供該機構之美國人帳戶資訊,使美國國稅局(IRS)能掌握美國納稅人之海外資產及收入情形。

2015年8月OECD公布CRS執行手冊、稅務資訊交換協定(Model Protocal to the Tax Information Exchange Agreements,TIEAs)等,以提供並協助各國政府和金融機構導入CRS,對於已簽署之既有TIEAs提供新增範圍的相關指導。因CRS類似FATCA模式一之「跨政府協議」(Intergovernmental Agreement,IGA),CRS也因此被稱為Global FATCA。

全球稅務資訊交換之推展進度

全球稅務資訊交換是國際間新合作模式,截至2016年7月為止,全球已有101個國家或地區承諾導入CRS,其中93國已簽署MCAA。我國臨近國家包括新加坡、印尼、紐西蘭、中國大陸、馬來西亞、澳洲、日本和香港等已簽署MCAA同意遵循CRS實施「自動資訊交換」AEOI計畫。

雖然現今我國尚未簽署MCAA,但我國金融機構在已簽署MCAA之國家或地區設立之分支機構或子公司,須配合當地國家於期限前提供應申報之資訊,而我國人民或企業在已簽署MCAA國家或地區之金融機構有開立金融帳戶者,也將被當地金融機構要求提供更細部的資料來判別所屬國籍。所以,近期在香港開戶非常不易,需等候長達一至二個月,在新加坡亦是如此;一旦CRS上路,境外公司所開立之境外銀行分支機構(Offshore Babk Unit,OBU)帳戶勢將無所遁形,有如甕中之鱉,企業將面臨更多稅務挑戰,如何適當處理OBU帳戶,成為現在所有跨境企業最重要的課題。

面對國際日益提升資訊透明標準,政府已於2017年6月公布稅捐稽徵法第5條之1及第46條之1增訂條文,將依國際新資訊透明標準進行稅務用途資訊(含金融帳戶資訊)自動交換及相互提供其他稅務協助,並以簽訂雙邊協定方式與其他國家或地區實施自動資訊交換,目前為止與台灣簽訂全面性所得稅協定夥伴計33國家,包括新加坡、日本、澳大利亞、馬來西亞、南非、英國、德國、紐西蘭及加拿大等;另外,依「金融機構執行共同申報及盡職審查作業辦法」,我國將於 2019 年實施CRS,並將於 2020年第一次與其它國家或地區進行資訊交換。

誰將列入資訊交換之金融帳戶

在CRS的規則下,實體如果不屬於金融機構(Financial Institution)的範疇,則應分類為非金融機構(Non-Financial Entity,NFE),次再依業務類型,分類成積極非金融機構(Active NFE)和消極非金融機構(Passive NFE)。如某非金融機構被分類為消極非金融機構,則金融機構(申報義務人)需進一步識別該消極非金融機構之控制人,如其控制人屬非居民,則該金融帳戶屬應申報帳戶。

反之,如一家實體如果被分類成積極非金融機構或者居民企業,則金融機構無需對其作出盡責調查,以確認其稅務居民之身份,其所持有之金融帳戶資料將不會列入交換。

CRS上路 台商投資大陸架構面臨的風險

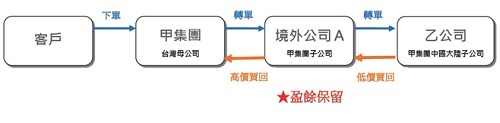

過去30年來,許多在中國大陸的出口商,都採用移轉訂價的模式,也就是在免稅地區設立一家境外貿易公司,再將中國大陸的獲利透過集團內相關企業交易,移轉到節稅地區,以節省所得稅費用;而將整個跨境受控交易模式之利潤保留於境外,盈餘予以保留,享有租稅遞延屏障的好處。

(一)受控交易節稅模式已成過往

依據中國大陸國家稅務總局正式發布《關於完善關聯申報和同期資料管理有關事項的公告》(簡稱《42號公告》),規定企業必須報送國別報告、主體文檔及本地文檔,在三層轉讓定價報告架構下,大陸稅務機關可進一步了解集團整體移轉訂價交易全貌,針對企業不當轉移利潤行為進行更有效率之查核,以調整移轉訂價所得,致原本留置於境外公司之利潤全數被調整課稅。

舉例而言,曾有國內知名大廠在中國大陸因為移轉訂價查稅,被要求補繳高額人民幣稅款,合計台幣超過10億元的稅。當時雖還未定案,即使後續自結獲利創新高,但補稅的利空,使該公司在不到10個交易日內,波段股價下跌5.7%;而中國大陸稅務機關的反避稅調查,追溯期可長達十年,所暗藏巨額補稅的不確定性,將嚴重影響企業股價表現。

公司與轉投資及再轉投資間的關聯交易,是被查稅的重點,在CRS上路後,稅務查核更如同天羅地網,金融相關資訊及資金流程將一覽無遺,集團內每家子公司,是否為空頭公司,利潤分配是否經「規劃」調整,再也沒有模糊的空間,而在中國大陸雷厲風行的執法下,補稅不會只是一次性的支出,未來每年的稅務費用都將大幅提高,對企業的影響實不容小覷。

(二)藏利避稅空間大幅壓縮

台灣《所得稅法》第43條之3、之4增訂案即是俗稱的「反避稅條款」,主要適用兩種對象,一是台灣受控外國公司(Controlled Foreign Corporation,CFC)盈餘無論有無匯回,都須計入台灣母公司當年度所得課稅,境外公司將喪失租稅利益空間;二是只要實際管理處所(Place of Effective Management,PEM)在台灣,即使公司遠在稅負較低的地區或國家,均視為國內企業課稅,包括境內外所得、海外股權移轉等,都須依法申報課稅,反而產生稅負加重的不利效果。雖依據立法意旨,CFC與PEM法令原則上不會立即實施,但CRS落實於國際間之條件成熟,終將推波助瀾使境外公司的藏利避稅空間不復存在。

因應措施

(一)降低境外公司金融帳戶被交換的風險

無論大陸42號公告或台灣法規對於跨境企業之影響,稅務機關如透過CRS取得境外公司相關金融帳戶資料輔證,跨境企業所有交易模式安排,將宛如潮水退去,裸石盡出。如果境外公司和帳戶,沒有實際關聯的公司和交易,卻有大額的外匯往來,就需要向銀行說明情況,恐將被分類為消極非金融機構(Passive NFE),列入交換帳戶。對於跨境企業,建議應按照CRS標準重新審視OBU帳戶,以降低金融帳戶被交換到台灣與大陸的風險,進而減少受兩岸租稅政策方向的衝擊。

(二)考慮調整投資架構,避免遭到重複課稅

由於台灣國外稅額扣抵僅限於直接持有的子公司,因此,在台集團母公司透過第三地轉投資之海外孫公司之稅負,均無法適用稅額扣抵;又《兩岸租稅協議》生效實施後,無論採直接或間接投資,稅負差異皆不大,惟以個人名義間接投資大陸者,總稅負將大幅上升。企業應檢視目前投資架構,宜考慮境外公司存在之必要性,衡酌是否將間接投資調整為直接投資,以節省第三地公司維護成本及取得海外稅額扣抵避免重複課稅,降低整體營運成本。

共同申報準則CRS落實實施後,許多國家或地區的稅務機關將會進行資訊交換,影響所及,對跨國企業而言,自2018年1月起,規避稅負的風險將大為增加,如未加以準備與防範,恐在投資過程中會增加重複甚至多重課稅的不利效果,嚴重侵蝕公司及股東利益,甚至引發法遵風險而遭致經營危機。在國際反避稅趨勢下,跨國企業之稅務管理相形複雜,已無法單一或片面考量,應整體思維並立即審慎檢視跨國布局之投資架構,尋求專業意見積極進行稅務管理,以利企業提升競爭力、永續經營,因應全球經濟變局。

熱門推薦

【兩岸經貿講座】台南場延期公告📣【焦點新訊】

蘇嘉全:感謝台商攜手海基會守護國人 持續協助台商轉型升級再創商機【最新活動】

強權交易時代臺海新棋局:臺灣在川習會後的契機【精選文章】

臺灣第一支身障棒球隊 揮出不放棄的精神【深度專訪】

CFC時代臺商合規新佈局:跨境財富傳承的挑戰與資產保全【兩岸經貿講座輯要】

2026大陸新仲裁法施行後的爭議解決新格局:臺商的機遇與挑戰【臺商財經法律顧問專欄】