美中貿易戰增溫 大陸台商的因應策略

- 資料發布日期:107-08-10

- 最後更新日期:107-11-16

文/劉孟俊

中華經濟研究院第一研究所所長

川普(Donald Trump)自2017年1月20日就任美國總統以來,美中經貿關係更趨緊張。美中分屬台灣的前兩大貿易夥伴,兩國經貿摩擦將影響於中國大陸投資台商,恐將衝擊台灣對外經貿。本文旨在分析美中貿易戰發展趨勢,進而說明美中貿易戰的內涵,及當前中國大陸經濟的風險與挑戰,最後提出台商對應美中貿易戰的因應策略。

一、美國對中國大陸關稅施壓與聚焦《中國製造2025》

2018年6月15日,美國貿易代表辦公室(USTR)發布對中國大陸進口價值500億美元產品之關稅清單。加徵關稅清單分為兩階段實施,清單1包含818個項目,年貿易額340億美元,該措施於2018年7月6日生效。清單2則包含284個項目、年貿易額約為160億美元的中國大陸製品徵收25%的從價稅,目前仍在徵詢意見的流程中。

美國的行動引起中國大陸同一天立即採取對同等金額的大豆和汽車等美國進口產品起徵報復性關稅。中國大陸政府在隔日回應表示,將對價值500億美元的美國商品徵收25%的關稅。清單1包含545個關稅項目;清單2則包含114個關稅項目,2份清單規模與美國相同。2018年7月6日,美國對清單1加徵關稅措施後,中國大陸即對前述清單1加徵關稅回擊。

鑑於中國大陸的反擊,USTR進一步對6,031項、進口額約2,000億美元的中國大陸產品徵收10%的從價稅。預期本次措施,最快會在2018年9月實施。

美國向中國大陸施壓,在市場准入做出讓步外,更重要是,為阻止中國大陸強制取得美國企業技術,迅速發展成為未來的經濟霸權。因此,美中貿易戰特別鎖定「中國製造2025」的10大戰略新興產業領域。北京竊取智慧財產權是此次貿易爭端的核心,美方指責中國大陸透過併購、竊取等方式移轉美國關鍵技術,基本上,《中國製造2025》是推升中國大陸轉為先進經濟體的重要政策,不太可能在這方面讓步。近來,中國大陸低調處理《中國製造2025》一詞,改以製造強國建設帶過,可能說明中國大陸將以更隱晦的模式推動。

二、中國大陸經濟轉型面臨美中貿易戰衝擊

2018年全球復甦態勢出現轉折,預判中國經濟下半年聚焦三大攻堅戰:中美貿易爭端、結構去槓桿與金融風險、投資成長率下滑過快等等。凸顯目前「去槓桿、去庫存」政策下,中國大陸經濟處於信用與貨幣緊縮的過程,不利於因應中美貿易爭端。

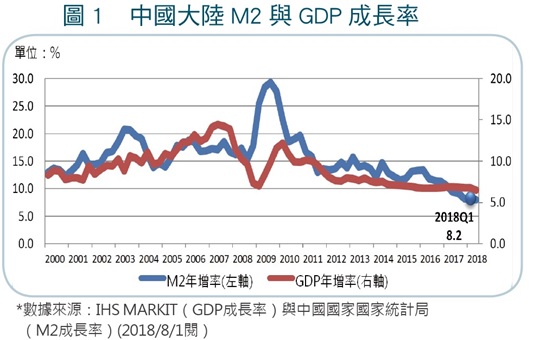

(一)GDP與M2年增率減緩

中國大陸經濟高速成長多年,開始面臨成長速度減緩,近期中國大陸經濟保持了成長平穩的態勢,成長率已經連續12季穩定在6.7%~6.9%的區間。(見圖1)

人行7月14日公布的金融數據顯示,2018年第一季M2的成長率為11.6%,低於12%的年度目標,此外,雖然第一季銀行對實體經濟貸款大幅成長,但新增貸款很可能成為借新還舊的工具,而M2供給不足,未來銀行貸款能力也會有所降低。

(二)中國大陸非金融部門槓桿率

中國大陸另外的挑戰是非金融部門槓桿率偏高,其在2017年第三季達到歷史高點256.9%。中國大陸在極短時間內其槓桿率快速膨脹,意味著將在近期內非金融部門面臨還債的高峰期。(見圖2與圖3)

中國大陸債務占GDP的比重已經從2008年年底的141.4%,攀升為2016年年底的257%。絕大多數的債務來自於企業部門,類似的債務擴張在其他國家將導致金融危機。

(三)中國大陸經常帳餘額縮減與外匯存底規模減少

長期以來,中國大陸的經常帳保持順差,但近來已有逐年縮減的趨勢,甚至2018年第一季浮現少有的經常帳逆差,究其原因可能與中國大陸政府近年來放寬進口與投資,同時放任人民幣升值。(見圖4)

近年來,中國大陸國內的經濟發展、一帶一路都需要大量美元資金,外匯存底規模格外重要。根據中國人民銀行統計,中國大陸於2014年8月累計外匯存底達3.97兆美元的歷史新高,爾後逐年下滑,但於2017年初開始略有回穩。(見圖5)值得注意的是,2008年後,中國大陸的外債快速擴張;2013年後,扣除外債的淨外匯存底逐年萎縮,中國大陸外匯儲備有相當一部分為外資企業所貢獻,若外資企業撤資後果不堪設想。

三、結語:中美貿易戰對台商影響與因應策略

(一)美中貿易戰風險可能外溢台商供應鏈

美中貿易戰的核心除有其產業科技競爭外,也可能觸動中國大陸金融脆弱的層面。美中貿易戰可能觸動中國大陸金融與債務的系統風險,並透過兩岸企業間的資金與供應鏈流向,影響台商在全球布局的作為。

「美國製造業回流」與中國大陸引導國產化與提升自製率趨勢,誘發台灣於全球產業供應鏈的角色調整。我國廠商可能配合客戶前往北美設廠,或將更近一步於中國大陸進行當地化。中美貿易摩擦加劇對與中國大陸經貿往來密切的國家如台灣、東南亞國家,以及澳洲可能受到牽連程度較高。

其次,部分關鍵大陸企業,如華為、聯想與中國移動等後續若遭美國政府抵制,對台供應鏈影響性將遠大於中興事件。

(二)台商可能的因應策略

美中貿易戰對台商影響有二層面:首先,在中國大陸設廠者,因中國大陸對美的報復,將提高其自美進口成本。其次,在陸台商經營出口美國業務,因關稅轉嫁美國進口商,不利台商產品的價格競爭力。建議在陸投資的台商可採取以下策略因應美中貿易戰所產生的不利衝擊。

1. 申請懲罰性關稅豁免:

美國貿易代表署(USTR)7月6日宣布一套程序,企業可依此在90天內提出關稅豁免申請。USTR在審核每件申請案時,會考慮廠商申請的產品是否符合一些條件,包括:產品能否在中國大陸以外的地方取得、加徵關稅是否會對申請人或其他美國利害關係人造成嚴重的經濟傷害,以及產品是否具戰略重要性或與「中國製造2025」等產業計畫有關等。

2. 台商須強化本身的適應性:

具體而言,應提升產品服務與海外市場多元化等經營的彈性,藉以降低來自中美貿易摩擦與中國大陸經濟的風險。若中美貿易持續摩擦,台商需有積極避險並將生產基地進一步分散。

3. 融入美國供應鏈促進產業升級:

台商赴美爭取提供美國新興商品的中間財供應,藉由與美國市場的直接連結,強化吸收其研發經驗,回過頭提升我國產業競爭力。並擴大台美合作空間,善用製造業回流美國的契機,協助台商發揮所長,取得入美在地製造、研發和行銷的先機。

4. 台美合作發展滿足美國ICT安全需求產品:

我國和美國在國防安全上並非競爭關係,此和中國大陸業者有顯著差異,此情況給予我國ICT業者新的發展契機。尤其針對安全較高的政府部門、科技與金融等重要產業,嚴格設計與製造提供更加「安全」、導入台灣經驗的ICT產品設備,滿足美國需求。

5. 開發中國大陸內需消費市場:

中國大陸當前已經進入內需消費規模持續擴大的階段,消費和進口具有巨大成長空間,台灣企業需關注中國大陸市場機會與情勢變化。「十九大」以降,中國大陸政府試圖促進消費升級,並擴大進口,進而帶動供給面改革。但截至目前為止,只有「優化供給結構」的相關政策較為明確;其次是「擴大進口」,例如:於11月在上海舉行進口博覽會等,其效應值得持續觀察。

6. 關注中國大陸「自主創新」引導國產化與提升自製率的趨勢:

美方企圖壓制中國大陸製造強國戰略,但此為中國大陸核心利益,研判反將增強中國大陸發展自主供應鏈和政策扶植力道,但策略與扶持作法可能更加隱晦。台商應關注《中國製造2025》與其內需的趨勢,調整開發中國大陸內需供應鏈的策略作為。

美中貿易戰發展或許會逐漸因產業短鏈革命而轉化,然而中美爭取主導權的格局將難以改變。另一方面,尤其值得注意的是,近來中國大陸許多經濟層面的訊號,透露其存在的金融與債務風險持續升。需注意,中國大陸經濟有其結構性問題,近來對岸政策也在積極避免經濟風險。台商有必要理解此一趨勢,並積極調適因應。

相關圖片

320-01-01

320-01-02

320-01-03

320-01-04

320-01-05

熱門推薦

臺新租稅協定新約自116年起適用,留意三大變動【焦點新訊】

蘇嘉全:台商是台灣最勇敢的經濟先鋒 未來與台灣一起布局全球【最新活動】

2026中共兩會政策重點解析:經濟、產業與對外經貿【精選文章】

以體育生的應變精神,重塑全球精密製造版圖—鍾捷名專訪【深度專訪】

臺商大陸房產交易風險與稅務應對實務【兩岸經貿講座輯要】

2026大陸新仲裁法施行後的爭議解決新格局:臺商的機遇與挑戰【臺商財經法律顧問專欄】