【精選文章】二十大後兩岸經貿發展前景及臺商因應之道

- 資料發布日期:111-11-28

- 最後更新日期:111-11-28

文/王健全

中華經濟研究院副院長兼第三所(臺灣經濟)所長

一、兩岸經貿發展趨勢

中國大陸是臺灣的第一大進出口貿易夥伴,2021 年臺灣出口到大陸、港、澳占臺灣總出口的42.3%,進口則占22.1%,對中國最大的出口、進口項目均為電子零組件,可見兩岸水平分工的產業態勢明顯。同時,臺商以中國大陸為最主要的生產基地,珠三角、長三角為臺灣廠商分布較多的區域。

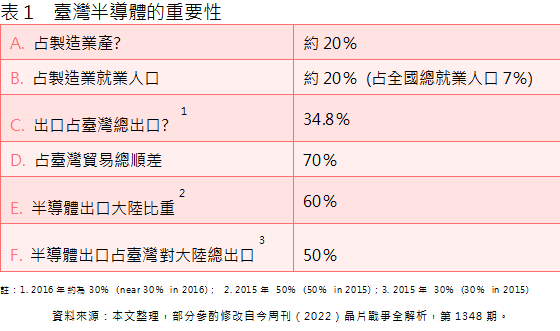

在投資上,臺灣對中國大陸的投資最高曾經達到占臺灣總投資的 80%,現在已經降到30%以下,但臺灣對中國大陸的經貿依存度依然相當高。臺灣對中國大陸出口的前30項產品,以積體電路、記憶體液晶顯示裝置及相關的產品為主。2021年半導體出口占臺灣總出口的34%,其中出口到中國大陸占60%,半導體的順差占臺灣總順差的7成(見表1)。

不過,隨著兩岸的緊張、美中貿易的摩擦,以及中國大陸經營環境的惡化,廠商也必須掌握風險,才能趨吉避凶。兩岸之間的貿易有 85%是屬於中間材及零組件的交易,雖然停止或減少交易對中國大陸經濟也不利,但是中央集權國家的歷史使命可能超過成本效益,廠商也必須有所警惕。尤其是過去水果、加工烘焙食品的管制,殷鑑不遠。其次,中國大陸的動態清零、限電、極端氣候(洪水等)、房地產泡沫等,也會影響內需型的大陸臺商。中國大陸整體投資環境惡化且未來前景不確定性高,房地產泡沫會不會陷入失落的十年,以及共同富裕可能會衝擊大型企業、大型臺商及殷實的中產階級。

再者,臺灣半導體有6成以中國大陸為主要出口市場,美國的晶片及科學法案、任何技術管制,任何的風吹草動都會影響中國大陸半導體產業,進而衝擊到大陸臺商及臺灣廠商。另一方面,適度調整大陸投資、生產的比率,才是正確的方向。此外,房地產仍有很多未爆彈,以內需為主要發展方向的臺商、銀行,在借貸、融資、採購上也必須小心。

二、二十大之後的經貿政策觀察

這次中共第20次全國代表大會(以下簡稱「二十大」),有關經濟的重要結論、摘要及分析如下:

第一,動態清零政策調整的走向。雖然習近平一再表示人命至上,動態清零政策不會輕易調整,但從中國大陸目前的防疫政策如入境隔離「7加3」,改成「5加3」,取消入境航班熔斷機制,風險區域由過去的高、中、低調整為高、低的做法,可以看出正朝著調整方向進行。因此,如果動態清零政策真的做出調整,明年(2023)中國大陸經濟可望由低點反彈,對臺灣廠商,乃至臺灣經濟都會有正面的影響。

第二,20 大後習近平的新時代社會主義強調三大重點,值得正視及因應。首先,持續強調反對資本的無序擴張,意味著反壟斷、反平臺的發展仍可能會持續相當時間。其次,深化改革,強調以新型舉國體制,攻克關鍵核心技術,未來將更集中支援強力主導產業的發展[1]。對臺灣的科技產業及半導體的成熟製程,會有相當的衝擊。再者,強調共同富裕,對已經富起來的一小撮人與企業,會有更嚴格的累進稅制及相關的捐獻,來維護社會的公平正義。因此,大陸的大型企業、富豪,以及大型臺商也要有所警惕、準備及因應。同時,大陸政府大舉介入市場機制及主導產業發展的企圖心下,國進民退的本質進一步強化,未來缺乏效率及其他外部成本將逐步的顯現,建議在中國大陸發展的臺商仔細觀察。

第三,「兩促兩反」的走向[2]。二十大後對臺灣的整體戰略仍以促統、反獨、促融、反介入等「兩促兩反」方向進行。但隨著美中對抗的加深、地緣政治衝突的提高,美中/美臺/兩岸三地關係的變化,大陸臺商的處境也越來越困難。以中國大陸內需為主的臺商,掌握政策的變化,調整企業策略是關鍵。至於以出口為主的製造業廠商,如屬於科技業,且受美國技術管制的科技業,應有切割的打算,才不會措手不及。而未受技術管制的科技業或傳統產業,可以考慮適度調降中國大陸產能,並增加海外生產基地。

除此之外,二十大後美中競爭態勢的變化,也值得我們深入了解。由於二十大期間,中國大陸對美國的技術管制、晶片法案等卡脖子政策並無太多著墨,未來及後續的影響,均值得我們戒慎恐懼地觀察。

第一,美中對抗是大國博弈的必然現象,不少媒體、機構推估,美中的抗爭將持續10年以上,對高度依賴大陸市場的臺灣相當不利。

第二,美國對中國大陸的技術管制、人才輸出限制短期不會消退,在高階的技術管制上,若干半導體的高階製程,廠商應有一個世界、兩套系統的規劃,積極進行切割。在高科技產業裡的成熟製程上,如資訊電子業也應該有「China+1」,亦即尋求中國以外的替代生產基地。

第三,臺灣的半導體出口占總出口三分之一以上,加上臺灣半導體對中國大陸出口高達6成,對中國大陸貿易順差也占臺灣總順差的6成以上,任何美中對抗都對臺灣不利。

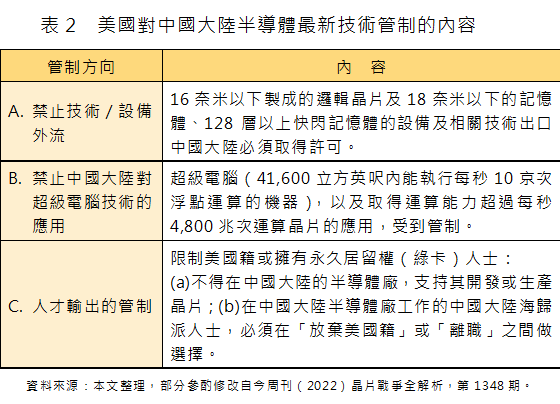

第四,《晶片及科學法案》技術管制對臺灣半導體廠商的影響。為了防堵中國大陸在半導體高階製程崛起,美國通過《晶片及科學法案》以及透過Chip 4聯盟圍堵中國。同時,美國政府公布最新的技術管制命令,美國對中國的半導體壓制,已由過去的點(限於與特定公司)擴及面(包括技術、設備、應用及人才),目的在於透過技術設備的管制、出口,以及人員輸出,對中國半導體的圍堵,可說是美國半導體對中國大陸的清零政策(見表2)。未來對臺灣整體經濟的影響包括:

1.半導體在製造出口、貿易順差上對臺灣影響至鉅,任何變動、衝擊將帶來影響。

2.隨著半導體景氣的下滑,加上晶片法案及技術管制,將使不少廠商的業績雪上加霜。

3.臺灣成為地緣政治中心:各國、各大廠可能要求分散風險,希望臺商前往海外設廠、生產將層出不窮。除影響臺灣半導體產業競爭力之外,臺灣也會面臨人才、技術空洞化的疑慮。

4.中國大陸半導體在成熟製程將和臺灣產業有更多競爭。由於美國對中國半導體高階製程的管制,中國大陸廠商回過頭來繼續成熟製程的研發,將對臺灣半導體的成熟製程廠商產生排擠效果。

5.影響臺灣的出口、貿易順差,進而左右臺灣經濟、新臺幣幣值的穩定及外人投資。

三、國進民退的影響

去年(2021)中國大陸全面強化平臺企業的監管,被視為「國進民退」進入數位和網路領域。加上教育、補習班的整肅,以及恆大等民營企業的債務、流動性規範,也加深了「國進民退」的發展走向。

「國進民退」的發展在二十大後可能更為加強,背後原因在於美中經貿、科技戰爭,官方主導推動自主、技術創新的角色更加凸顯。其次,配合「一帶一路」倡議,國營企業扮演走出去的重要角色。再者,由於新冠肺炎疫情的衝擊,民營企業的經營更加困難,也助長了「國進民退」的結果。此外,國營企業可提供更多就業的機會,具有穩定社會、穩定政權的功能。

至於二十大後「國進民退」的現象對臺灣經濟的可能影響為何?在經濟上可能會帶來商機與衝擊。在商機上,由於中國大陸歡迎臺灣企業及個人參與大陸「十四五規劃」的內循環與外循環商機。首先,在先進製造、關鍵產業、新基建上,臺灣企業、臺商都有參與的機會,在內循環上,連鎖加盟、綠色環保商品、電動汽機車、自行車也有一定的機會。此外,臺灣在中國大陸銀行,有更多聯合貸款的商機,以及爭取更多民營企業的貸款。

不過,它對臺灣經濟的長期的衝擊可能不小,可能的衝擊包括:第一,大陸「十四五規劃」推動外循環,發展關鍵產業,兩岸在半導體、先進製造、電動車等領域上的競爭會更激烈。未來中國大陸持續半導體的投資,會不會對臺灣形成更大威脅,尤其在化合物半導體上,中國大陸的基礎科學優於臺灣,會不會形成彎道超車,人才的挖角也會更劇烈,值得我們正視。

第二,可能形成紅色供應鏈在中國大陸市場上的進口替代。美國去中化,中國也在去美化。最近蘋果的手機就慢慢把中國市場的商機讓給大陸廠商,臺灣廠商或退出,或出走印度、東南亞或升級轉型跨足其他領域的發展,均會帶來巨大的變化。再者,美中科技戰,一旦美國堅壁清野,未來科技戰更劇烈的情況下,臺商目前在中國大陸、美國之間的左右逢源,會不會演變為左右為難的困境?

第三,國進民退下,國企效率低,會不會形成倒閉,導致金融動盪、進而影響臺資銀行、臺資供應商?在國進民退下,民營企業貸款不易,臺資金融機構有爭取業績的空間,但風險也跟著提高。

第四,中國大陸內循環推動內需市場的發展會不會排擠臺灣的出口?欲推動內循環、擴大內需,人民幣升值比較有利,會不會促成臺幣升值,致壓縮臺灣廠商的出口利潤?以上的發展都值得政府加強研析、企業好好判斷,並提出因應之道。

四、結語

兩岸經貿到目前為止仍然相當熱絡,雖然投資降溫,但臺灣對中國大陸出口的前30項產品以半導體、液晶顯示器、DRAM為主,半導體有6成以大陸為主要的出口市場,如此高的經貿依存度令人擔心。韓國對中國大陸的半導體今年(2022)年初轉為逆差,導致南韓的整體經貿呈現逆差,加深經濟的不穩定性,以及韓圓的貶值壓力,也值得我們警惕。

在美國的技術管制影響上,美國的技術管制以AI、5G、量子電腦、超級電腦,以及應用至軍工武器、飛彈技術、生產、設備之上,但對消費性電子、沒有應用至國防用途上的管制比較輕。由於界限相當的模糊,因此生產高階IC及其相關應用的廠商,最好在美國和中國大陸之間清楚切割,符合一個國家、兩個系統,以減少後續的可能干擾。

雖然消費性電子、傳統產業及其他相關行業,美國的技術管制沒有那麼嚴格,但是在限電、動態清零及共同富裕政策之下,中國大陸的經營環境已經開始惡化,因此,適度分散市場生產基地有其必要性。對於若干市場在中國大陸,運輸成本又高的鋼鐵、石化、工具機等,雖然留在中國大陸生產,但可以降低比率。而對於若干移動成本較低的紡織、成衣、塑化產業則可以考慮將大部分的生產基地移往新南向國家發展。高階的IC產業除了根留臺灣之外,可以布局新東向(以美國、加拿大、墨西哥為主),由IC大廠帶動供應鏈廠商,前往美國、加拿大等地發展。並考慮在美國上市,利用美國的資金壯大臺灣的產業,同時切割中國大陸,避免受到美國技術管制的池魚之殃。

面對兩岸緊張的態勢、詭譎多變的地緣政治,政府應該有更多的上位政策來穩定臺灣半導體產業的發展,避免半導體產業傾頹對臺灣經濟的衝擊與維護兩岸半導體供應鏈的穩定性。

此外,透過「新東向政策」協助臺商逐步調整中國大陸投資、貿易的比重。面對地緣政治的風險,臺商要外移,但必須有替代市場、生產基地的考量,因此,政府應有更大格局的新東向政策,協助廠商投資美國、加拿大、墨西哥,建立和美加墨科技、產業的鏈結,除了科技產業之外,傳統產業也應加以關切。例如發展合格資訊網路(QIF),從規格、資訊系統等源頭,綁住美國傳統產業大廠,創造臺灣傳統產業如工具機、紡織成衣、石化、生技產業等的龐大商機,以避免科技產業一枝獨秀,傳產服務業表現不佳的產業M型化現象。

相關圖片

2022年1月10日,在南昌向塘國際陸港,工人正在吊裝發往台中、基隆、高雄等多個港口的班列。

臺灣半導體的重要性

美國對中國大陸半導體最新技術管制的內容

熱門推薦

【兩岸經貿講座】台南場順延至 7/7(二)14:00-16:00舉行📣【焦點新訊】

蘇嘉全:感謝台商攜手海基會守護國人 持續協助台商轉型升級再創商機【最新活動】

當空運產業面臨人力結構轉變:AI如何成為台灣航空物流的第二勞動力【精選文章】

臺灣第一支身障棒球隊 揮出不放棄的精神【深度專訪】

CFC時代臺商合規新佈局:跨境財富傳承的挑戰與資產保全【兩岸經貿講座輯要】

2026大陸新仲裁法施行後的爭議解決新格局:臺商的機遇與挑戰【臺商財經法律顧問專欄】