2023國際經濟情勢與臺商因應之道【精選文章】

- 資料發布日期:112-01-02

- 最後更新日期:113-05-08

文/譚瑾瑜

台灣經濟研究院研究九所所長

一、全球經濟缺成長動能,全球產能過剩機率高

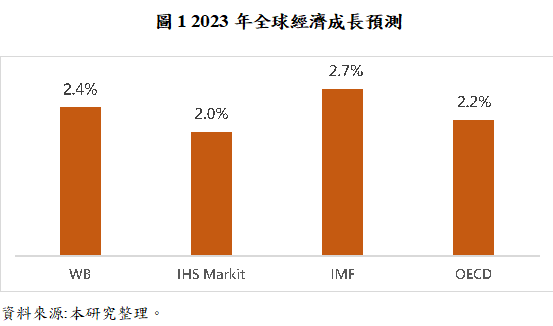

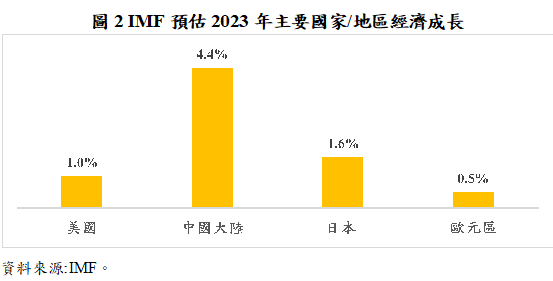

展望2023年,各預測機構預估2023年全球經濟成長將低於2022年(圖1),先進經濟體需求將減速,並進而影響新興經濟體之經濟表現,全球經濟前景並不樂觀。以國際貨幣基金(IMF)為例,2023年經濟成長預測從7月預測的2.9%下修至10月的2.7%。前三大經濟體僅中國大陸2023年之表現優於2022年,2023年經濟成長為4.6%,美國2023年經濟成長僅1%,日本為1.6%,歐元區為零成長(0.5%)(圖2)。

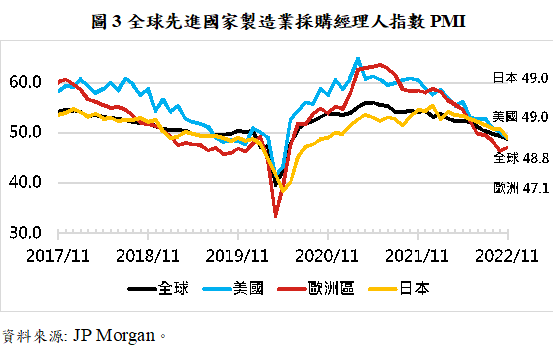

各先進經濟體經濟成長力道未上揚便疲軟的趨勢,反應在採購經理人指數(PMI)逐步下滑。2022年7月JP Morgan全球綜合PMI為50.8,已近榮枯線(50.0),8至11月依序跌至49.3、49.6、49.0、48.8榮枯線以下,體現先進經濟體因需求下降進而使產出下滑的警訊,顯示出全球產能過剩的機率愈來愈高(圖3)。

二、美歐高通膨頻升息,金融風暴發生機率升高

因逆全球化趨勢及俄烏戰火不斷所引發的美歐高通膨現況,已使全球壟罩在升息不斷、美元升值的隱憂中,並進而升高發生金融風暴之危機。美國今(2022)年以來飆升的通膨率,使得聯準會(FED)自2022年3月以來已大幅升息六次,雖然10月通膨率終於降至8%以下,然而通膨率仍達7.7%,遠高於聯準會通膨2%的目標,因而市場預估今年12月升息機率高,且不排除2023年仍有持續升息之可能。另歐元區受制於俄烏戰爭引發的能源價格高漲,歐元區今年10月通膨率已達10.7%的歐元時代新高,且不排除繼續創新高至年底,歐盟預估2022年通膨率將達8.5%,2023年仍高達6.1%,因而歐洲央行(ECB)2022年10月27日再度升息3碼以對抗通膨。

IMF預估2023年全球通膨率仍將高達6.5%,而美歐接連升息以抗自身通膨高漲的態勢,加深經濟成長減緩甚至衰退的隱憂,亦是2023年全球經濟成長動能不振之主因。事實上,歐盟執委會表示歐元區在兩位數高通膨及俄烏戰火持續下,已造成經濟衰退,並大幅下調2023年經濟成長預測至幾乎零成長(0.3%),其中德國將衰退0.6%。

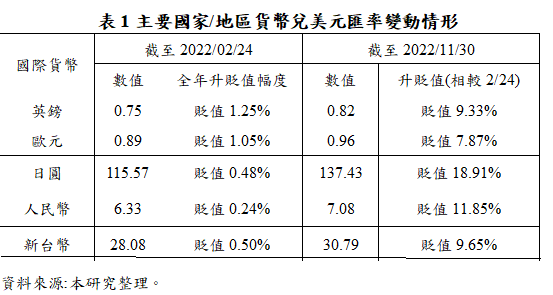

聯準會持續升息,加上俄烏戰爭地緣政治風險衝擊市場信心,使得美元指數屢創新高,9月27日達114.11再創新高後微幅下滑,11月30日降至105.87,俄烏戰爭發生至2022年11月底,英鎊、歐元、日圓、人民幣、新臺幣兌美元匯率已依序貶值9.33%、7.87%、18.91%、11.85%、9.65%。倘若2023年美元仍然持續強勢,雖可能有利於出口,但會使進口成本上揚,且造成高債務國家發生金融危機的機率攀升。

三、全球分工轉為區域化生產,美中各組盟友供應鏈

經過疫情爆發衝擊全球供應鏈的洗禮,跨國企業已意識到分散生產基地以降低供應鏈斷鏈風險的重要性,因而企業生產從優先考量降低成本轉而考量供應鏈韌性,因而供應鏈有走向短鏈趨勢。產業開始考慮回流母國、建構多元生產基地,進一步朝向分散風險的方向思考,建構就近市場的區域化生產供應鏈,成為疫後供應鏈重整的新趨勢。

面對中國大陸進行封控清零政策,跨國企業依據自身的成本考量及受到美中貿易戰加徵關稅的影響程度,對於中國大陸已投資設廠的行為,進行產能、產業供應鏈之調整,因而使東協有機會成為亞洲次區域製造中心。中國大陸因內需市場龐大,跨國企業多採取「在陸生產,銷售大陸」(In China, for China)策略,而原來以美國市場出口導向的在陸廠商,必須擴充其他地區產線規避美中關稅成本的提高,此時鄰近中國大陸的東南亞國家,則成為企業移出時的首選。除了從中國大陸移出的外商會青睞東協國家,在區域全面經濟夥伴協定(RCEP)生效下,可望強化東協加中國大陸產業供應鏈,東協將成為供應美國需求的主要生產基地。

此外,美中競爭促使美國提出印太戰略,宣布將與合作夥伴打造印太經濟架構(IPEF),與盟友組建安全供應鏈。今年9月9日於洛杉磯召開首屆IPEF部長會議,提出四大支柱,其中之一便是制定供應鏈協定建構韌性供應鏈,將由商務部主導。IPEF創始成員幾乎涵蓋美國前十大貿易夥伴,可看出美國聯合盟友建構關鍵供應鏈安全,而印度作為印太戰略的關鍵角色,除了與IPEF成員一同建構韌性供應鏈之外,四方安全對話中亦有《關鍵技術供應鏈共同原則聲明》,印度可望在疫後成為以美國盟友為主的安全供應鏈新秀。

四、各國尋求半導體科技自主,減碳訴求強化電動車商機

美國拜登總統於2022年8月9日簽署《晶片和科學法案》(Chips and Science Act of 2022),內容包含約527億美元半導體補貼以及約 2000 億美元科學研究經費等,未來將透過半導體補貼增加美國在本土生產的半導體晶片產量,減少美國依賴其他國家,並抑制中國大陸發展半導體的威脅。法案中並設置護欄條款,限制獲得補貼的業者10年內,不可以在中國大陸或是其他不友善國家,建置或擴充先進製程(28奈米以下)的產能,以推進美國本土的半導體製造能力,確保下一代半導體在美國生產。

事實上,不只美國企圖強化半導體自主供應鏈。歐盟於2022年2月提出《歐洲晶片法案》,預期提撥430億歐元,打造歐洲半導體產業供應鏈,希望於2030年能在半導體市場達到20%的市占率,鞏固半導體供應鏈安全;日本於2021年11月提出《半導體產業緊急強化方案》,規劃半導體在地化投資資金達7,740億日圓,其中前往熊本設廠的台積電即獲得4,760億日圓補助,2022年5月日本更通過《經濟安全保障推進法》,確保半導體、稀土、大容量電池、醫療用品等「特定重要物資」供應鏈之穩定,並加強生物技術、醫療及公衛技術、人工智慧、尖端電腦技術、半導體、量子科技、太空科技、能源技術、通訊技術等尖端技術的保護;韓國於2022年7月提出「半導體超級大國戰略」,計畫構建全球最大規模的半導體製造基地,成立提供客製化教育培訓的半導體學院,並提高韓國在半導體材料、元件與設備的自給率,並通過《加強保護國家高科技戰略產業競爭力特別措施法》,強調半導體、電池等高科技產業作為國家高科技戰略產業的地位,在原有的《防止產業技術外流及產業技術保護法》基礎上,從國家利益與經濟安全的角度,加強戰略技術與人力保障。上述政策可以看出半導體產業及供應鏈自主,在主要國家都已提升至戰略安全考量。

除了半導體自主趨勢之外,減碳趨勢亦使電動車商機迸發。為促進消費,中國大陸2022年4月及6月依序推出《國務院辦公廳關於進一步釋放消費潛力促進消費持續恢復的意見》及《關於推動輕工業高質量發展的指導意見》,推動綠色智慧家電下鄉與以舊換新行動;另工信部延長新能源汽車補貼至2023年,並推出新能源汽車下鄉活動,透過消費券與補貼拉抬買氣,並減徵部分汽車購置稅600億人民幣,促使中國大陸汽車出口與新能源汽車產銷量雙創歷史新高,已可預期中國大陸將持續把握電動車商機,落實擴大內需政策。

無獨有偶的是,美國於8月16日簽署《降低通膨法案》(Inflation Reduction Act),其中一項重要目標便是在應對氣候變遷及降低溫室氣體排放,也將提供補貼家庭購買電動車及使用乾淨能源,進而帶動電動車及新能源商機。惟此法案要求所購置的電動車零件必須在美國製造和組裝,雖可促進美國經濟成長,然而對於日系、韓系、歐洲電動車款形成進入市場障礙,除韓國政府已派團赴美交涉,美歐亦因此成立聯合工作小組,於2022年12月進行談判。

五、臺商因應之道

(一)保守看待自身投資行為,因應全球經濟變局

雖然可預期臺灣在疫情逐漸趨緩後,內需回溫可望帶動景氣復甦,然而面對2023年種種全球經濟變局,台經院、中經院兩大經濟智庫先後下調2023年臺灣經濟成長至3%以下,最新預測依序為2.91%、2.81%,主計總處亦下調2023年臺灣經濟成長至2.75%,再次印證國際經濟變局對於臺灣經濟之影響有多大,加以全球已有產能過剩之隱憂,即便是臺灣半導體產業亦多表示庫存去化需要時間,亦不看好明年上半年景氣,因此,臺商應保守看待自身投資行為,降低營運風險,共體時艱,因應全球經濟變局始為上策。

(二)降低地緣政治風險,融入盟友供應鏈陣營

從新冠疫情的爆發與俄烏戰爭的發生,讓各界關注到地緣政治對於景氣波動的影響程度。展望明年,已可預期地緣政治又有新一輪的變化,除了上述美歐電動車談判即將展開,美國期中選舉結果強化美國優先政策的支持,中國大陸「二十大」後雖發布《關於進一步優化新冠肺炎疫情防控措施 科學精準做好防控工作的通知》,再次鬆綁入境隔離政策,然而2023年兩會前仍有若干不確定因素,加以拜習會晤後亦將開展新一輪的美中競爭,在在都須掌握與應對。

為降低地緣政治風險,臺商應考量盟友結盟供應鏈安全趨勢,融入當前所形成的安全供應鏈陣營當中。有鑑於各國希冀建構的半導體自主趨勢,對於臺灣高科技產業的發展至關重要,首要之務在於維繫臺灣半導體產業既有優勢,引進國際大廠健全臺灣半導體體系;其次,如何在與各國洽商的過程中,提升臺灣其他產業的技術水準,以及對接當地內需市場,都是政府可以協助廠商因應地緣政治、提升臺灣科技發展的不二法門。

(三)以市場規模及能資源潛力,調整生產佈局

從俄烏戰爭的經驗中,可以看出提供穩定能資源供應之優質環境十分重要,因應經濟全球化裂解的區域化生產方向,臺灣企業應考慮產品主要市場何在,分散式彈性調整佈局與產線,並以強化自身供應鏈韌性為先,預防未來產能可能過剩及能資源稀缺、波動機率大增的經濟變局,以降低營運風險。

(四)提早因應淨零趨勢,把握減碳商機

因應當前國際碳中和趨勢發展,各國紛紛承諾碳中和目標,並提出淨零減碳之具體計畫,臺灣亦提出「2050淨零排放路徑圖」與國際接軌,美國與中國大陸不約而同,在推動乾淨能源及電動車上進行補貼政策,可望帶動電動車及新能源商機。可以看出關懷全球氣候變遷及環境保護議題,是做為地球村一份子的重要使命,亦是未來具潛力之產業,臺商應把握淨零趨勢,檢視並提升自身對於維繫永續環境之努力,並可思酌其在綠能產業之發展契機。

相關圖片

圖1 2023年全球經濟成長預測

圖2 IMF預估2023年主要國家 地區經濟成長

圖3全球先進國家製造業採購經理人指數PMI

表1主要國家地區貨幣兌美元匯率變動情形

圖/unsplash

熱門推薦

國發基金主題式百億添新軍 管理會通過「投資臺灣生醫產業實施方案」【焦點新訊】

蘇嘉全:感謝台商攜手海基會守護國人 持續協助台商轉型升級再創商機【最新活動】

全球無人機產業發展趨勢與台灣布局──移地邏輯下的軍民共用生態系【精選文章】

臺灣第一支身障棒球隊 揮出不放棄的精神【深度專訪】

從減碳到碳權:企業自願減量專案申請與實務解析【兩岸經貿講座輯要】

2026大陸新仲裁法施行後的爭議解決新格局:臺商的機遇與挑戰【臺商財經法律顧問專欄】