國際自願性碳交易市場的發展趨勢與產業影響

- 資料發布日期:113-11-04

- 最後更新日期:113-11-04

文/蕭思恩

(工業技術研究院 產業科技國際策略發展所能源組)

近年氣候變遷與環境議題為國際的關注焦點,為實現全球升溫不超過1.5℃的目標,各國政府與企業逐步宣示或承諾致力於國家或組織的溫室氣體減量,努力朝向2050年淨零邁進。在全球淨零趨勢下,以淨零目標為導向的碳權需求顯著增加,碳交易市場也更加活絡。

碳交易市場常見的區隔方式以其是否依據規範建立,分為強制性市場(Compliance Market)與自願性市場(Voluntary Market,VCM)。前者依據國際、國家、地區之政策或監管要求創建,如歐盟碳排放交易系統 (Emission Trading System,ETS),後者基於市場參與者之意願,發行或買賣碳信用額度,詳見表 1。

表 1 強制性市場及自願性市場比較

|

|

強制性市場 |

自願性市場 |

|

市場建立要素 |

依據國際、國家、地區之政策或監管要求創建。 |

基於市場參與者之自我意願,發行或買賣額度。 |

|

碳權類型 |

配額(Allowance) |

碳信用(Carbon Credits) |

|

額度主要來源 |

國際組織(如:歐盟)、國家、地區之專責機構規範。 |

|

資料來源:工研院產科國際所(2024)

儘管現階段全球碳交易市場仍以強制性市場為主,在淨零的浪潮下,許多積極呼應環境目標的組織與企業逐漸將使用或開發自願性市場中的碳信用,視為實現企業永續經營目標的解方之一。

自願性碳交易市場現況簡介

據統計,自願性市場的碳信用數量於2017年後急速成長,截至2023年底,Verra、黃金標準(Gold Standard)、美國碳註冊登記簿(American Carbon Registry,ACR)及氣候行動儲備方案(Climate Action Reserve,CAR)等四大註冊商之碳信用發行量已達近19億7,821萬[1]。若依據碳抵換計畫的類型區分,市場內發行之碳信用以「森林及土地利用」居多,約占整體的38.9%;「再生能源」次之,佔總發行量的32.4%。依區域發行量分析,美國之碳信用發行量最高,發行量約為整體的22.4%,印度及中國大陸次之,約占16.2%及11.8%。

綜觀全球已發行之碳信用,森林與土地類型發行量較高主要是基於「避免毀林」的碳抵換計畫所產生的碳信用,相關計畫多位於南美洲及亞洲等自然資源豐富之區域。而再生能源類別中則以風力與水力發電為最大來源,並以印度及中國大陸為主要發行區域,兩國之再生能源發行總合約占全球的65.4%。

隨著自願性市場逐漸受到重視,經使用的碳信用年退役量於2020年至2023年皆達到1億5千萬以上。在所有經使用而退役的碳信用中,「森林及土地利用」與「再生能源」為自願性市場中買方的主要選擇,前者占退役總量的39.4%,後者占32.4%。分析碳信用退役量組成後可發現,市場參與者在選擇碳信用時可能有以下考量:

- 計畫規模:若碳抵換計畫規模較大,其開發與獲得認證的碳信用也較多,買方可一次性獲得大量額度,降低交易過程中的可能產生的行政成本。

- 是否具外部效益:買方若購買以自然為基礎之碳信用,可能得以同時滿足企業的ESG需求。不僅可加強溫室氣體減排目標的實現,更可建立企業、環境與社會間的聯繫。在投資碳權的同時,為生態保護、維護生物多樣性等議題盡一份心力,同步提升企業於ESG領域的實踐。

自願性碳交易市場的信心與品質挑戰

依據非營利組織生態系統市場 (Ecosystem Marketplace)的調查,2022年自願性市場價值約為19億美元。此數據相比2018年已成長達5倍以上,顯示市場成長快速。然而,由於自願性市場之碳抵換計畫不受限於政府或約束性目標規範,而是建立於買家與其他市場參與者間的信賴關係,使資訊透明度與可信度高度影響自願性市場的發展性與穩定性。

近期由於部份雨林碳抵換計畫遭質疑外加性不足,碳信用的品質可能不如預期,使投資人對自願性市場的信心受到影響。或許是受相關事件影響,使投資人信心動搖,2023年自願性市場的價值相較2022年約萎縮了61%,下滑至7.23億美元。在投資人對其購買的碳信用價值與品質產生疑慮的情況下,如何提升自願性市場的可信度成為急需解決的議題之一。

因應全球不斷成長的淨零需求,如何提升市場的透明度與誠信,使充分的資金與資源進入將成為自願性市場的發展關鍵。面對前述的挑戰與難題,目前國際自願性市場參與者發展出的兩大主流策略分別為:(1)建立評鑑機制與標準;(2)發展金融商品。期望運用標準化流程與管理機制,結合數位科技的應用,同時穩定碳信用品質並提升市場參與者信心,促進自願性市場持續成長。

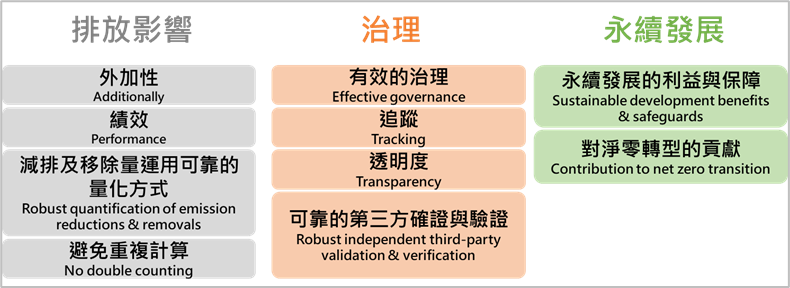

為了穩定市場信心,非營利組織自願性碳市場誠信委員會 (Integrity Council for Voluntary Carbon Markets,ICVCM)於2023年宣布啟動核心碳原則(Core Carbon Principles,CCP),該原則旨在以科學和最佳實踐為基礎,為高品質的碳信用建立基本原則並進行驗證 (詳見圖 1),進一步提升買家對市場的信任。

圖 1 核心碳原則三大類別與十項原則

根據Carbon Credits報導指出,芝加哥商交所已於今年7月於其線上交易平台販售第一批經ICVCM認證符合CCP的碳信用。據統計,上線第一日的交易量約等同37,606噸CO2e,占當日交易總量的51%,顯示市場交易者對具品質認證的碳信用有較高的接受度。

除國際組織與政府機構,部分市場參與者亦基於提升碳信用可信度與品質的需求,開發出新的商業模式。舉例而言,有英國的新創公司結合最新的機器學習技術,分析各類計畫開發數據並持續精進資料分析流程,進一步建立完整的驗證評估機制。不僅將碳抵換計畫產生的碳信用進行等地分級,更公開相關資訊提升透明度,使買方得以辨識碳信用品質,提升投資意願。此外,亦有新創公司透過提供投資組合的模式,依據其公司的風險評估與監測結果,持續調整與篩選碳信用投資組合,藉此協助顧客降低購買碳信用過程中的風險與行政成本。

自願性碳交易市場的產業與技術發展方向

在產業與技術發展方面,近期自願性市場對碳抵換計畫的關注,逐漸從常見的再生能源等減量技術朝向碳捕獲與封存(Carbon Capture and Storage,CCS)等「移除技術」發展。ICVCM於今年8月更宣布,根據現有再生能源方法發放的碳信用將不符合其CCP的標準。此決定預估將影響自願性市場中約1/3的碳信用,並可能影響相關企業對該類別碳信用的採購意願,同時影響碳抵換計畫與新興技術投資方向。

自願性市場的發展趨勢與技術偏好,除受市場機制的影響,更與碳信用買方釋出的投資訊號具有高度相關性。多數大型企業近期開始釋出投資訊號,朝向移除技術發展。舉例而言,微軟與沃旭能源(Ørsted)於2023年達成協議,規劃購買沃旭能源運用移除技術產生的碳信用;摩根大通更投入2億美元投資碳移除技術。主要投資人對碳信用技術的偏好與投資標的,已進一步影響市場的發展與投資方向。

總結

由於強制性市場具有供應有限的特性,部分強制性市場已逐步開放認可一定比例來自自願性市場的碳信用,自願性市場及強制性市場逐漸形成互補機制。新加坡政府自今年起有條件的開放企業使用自願性市場中的碳信用,並可用以抵減5%的應稅排放量。我國政府亦於今年公告的碳費收費辦法中,開放非高碳洩漏行業使用經環境部認可的國內外減量額度,上限亦為5%。若自願性市場的品質與機制能穩健發展,預期未來全球對自願性市場的需求將不減反增。

有鑑於自願性市場相對強制性市場機制更加自由,其市場機制的穩定性與可信度對市場發展影響甚遠。透過各類評鑑機制與金融工具的使用,自願性市場參與者目標提升市場參與者信心並確保碳信用品質,而數位科技與產業的投入或將成為自願性市場穩定發展的另一項關鍵。以計畫開發商的角度而言,開發計畫需要大量的數據演算與方法學驗證;評鑑服務提供商藉由解析數據資料與評級,協助投資者進行決策等。有鑑於碳信用供應鏈的所有參與者,皆需要明確且可信的的資訊傳遞,自願性市場與數位產業的結合,預期將成為市場快速成長的基石。

此外,在減碳技術發展方面,儘管目前再生能源技術類別產生的碳信用仍占大宗,歐美等先進國家及大型國際企業已開始尋找更具外加性的減碳技術或投資標的。投資人可藉由投資與研發新興減量與移除技術取得碳交易市場先機,並獲得關鍵減碳技術,提升國際競爭力。

參考資料:

- 蕭思恩(2023),自願性碳交易市場的現況與未來—碳抵換計畫關鍵類型與技術分析,IEK產業情報網。

- 蕭思恩(2023),藉由評鑑機制與金融商品穩固自願性碳交易市場,IEK產業情報網。

[1] Barbara K. Haya, Aline Abayo, Ivy S. So, Micah Elias. (2023, December). Voluntary Registry Offsets Database v10, Berkeley Carbon Trading Project, University of California, Berkeley.

相關圖片

圖片來源https://www.markreadfintech.com/p/tcx

圖 1 核心碳原則三大類別與十項原則

熱門推薦

【兩岸經貿講座】台南場順延至 7/7(二)14:00-16:00舉行📣【焦點新訊】

蘇嘉全:感謝台商攜手海基會守護國人 持續協助台商轉型升級再創商機【最新活動】

當空運產業面臨人力結構轉變:AI如何成為台灣航空物流的第二勞動力【精選文章】

臺灣第一支身障棒球隊 揮出不放棄的精神【深度專訪】

CFC時代臺商合規新佈局:跨境財富傳承的挑戰與資產保全【兩岸經貿講座輯要】

2026大陸新仲裁法施行後的爭議解決新格局:臺商的機遇與挑戰【臺商財經法律顧問專欄】