:::

示意圖/ unsplash

好文轉載| 中國大陸產能過剩的成因及其情勢觀察

- 資料發布日期:114-04-21

- 最後更新日期:114-04-21

文/吳佳勳(中華經濟研究院第一(大陸經濟)研究所 研究員兼副所長)

摘要

2025年適逢「中國製造2025」第一個「三步走」任務達成之年,亦即需達成第一步「到2025年邁入製造強國行列」。在聚焦於中國大陸製造業發展的同時,本文試圖由另一個面向探討中國大陸在產業政策過度引導下,造成產能過剩的結構性問題,將分別由體制面、產業面及對外經貿面,結合實際數據來進行探討。

關鍵詞:中國製造2025、產能過剩、跨境電商

Keywords: Made in China 2025, Overcapacity, Cross Border E-Commerce

2015年,中國大陸國務院提出「中國製造2025」政策1,此係當年推動「製造強國」戰略第1個十年行動綱領,其內容規劃有「三步走」達成製造強國戰略目標。依照第一步,中國大陸到2025年將邁入製造強國行列;第二步,到2035年中國大陸製造業整體要達到世界製造強國行列的中等水準;第三步即「新中國」成立一百年時(2049年),要鞏固製造業國家地位,綜合實力進入世界製造強國前列。

今年適逢「中國製造2025」第一個「三步走」任務達成之年,就在各界關注於政策成效的同時,本文試圖由另一個面向探討中國大陸產業政策潛在的副作用,即政策引導投資下的市場失靈現象。以下將聚焦於中國大陸產能過剩問題,分別由體制面、產業面及對外經貿面,結合實際數據來進行探討。

改革開放以來,中國大陸始終存在產能過剩問題

自改革開放後的1990年代以來,中國大陸至少經歷過三輪以上產能過剩和去化產能的週期,歷次都對其經濟帶來深遠影響。首先在改革開放初期,中國大陸內部需求提升、行政放權,投資快速成長,各地方出現重複投資、盲目建設情況十分嚴重。

而在1990年代過後,中國大陸產能過剩問題逐漸集中於消費品和輕工業,以紡織、家電、塑膠製品等為代表。隨著當時鄧小平南方談話和社會主義市場經濟體制確立,市場熱情被有效激發,持續數年的高投資挹注下,產能開始快速累積,但又在1997年爆發亞洲金融危機,致使產能過剩現象開始顯現。

隨著時間推移以及中國大陸產業轉型驅動,至2012-2015年間產能過剩轉向集中在傳統重工業領域,包括鋼鐵、水泥、平板玻璃、電解鋁等上游行業。此時中國大陸官方透過「供給側結構性改革」,試圖化解產能過剩問題,尤其於2013年由習近平主導推動「一帶一路」,同年10月,國務院發布《關於化解產能嚴重過剩矛盾的指導意見》,當年中國大陸鋼鐵、水泥、電解鋁、平板玻璃、船舶產能利用率明顯低於國際正常水準(低於75%)。

綜觀中國大陸過去幾波產能過剩問題,都有其複雜的成因,而不僅是單純的產能週期失靈。具體而言,90年代的產能過剩與當時的國企改革、金融監管有所相關,而2012年以後的產能過剩則與政府的激勵政策、僵屍企業以及地方政府相互競爭密不可分。

但與此同時,各時期的產能過剩也有其共同特性,亦即這些產業背後都有著濃厚的國有企業色彩,同時政府的行政力量也在其中扮演關鍵角色,既想要扮演產能過剩的「問題解決者」,但其實更是「問題製造者」。因此在過去由官方主導的幾波去產能過程中,本質上除了節制產能,更重要是也伴隨著大規模的國企改革和金融體系改革歷程。

中國大陸新一輪產能過剩的背景與成因

中國大陸產能過剩問題,隨著近年來中國大陸內部體制改革和國際情勢的變化,情況變得更加複雜。2018年美中貿易戰爆發,隨後2019年新冠疫情於全球蔓延,中國大陸再於2021年提出「共同富裕」,要求「防止資本無序擴張」,同時針對互聯網、教育、遊戲、金融等服務產業強力展開監管,力推經濟發展「脫虛向實」,整肅大型數位平台企業(如阿里巴巴),致使數位網路平台產業、房地產、金融服務業紛紛重創,大量資金開始由服務業轉向製造業。

和前幾波產能過剩的情況相比,中國大陸當前面臨的新一輪產能過剩問題更加複雜。首先,在產業樣態的分布更加多樣化,而其背後造成產能過剩的原因也各不相同。其中例如水泥、石化等傳統產業的產能過剩,其原因主要受到近年中國大陸境內房地產業及內需經濟衰退所致,但在先進製造業方面,新一輪產能過剩與疫情過後各地方省市激烈競爭,大量給予產業政策補貼不無關係。尤其在美中貿易戰壓力下,中國大陸力求科技自主,重點鎖定如電子資訊、電氣機械、醫藥製造等戰略性新興產業,各地方競相加碼給予政策支持,產能過剩僅是遲早問題。

當前國際對於中國大陸產能過剩關注焦點,多是聚焦在新興產業領域。中國大陸在推動新興產業發展過程中,地方政府扮演相當關鍵的角色。具體而言,地方政府透過提供各種稅收優惠,設立「引導基金」來吸引新興產業和企業投資,有些地方政府則將政府採購與產能掛鉤,要求企業在當地建廠,以促進地方經濟的發展。

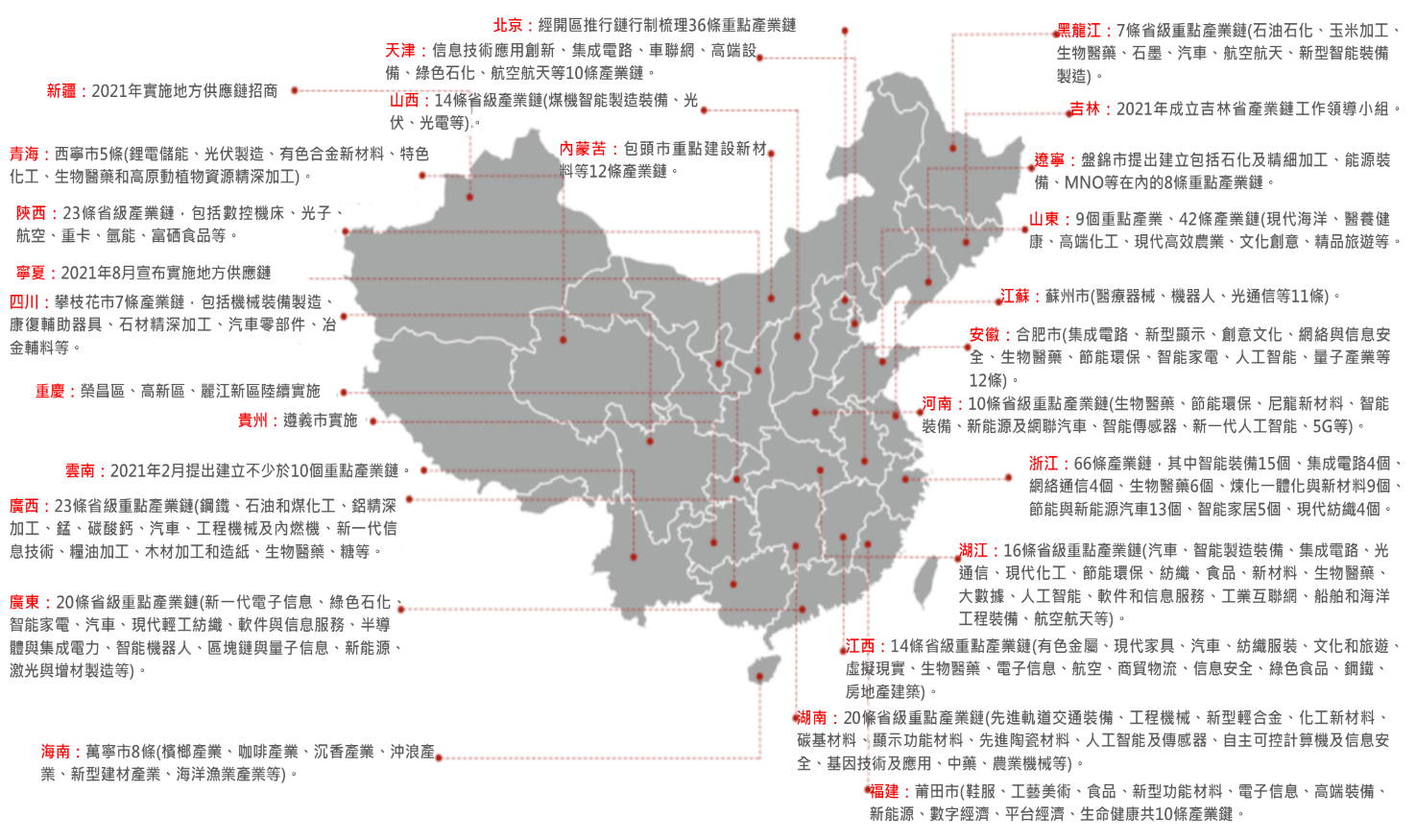

以圖1為例,整理了中國大陸主要省市近年推動重要地方產業鏈發展的規劃,可發現各地方政府彼此競爭背景下,地方省市多關注於自身發展,追求擴大規模而非提升利潤,且重點多聚焦於先進製造業如新材料、汽車、半導體、生物醫藥、裝備製造、新能源等特定領域。而非以地方資源優勢乃至於國家整體層面來進行產業布局,致使各省市之間產業同質性相當高,重複投資情形泛濫。在政策過度干預下,運用國有資本介入,導致產業缺乏市場調節機制,企業可獲得低成本的融資或大量的政策補貼,這使得低效率甚至虧損企業難以退出市場。

對於產能過剩趨於嚴重的現象,中國大陸官方並非沒有察覺問題所在,但對於如何去化產能,卻多半力有未逮。概因透過政府干預去化產能,相關部門往往缺乏足夠的資訊,去判斷該減少多少產能,以及該如何進行減產,因此只能採用「一刀切」方式因應,這顯然與市場機制的運作原理相違背。在市場機制下,會淘汰運營相對較差的企業,同時經濟資源移轉至較具有競爭力的企業。但以中國大陸官方去產能的執行後果來看,最後往往被去掉的是民營企業的產能,而非國有企業。

資料來源:作者繪製自中泰證券2

圖1 中國大陸各省市重點發展之產業供應鏈

中國大陸產能過剩的情勢觀察

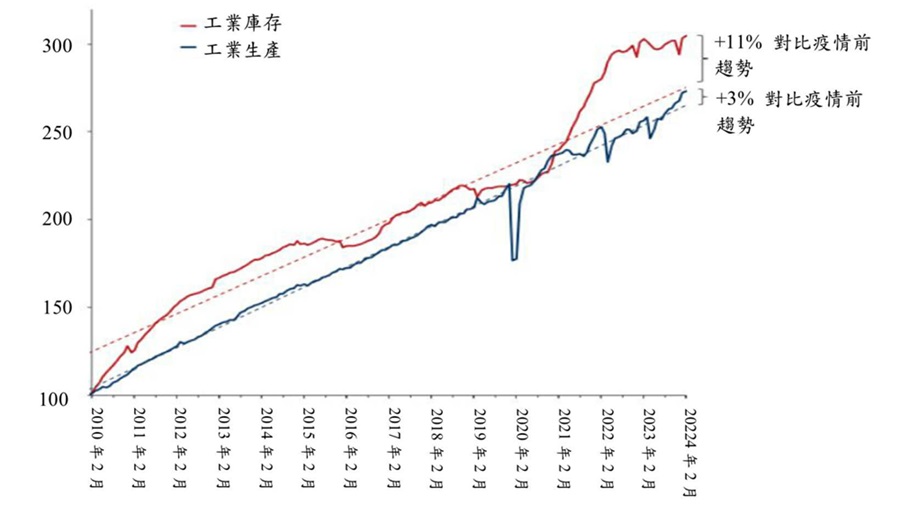

回到中國大陸當前「過剩產能」的情況,過剩產能通常是指工廠設備或生產能力未被充分利用的狀態。但從實際資料來看,以牛津經濟研究院(Oxford Economics)3的設算,當前中國大陸的工業產能並不存在特別激增現象,對比疫情前的2019年底,中國大陸工業庫存水準累計成長了39%,增幅遠遠超過同時期的工業產出成長幅度24%(圖2)。由此突顯中國大陸「過剩產能」源自於需求面的疲軟,而非嚴重的供給面過度擴張。

資料來源:Oxford Economics/NBS4

圖2 中國大陸工業生產與工業庫存成長趨勢

同時,產能過剩的原因還可能包括「週期性」因素和「結構性」因素。如果屬於週期性因素例如景氣衰退、需求疲軟,導致工業生產供過於求,此情況尚可透過政策予以調整,包括各式的經濟刺激政策,例如鼓勵消費、提振內需;或是在供給面降溫、節制產能等作為,均有助解緩相關產能壓力。

但如果官方政策反應遲緩,甚至缺乏推動意願,就可能演變成更嚴重的結構性產能過剩問題。一旦陷入結構性的產能過剩,則將導致工業資產的長期閒置。與此同時,為了維繫生產,企業的運營成本和費用支出會不斷增加,進一步侵蝕盈利能力,加重虧損情況。在這種情況下,若仍持續擴大生產規模,不僅可能導致企業破產倒閉,還可能觸發一連串的債務危機。

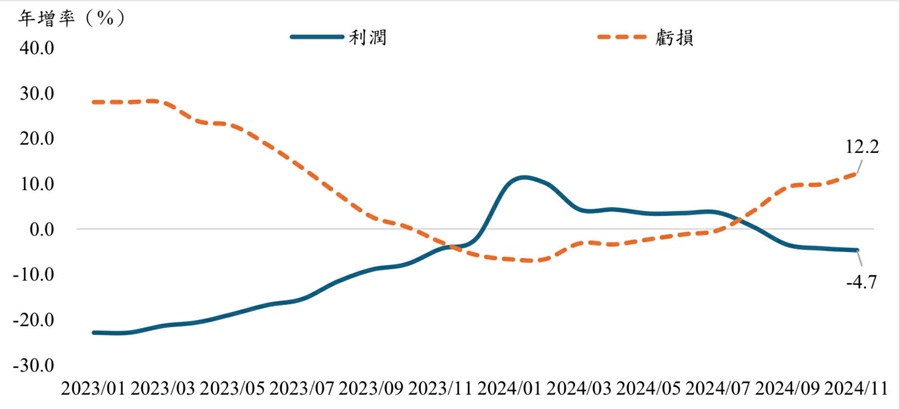

圖3呈現近年中國大陸工業企業虧損情況,自2024年後虧損額年增率上升,至2024年11月拉升到12.2%。相對的工業企業利潤成長率逐漸下滑,至2024年11月年減4.7%。

資料來源:CEIC資料庫

圖3 中國大陸規模以上工業經營情況

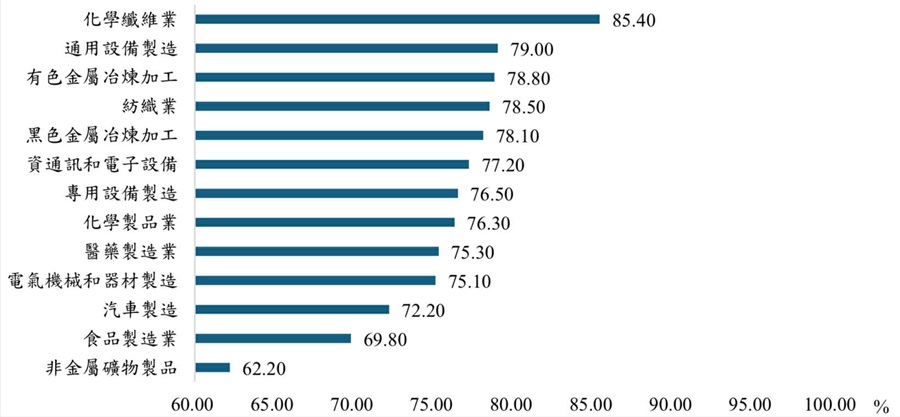

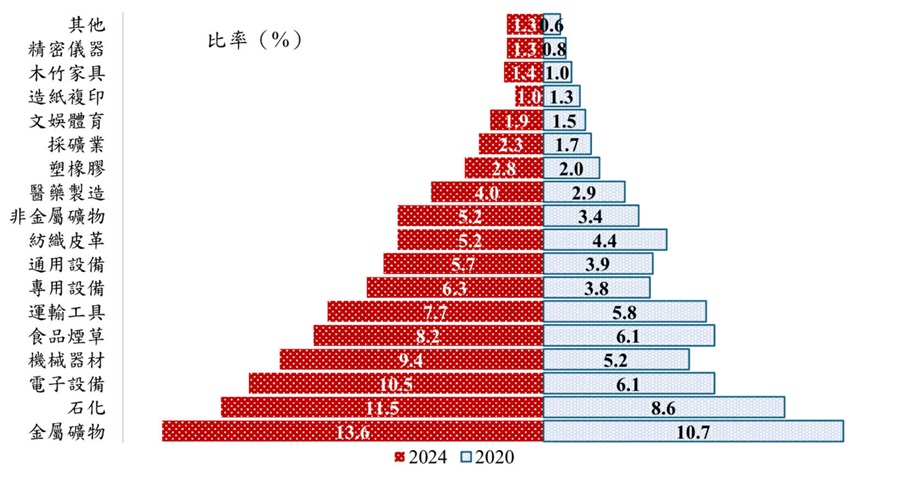

再由產業面來看,就過往文獻之定義,產能利用率一般可達80%,若超過85%代表需求旺盛而有供不應求現象,反之當產能利用率低於75%,供過於求和產能過剩現象就會出現。圖4整理中國大陸2024年主要製造業的產能利用率,可發現多數產業的產能利用率偏低,尤其在汽車製造、食品製造及非金屬礦物製品等類,出現明顯過剩現象。生產過剩的結果,亦反應在各產業庫存量的激增。如圖5所示,相對於2020年,2024年中國大陸幾乎各行業的存貨率均明顯增加,其中又以金屬礦物、石化、電子設備等存貨率達雙位數以上。

資料來源:CEIC資料庫

圖4 中國大陸製造業產能利用率(2024年)

資料來源:作者整理;中國國家統計局

圖5 中國大陸主要產業的產成品存貨率

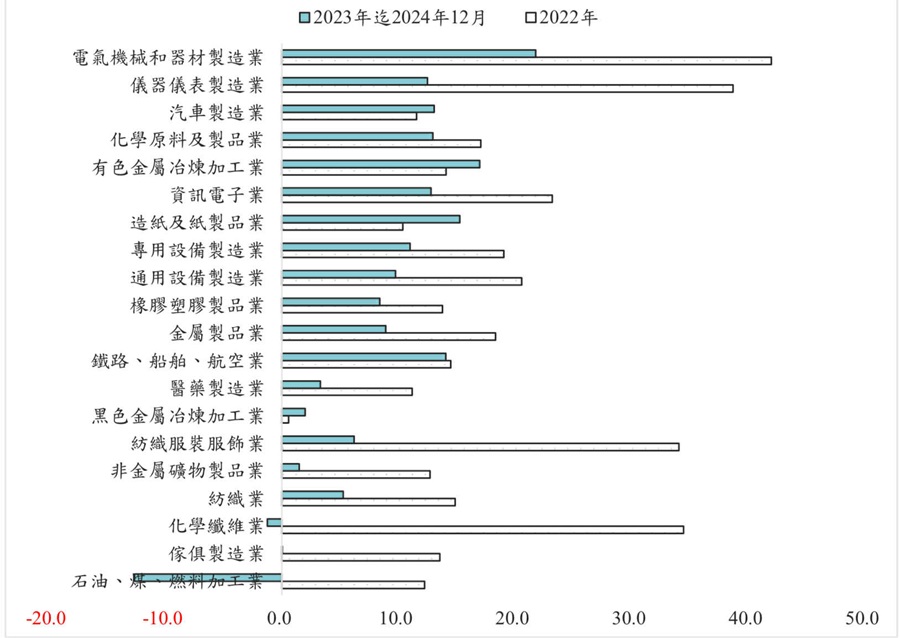

中國大陸主要產業的產成品庫存積累,除了單純的供過於求外,還包括其他驅動因素催化。尤其受到美中貿易戰壓力影響,近幾年中國大陸不斷加大對「戰略性」製造業的投資,包括在各類高附加價值、先進科技等產業投資金額明顯增加。以圖6為例,包括電氣機械、精密儀器、汽車製造、化學原料、金屬加工、資訊電子等類產業在過去幾年的投資均持續有著超過雙位數的成長,過度投資的結果,勢必讓產能過剩問題還要延燒更長一段時間。

資料來源:CEIC資料庫

圖6 中國大陸主要製造業累計投資同比成長率

跨境電商助長產能輸出,加劇國際衝突

中國大陸內需消費與投資持續不振,為維繫經濟成長動能,策略上不得不更依賴外需出口,這也推使過剩產能向外輸出,進而衍生與其他國家更多的經貿衝突。具體而言,近年先進國家如美國、歐盟等均對中國大陸產能過剩問題提出質疑。首先英國金融時報率先於2024年2月指出,中國大陸因產能過剩令出口商品價格下降,正在向全世界輸出通縮。榮鼎集團在同年3月發布研究報告,指出中國大陸產能過剩現象已擴及大量產業,不再僅限於戰略性產業。經濟學人隨後在4月也指稱,中國大陸已存在「全面產能過剩」趨勢,無論是化學品、金屬還是電動車領域。華爾街日報更直接將此現象稱之為「中國衝撃2.0」。

值得注意的是,近年國際對於中國大陸產能輸出的質疑,也開始轉移到中國大陸「跨境電商」的海外市場拓銷,尤其關注到中國大陸跨境電商成長非常快速,規模持續擴大。根據中國大陸海關總署統計,過去5年,跨境電商貿易規模增長超過10倍,2024年中國大陸跨境電商進出口2.63兆元,與上年同期相比成長10.8%,占整體進出口比重為6%5。其海關每年監管的跨境電商、跨境郵件快件包裹量達70多億件6,跨境電商企業數量已超12萬家7。

中國大陸幾家知名跨境電商平台,如阿里速賣通(AliExpress)、Shein、TikTok Shop和Temu等,被稱之為「出海四小龍」,配合中國大陸為數眾多中小微企業所製造之商品向海外輸出,以小額貿易模式規避掉可能的關稅措施。為防堵此一缺口,美國川普總統在上任後旋即簽署行政命令,要求對來自中國大陸進口商品將不再適用小額包裹「最低限度」免稅政策(但3天後又恢復免稅待遇8),美府認為,美國國會在2016年將小額免稅的最低額度從200美元提高至800美元,成為助推Shein和Temu等中國大陸電商平台在美國快速發展的主因。

隨著川普重返白宮,美中已快速展開新一波貿易戰爭,中國大陸產能過剩問題必然持續成為國際關注焦點,尤其美國以關稅政策築起高牆用以圍堵中國大陸商品之際,其他國家將更難抵禦來自中國大陸海量商品轉向輸出的低價競爭,「中國衝擊2.0」將會來得又快又猛,各國亟需嚴陣以待。

附注

1. 國務院(2015年5月8日)。國務院關於印發《中國製造2025》的通知。中華人民共和國中央人民政府。 http://big5.www.gov.cn/gate/big5/www.gov.cn/gongbao/content/2015/content_2873744.htm

2. 中泰證券(2024年1月25日)。新一輪深化國企改革:市值管理下的投資機會。財聯社。https://www.cls.cn/detail/1580799

3. Oxford Economics (May 17, 2024). China’s overcapacity ‘problem’ in five charts. https://www.oxfordeconomics.com/resource/chinas-overcapacity-problem-in-five-charts/

4. 同注3。

5. 商務部(2025年1月15日)。2024年我國跨境電商進出口增長10.8%。人民網。http://finance.people.com.cn/BIG5/n1/2025/0115/c1004-40402620.html

6. 海關總署(2024年7月30日)。2023年我國跨境電商進出口較2018年增長了1.2倍。人民網。http://finance.people.com.cn/BIG5/n1/2024/0730/c1004-40288827.html

7. 中國服務貿易指南網(2025年2月5日)。2.63萬億元 跨境電商聚新成勢。http://tradeinservices.mofcom.gov.cn/article/yanjiu/hangyezk/202502/172392.html

8. 川普於2月7日又再度簽署行政命令恢復針對中國大陸小額包裹「最低限度」免稅門檻,理由係需待「建立足夠的系統來全面、迅速地處理和收取關稅收入」後再予以執行。

本文轉載自《經濟前瞻》218期(2025年3月號),經中華經濟研究院授權刊登。

相關圖片

示意圖/ unsplash

圖1 中國大陸各省市重點發展之產業供應鏈

圖2 中國大陸工業生產與工業庫存成長趨勢

圖3 中國大陸規模以上工業經營情況

圖4 中國大陸製造業產能利用率(2024年)

圖5 中國大陸主要產業的產成品存貨率

圖6 中國大陸主要製造業累計投資同比成長率

熱門推薦

我國對外投資區域布局愈趨多元化【焦點新訊】

蘇嘉全:感謝台商攜手海基會守護國人 持續協助台商轉型升級再創商機【最新活動】

不靠市場靠國家:中國大陸如何打造「能源主權體系」【精選文章】

臺灣第一支身障棒球隊 揮出不放棄的精神【深度專訪】

CFC時代臺商合規新佈局:跨境財富傳承的挑戰與資產保全【兩岸經貿講座輯要】

2026大陸新仲裁法施行後的爭議解決新格局:臺商的機遇與挑戰【臺商財經法律顧問專欄】