對陸投資3.8%新低:解析臺商供應鏈的全球位移

- 資料發布日期:115-05-06

- 最後更新日期:115-05-05

文/盧鈺雯( 中華經濟研究院區域發展研究中心 分析師 )

過去30多年來,中國大陸一直是臺商對外投資的核心據點。然而,時至今日,臺商對中國大陸投資占比已降至3.8%的歷史新低。這不只是數字的滑落,更是臺商面對全球不確定性升溫而進行供應鏈重組與再配置的因應對策。臺商海外布局的考量重心,也從過去的「哪裡成本最低」,轉變為「如何在風險升高的環境中,維持營運的穩定與韌性」。

本文將從總體背景、產業遷移動因、區域布局轉變以及未來趨勢等面向,解析臺商供應鏈如何從「西進中國」走向「多元分散」。

臺灣對外投資整體趨勢

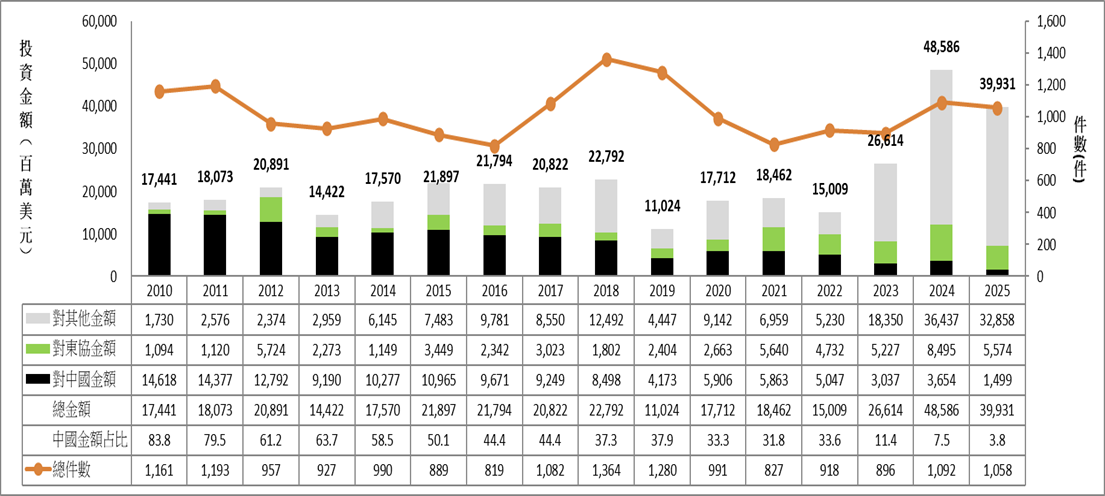

圖1顯示2010年至2025年臺灣對外投資整體趨勢表現。中國大陸長期以來一直是臺商對外投資的首要目的地,惟隨著其境內投資成本持續攀升,臺商對陸投資金額逐年下滑,至2016年已降至100億美元以下。與此同時,政府持續鬆綁對中國大陸以外地區的投資限制,例如2014年後金管會鼓勵金融業積極布局國際市場;加上臺商預期原「跨太平洋夥伴協定」(Trans-Pacific Partnership, TPP)將帶動東南亞國家內需市場的擴張,因而大幅增加對東協國家的投資。在此趨勢帶動下,我國整體對外投資規模隨之擴大,自2015年起至2018年,連續4年達200億美元以上。

然而,2018年下半年美中貿易戰開打之後,加上之後侵襲全球的新冠肺炎疫情、區域衝突及地緣政治長期化,造成國際政經情勢大幅動盪;而在此一段期間,政府啟動「投資臺灣三大方案」,鼓勵臺商回臺投資,我國對外投資金額降至200億美元以下,特別是赴中國大陸投資金額明顯較過去縮減。

不過,隨著全球地緣政治局勢變化,以及企業因應客戶布局需求,台積電、鴻海、國巨等大型企業紛紛加速海外投資,帶動我國對外投資金額顯著攀升。2023年、2024年及2025年對外投資金額分別達266億美元、486億美元及399億美元,為歷年來的前三高紀錄。

資料來源:本文整理自投審司統計。

資料來源:本文整理自投審司統計。

圖1 2010-2025年臺灣對外投資趨勢

臺商海外布局配置趨勢變化

在當今政經情勢下,臺灣對外投資不僅呈現規模擴張,更重要的是其區域配置出現明顯重組。進一步觀察資金流向,可以發現臺商海外布局已逐漸形成「去中、轉美歐日、深耕東協」的三大發展方向,反映企業在地緣政治與供應鏈重構下的策略調整。

1.中國大陸不再是臺商投資的首要重心,但仍是臺商全球布局的一環

過去,在語言及文化相似、生產成本低廉及中共祭出多項投資優惠的誘因下,臺商紛紛西進大陸,並在2010年創下146億美元的高峰值,占我國對外投資總值的83.8%。

然而,自2010年中國大陸通過《社會保險法》,強制企業為勞工提供「五險一金」保障,顯著推升勞動成本;再加上當地土地成本上升及環保規範日益趨嚴,臺商在大陸的經營壓力持續加大。2018年以來美中對抗衝突從貿易戰擴展至科技與資安圍堵,在歐美客戶要求的壓力下,臺商紛紛採取「China+1」策略,將產能移往東協、印度與墨西哥,甚至是美國、歐盟、日本等已開發國家,建立非中地區的生產備援體系。在此背景下,臺灣對中國大陸投資逐年下滑,至2025年僅剩15億美元,占比也只剩下3.8%,顯示出臺商逐漸降低對中國大陸的依賴。

2.臺商對東協投資持續升溫

相較之下,臺商對東協投資持續升溫,並於2023年正式超越中國大陸,成為對外投資主要開發中國家市場。2024年投資金額達85億美元,遠高於對中國大陸的37億美元,2025年亦達56億美元,突顯我國「新南向政策」及東南亞市場對臺商的吸引力持續發酵。觀察區域分布,自2018年以來至2025年,呈現「越南以件數取勝、新加坡以金額居首」的雙核心格局,泰國成為第三大重點市場,印尼、馬來西亞與菲律賓則扮演補充性角色。

3.對美國投資呈爆發性成長

自中國大陸轉移出來的資金,除了流入東協地區之外,亦有很高的比例流入美國。由圖1可以觀察到,2023至2024年間,臺灣對「其他地區」投資爆發性成長,由184億美元倍增至364億美元,主要是因對美國投資大幅增加所致。在台積電等半導體供應鏈擴大赴美布局下,2024年美國成為臺灣最大投資地,占比達三成(141億美元);2025年核准對美投資52億美元,占比近一成,顯示臺商持續以市場分散策略來因應川普2.0政策的不確定性。目前赴美投資之代表性案例,包括台積電帶動之半導體產業鏈群聚遷移,以及緯穎、緯創、英業達、仁寶及康舒等推動之AI伺服器在地化生產。

臺商海外投資的隱形成本與風險

過去30年,臺商的海外布局主要遵循「比較利益原則」,追求成本極小化與供應鏈效率極大化,利用大陸廉價的人力與政策紅利進行大規模標準化生產。如今,隨著地緣政治風險升溫,在陸臺商逐步調整既有布局,從原本以中國大陸為核心的供應鏈,分散至東南亞、印度及北美等地,建立替代據點。

然而,供應鏈轉移、分散並非沒有代價。多地設廠意味資本支出與營運成本同步提高,跨國營運亦顯著增加組織管理的複雜度;各國法規差異與政策變動,則進一步推升合規成本與制度風險。例如,台積電斥資了3,500 萬美元聘專家梳理1.8萬條規則,才使美國亞歷桑那廠順利興建與營運。此外,人才培育、文化整合與語言差異,亦構成供應鏈移轉後的長期挑戰。

展望2026:臺商全球供應鏈的未來投資趨勢

臺商對中國大陸投資占比降至3.8%,並不意味中國大陸的重要性消失,而是其角色正在重新定義,由「主要生產基地」轉向「有限且策略性的市場據點」。

根據工總的調查1及本文作者所屬研究團隊的訪問結果,臺商在面對中國大陸市場「內捲」情況加劇與自主供應鏈政策及國際政治壓力時,多數臺商並不會完全撤離中國大陸,而是普遍傾向維持既有核心工廠或既有事業,專注於經營大陸內需市場與維持客戶關係,而非大規模擴建新產線,資金則以盈餘再投資為主,僅少數會從臺灣匯出資金;此外,也有部分臺商改由東協生產來供應中國大陸需求,以區域化供應模式分散風險。

展望未來,臺商全球布局已由過去「逐水草而居」,轉向「區域化、多點化與高彈性」配置,「中國生產、全球銷售」模式亦逐步讓位於以全球配置與風險分散為核心的策略。企業透過多元據點強化供應鏈韌性,同時將研發、高階製造與關鍵技術留在臺灣,並促使決策與資源配置向總部集中。

誠然,韌性的提升並非毫無代價,臺商勢必承擔更高的制度性與管理性成本。臺灣雖可望進一步成為全球供應鏈的關鍵節點與調度樞紐,但在產能分散風險的同時,亦面臨獲利空間受壓縮的現實考驗,如何在「安全性」與「效率」的權衡下突圍,已成為企業永續經營的核心命題。

參考文獻

- 盧鈺雯(2025)。川普2.0政策下 臺商海外布局趨勢。經濟前瞻,222,33-38。

- 經濟日報(2025-04-02),「工總:23%台商想撤離大陸 近兩年有意轉移產線比重均逾四成」,https://udn.com/news/story/7238/8647683。

熱門推薦

國發基金主題式百億添新軍 管理會通過「投資臺灣生醫產業實施方案」【焦點新訊】

蘇嘉全:感謝台商攜手海基會守護國人 持續協助台商轉型升級再創商機【最新活動】

全球無人機產業發展趨勢與台灣布局──移地邏輯下的軍民共用生態系【精選文章】

臺灣第一支身障棒球隊 揮出不放棄的精神【深度專訪】

從減碳到碳權:企業自願減量專案申請與實務解析【兩岸經貿講座輯要】

2026大陸新仲裁法施行後的爭議解決新格局:臺商的機遇與挑戰【臺商財經法律顧問專欄】