國際電動車產業發展現況與商機

- 資料發布日期:108-05-17

- 最後更新日期:108-05-17

文/謝育錚、閻大維(車輛研究測試中心產業發展處工程師、副工程師)

一、前言:全球電動車銷量快速成長

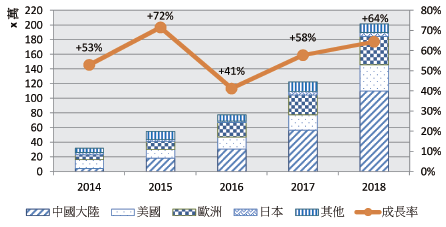

近年全球電動車銷量(含純電動車BEV與插電式油電混合車PHEV),受惠於各國政府激勵政策,以及車廠積極推出新車款等因素帶動下,電動車市場自2014年起,以每年近60%的成長率快速成長,2017年方突破100萬輛銷量,2018年已成長至201.8萬輛,數量成長趨勢請參下圖1。

圖1:近年全球電動車市場銷量

資料來源:ev-sales blogspot;車輛中心整理

在此趨勢下,各國政府持續積極推動電動車產業,各大車廠亦瞄準此波電動車商機,陸續規劃於2020~2025年間推出新能源車款。本文將分別介紹主要國家補貼政策、各大車廠發展規劃,以及台灣電動車發展現況及商機。

二、國際間電動車產業發展現況

(一)各國實施電動車補貼政策

各國電動車補助政策為推動電動車市場成長的重要因素,許多國家如美國、挪威、中國大陸等,皆端出十分可觀的補助預算,提供給電動車購車者申請。在政策制定過程中,受各國原有的汽車市場、消費者習慣、環境議題及相關法規影響下,各國針對電動車所提出的補助政策也有所差異,整理如下表1。

表1:各國電動車補貼政策一覽

|

國家 |

中央補助方式 |

單位 |

補助內容 |

|

美國 |

補貼所得稅 |

美元 |

電動車電池容量5kWh補助2,500,電池容量每增加1kWh額外補貼417美金,補助金額最高7,500美金。 |

|

挪威 |

稅賦減免 |

挪威幣 |

免徵註冊稅與增值稅(25%,PHEV不適用)。電動車道路使用費每年僅徵455挪威幣。公司用電動車輛稅減半。 |

|

日本 |

直接補助 |

日幣 |

按照純電行駛里程補助標準,每km約補助1,000日幣,純電動車最高補助上限400,000日幣;PHEV最高補助上限200,000日幣。 |

|

德國 |

直接補助 |

歐元 |

補貼每輛純電動車4,000歐元、插電式混合動力車3,000歐元。(排除車價高於 60,000歐元的高價車) |

以美國為例,透過補貼所得稅的方式給予電動車消費者補助,優點是可簡化補貼的機制,同時降低國庫負擔(補貼非定額,且部分消費者所得稅未達補貼退稅額度)。但美國補貼政策需關注的重點在於其退場機制,一旦車廠生產累積達20萬輛電動車後(2019年4月美國參議員提案修改為40萬輛),第2季起扣抵額將折半,至第4季起扣抵額再降至25%,迄至第6季起不再享有扣抵優惠。目前Tesla已在2018年達到20萬輛累積銷售門檻,因此2019年,政府補貼將自7,500美金逐步降低至1,875美金,因此Tesla在2019年1月宣布調降售價,企圖減少稅額抵免調降對美國市場帶來的衝擊。

在歐洲部分,以歐洲最大的電動車銷售市場挪威最具代表性,歸因於挪威對燃油車輛的稅賦非常嚴苛,而純電動車則擁有免徵註冊稅與增值稅的優勢,對新購車的消費民眾有極大誘因。此外,挪威政府亦推出許多配套措施,如電動車無須支付過路費、渡輪費及城市排放費用等,還有免支付停車費用、開放行駛部分巴士車道優先通行等措施。

(二)中國大陸電動車銷量突破百萬輛,補貼政策預計2020年退場

中國大陸對於電動車領域發展相當重視,因此在新能源車輛發展初期政府補貼力道較為強勁,僅花了五年的時間,就將電動車銷量自2013年的1,800輛,推升至2018年的110.2萬輛,與第二大市場美國拉開明顯差距,穩居全球電動車最大市場。目前中國大陸電動車市場上除了比亞迪及北京汽車等知名大廠外,亦有許多新興廠商加入競爭,發展至今,中國大陸已成為全球電動車市場主要供應者及需求者角色,對電動車產業發展具一定影響力,其後續政策方向及趨勢值得關注。

中國大陸政府為刺激電動車產業升級,並讓產業不再仰賴政府補貼,進而發展核心技術及高階產品,自2017年開始減緩補助力道,逐年減少20~40%補助金額,並取消低續航力車款補助,對車廠施加技術升級壓力,預計2020年時,補助措施將完全退場。此外,自2018年4月起實施「雙積分」辦法作為政策的銜接,其概念在於車廠必須生產一定規模數量的電動車獲取正積分,以抵銷其生產傳統燃油車所產生的負積分,若整體積分結算結果為負,則需繳納鉅額罰款及新車無法上市,甚至取消該車廠生產資格,罰則相當嚴厲。

(三)各大車廠積極布局電動車市場

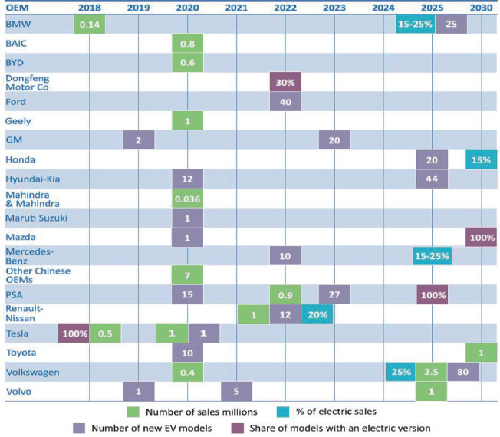

隨著電動車技術逐漸成熟,零組件成本逐漸降低,國際各大車廠皆已積極布局,依據IEA 2018年統計資料(如圖2)顯示,預期2020年市場上將有大量新款電動車出現。重要車廠發展現況與佈局策略說明如下:

圖2:2018全球車廠電動車佈局 資料來源:IEA;車輛中心整理

1. Tesla進入量產規模,電動卡車與海外生產基地為下階段佈局重點

美國電動車品牌Tesla以高性能電動車Model S、Model X與超級快充技術,開啟電動車藍海市場,2017年7月Model 3開始銷售,成為量產規模車廠。2017年11月,Tesla發表電動卡車,搭載為Model 3的4顆馬達,加減速不需換擋和操作離合器,動力回充系統能將98%的動態能量回收,最佳續航里程可達800公里,且搭配更高規格的超級快充,充電30分鐘即可行駛約640公里,同時將搭配半自動駕駛系統,提升電動商用車隊的商機。

此外,為布局中國大陸、歐洲兩大電動車市場,Tesla規劃分別在中國大陸及歐洲打造超級工廠(Gigafactory 3)。Tesla在中國大陸臨港地區設立當地第一家外商獨資整合研發、製造、銷售等功能於一體的Tesla超級工廠,並規劃該工廠每年生產50萬輛BEV,預計2020年開始生產;此外Tesla亦規劃在歐洲打造超級工廠,生產電動車整車及電池,目前尚在選址階段。

2. Daimler預計2022年前將投放10多款電動車

Daimler在2017年10月發布電動車策略,將同時開發內燃機、PHEV及BEV三種動力型式車款,預計各種動力系統將繼續共存,以符合不同消費者需求,且不同動力車款之技術將逐步優化。此外,Daimler計畫在2025年前對電動車投資100億歐元,用於開發電動車子品牌EQ車型,至2022年將投放10多款電動車,2025年總銷量的15-25%是電動車,後續所有車型系列亦將至少推出1個電動版;例如2018年底,Diamler推出全球首款結合燃料電池和PHEV技術的車型GLC F-Cell,並於德國當地上市,展現Diamler積極發展電動車的決心。

3. BMW聚焦模組化策略,2025年前推12款電動車

BMW集團於2017年法蘭克福車展中宣布將於2025年推出12款BEV和13款PHEV,並強調集團旗下電動車款比例將不斷提高。BMW計畫以模組化方式整合電動馬達、變速系統與電力元件等,形成單一組件,該組件將具有擴展性,可根據不同車款配置空間與電力需求等特性,做相對應的配置與調整。BMW已宣布2020年前會有三款PHEV發表,而具有戰略意義的BMW X3電動車,預計於中國大陸生產,並於2020年推出。

4. Volkswagen計畫2025年發售30多款電動車,年銷200~300萬輛

Volkswagen在2017年11月發布品牌戰略《Transform 2025+》,預計2018-2022年投資228億歐元,建立電動車模組化生產與銷售,展示發展電動車之決心。目前Volkswagen正在開發新一代電動車,使用名為MEB (Modular Electric Platform)的電動車共用平台,此模組化底盤同樣具備可對應不同車長與軸距等車輛特性,適度調整應用至各種車款,Volkswagen規劃在2020年發售搭載MEB相關車款。

5. RNM聯盟計畫2022年達到電動車銷量占比三成

2017年9月,RNM(Renault-Nissan-Mitsubishi)聯盟發布新6年計畫《Alliance 2022》,提出2022年目標全球銷量1,400萬輛,其中三成為電動車,計畫投放12款電動車,並將開發新的電動車馬達與電池,在聯盟內共用。例如Nissan將以新款LEAF為基礎,實現大功率與高續航里程的電動車,開發8款新BEV;Mitsubishi從2016年10月起加入聯盟後,目標放在SUV(Sport Utility Vehicle)車型電動化,主力車型為Outlander PHEV,採用雙馬達配置,是一款強調四輪驅動性能的PHEV。

三、台灣電動車產業發展現況與商機

(一)台灣電動車產業發展現況

在各國提倡電動車政策與車廠積極發展電動車的浪潮下,2017年全球電動車銷量首次突破百萬輛,許多國家公布了禁售燃油車政策的時程目標,如挪威2025年、德國2030年及英法2040年等。

因應國際趨勢,經濟部為發展國內電動車產業並與國際接軌,於2010年起透過智慧電動車先導運行計畫(已於2016年結束計畫),推動10案上路(共489輛電動車),成功帶起台灣電動車產業鏈之發展;根據交通部統計資料,截至2019年3月底止,台灣已累積近2,500輛電動車上路(包含大客車524輛與小客車1,953輛),並建置1,073座充電設施。透過政府政策與計畫推動下,台灣成功建立起電動車整車技術、商業模式與構建產業聚落,亦帶動台灣各地建置充電設施,促使台灣電動車零組件業者成功切入國際車廠供應鏈體系(例如Tesla與GM等品牌)。

由於電動車已成為台灣車輛產業發展重點目標,行政院於2017年12月第3581次院會通過環保署所提報之空氣汙染防制行動方案,訂定車輛全面電動化指標性政策目標,展現政府推動產業之積極作為。在國際電動車浪潮與國內政策推行支持下,國內廠商積極發展與佈局,持續尋求切入電動車供應鏈體系之機會,台灣電動車整車與零組件產業發展現況說明如下。

(二)納智捷與華創攜手開發台灣自主汽車品牌首款電動車

台灣在電動車整車方面,納智捷(整車製造)與華創(技術研發)合作,2016年推出S3 EV+,透過技術平台與致茂、台達電、東元、富田、工研院等單位合作,搭載33kwh電池組,最大續航里程超過200公里,是台灣首款100%自主研發生產的電動車作品,現已導入電動計程車隊使用。2017年再推出U5 EV+,續航里程最高可達304公里,更搭配智能全自動停車系統,可遠端遙控執行路邊停車或倒車入庫等任務,展現台灣智慧電動車的技術實力。(如圖3)

圖3:Luxgen S3 EV+ 資料來源:Luxgen

(三)電動車零組件產業能量與商機

在零組件方面,根據Digitimes研究資料指出,電動車成本中占比最高為電池系統(40~50%),其次為驅動系統(15~20%)、車身及底盤(16~18%)等,三大系統占整車成本的八成,以下就上述三大系統探討台灣電動車產業鏈能量及可能商機。

在電池系統部分,上游材料包括正極(廠商如康普、美琪瑪等)、負極(代表廠商如中碳、榮碳等)、隔離膜與電解液(代表廠商如明基材、聚和等),台灣廠商能量多已能符合國際市場要求,生產負極電解銅箔的長春石油化學,具備成熟的技術能量,現已為全球車用電池前五大廠供應商,惟高效正極材料與隔離膜技術仍待培養。鋰電池的中下游產業為電池芯與電池模組(廠商如有量、能元等),台灣目前技術成熟,惟量產規模不足,效益不若國際大廠,因此,電池材料廠商多半直接交貨給國際電池大廠組裝(如日本Panasonic)。

電動車驅動系統中,台灣基於高度成熟的工業馬達技術,許多具潛力的馬達廠皆已投入電動車馬達領域,例如富田電機、東元電機、士林電機及晟昌等,除了發展電動車用馬達外,亦有針對特定市場商機做開發,如特種車、三輪車、大客車及二輪機車等,技術上已足以支持各型式電動車款馬達所需之開發能量。

車身系統及底盤部分,台灣產業鏈在碰撞件(塑膠件、鈑金件及車燈)、塑膠件(保險桿、水箱護罩及外觀裝飾件)及車燈等零組件類別具備豐富且成熟的能量,代表性廠商如帝寶(車燈)、堤維西(車燈)及東陽(塑膠件、鈑金件)等。目前生產車身扣件的世德,已成功切入Tesla及GM等國際主要電動車大廠供應鏈體系,此外,乙盛精密亦供應Tesla輪圈金屬件、地板件及電池背蓋等機構件。

四、小結:電動車市場前景樂觀,台灣產業期能掌握契機

電動車已成為現今車輛產業發展重點,彭博(Bloomberg)預估全球電動車市場到2030年將達3千萬輛、2040年將達6千萬輛(佔總新車市場55%)。國際車廠方面也因應此趨勢,積極開發電動車,如Volkswagen規劃2025年前推出50款電動車、BMW規劃2025年前推出12款電動車。目前台灣已有許多廠商切入電動車供應鏈市場,並已取得不錯的成績;相信台灣電動車產業在車輛產業轉型浪潮下,透過台灣資通訊及車輛零組件產業的優勢基礎,積極推動轉型、開發創新與強化產業國際競爭力等,必能於全球下世代電動車產業鏈中站穩腳步。

相關圖片

圖1:近年全球電動車市場銷量

圖2:2018 全球車廠電動車佈局

圖3:Luxgen S3 EV+

熱門推薦

財政部籲請納稅義務人遵期辦理進口貨物減免關稅手續,以維自身權益【焦點新訊】

蘇嘉全:台商是台灣最勇敢的經濟先鋒 未來與台灣一起布局全球【最新活動】

從長照資本化到家族傳承:超高齡社會下,家族辦公室跨域整合之商業創新【精選文章】

臺灣第一支身障棒球隊 揮出不放棄的精神【深度專訪】

臺商大陸房產交易風險與稅務應對實務【兩岸經貿講座輯要】

2026大陸新仲裁法施行後的爭議解決新格局:臺商的機遇與挑戰【臺商財經法律顧問專欄】