全球自駕車發展現況及台灣機會

- 資料發布日期:108-08-07

- 最後更新日期:108-08-07

文/謝育錚、鄭冠淳(車輛研究測試中心產業發展處工程師、副工程師)

自駕車議題在人工智慧及5G相關技術日益成長茁壯帶動下,現已成為全球汽車產業最受關注及討論的焦點。自駕車的產生,不僅是因汽車產業不斷與新科技結合,更是源自於人類對於汽車使用的理想境界,一個可以放開雙手做自己事情、具備高效率、值得信賴且安全等特性的運輸工具。因此,自駕車被視為繼「網際網路」和「智慧型手機」後,下一個將徹底改變人類生活的發明。

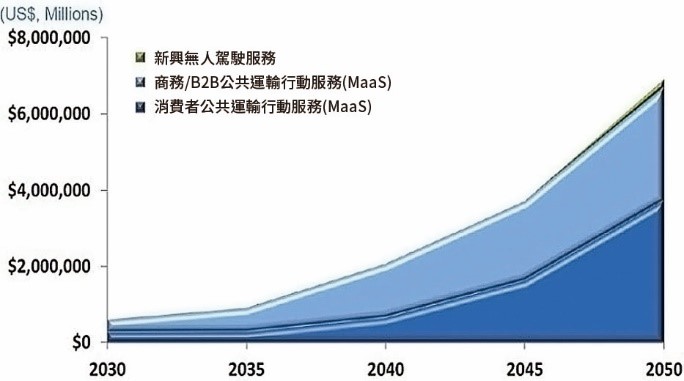

根據Intel委託Strategy Analytics的分析報告指出,當世界各地的人們把駕駛任務交給自駕車,這將成為21世紀最大的商機,預估2035年全球自駕車產業將有8,000億美元累計營收,並於2050年將衍伸出高達7兆美元的「乘客經濟」,包含消費者公共運輸服務、商務運輸服務及其他新興無人駕駛服務等商機。

在此趨勢下,各國政府積極推動自駕車產業,各大車廠亦瞄準此波商機,本文將分別介紹全球自駕車主要廠商、營運模式發展現況以及台灣現況與商機。

一、國際自駕車產業發展情勢

(一)自駕車廠商發展現況

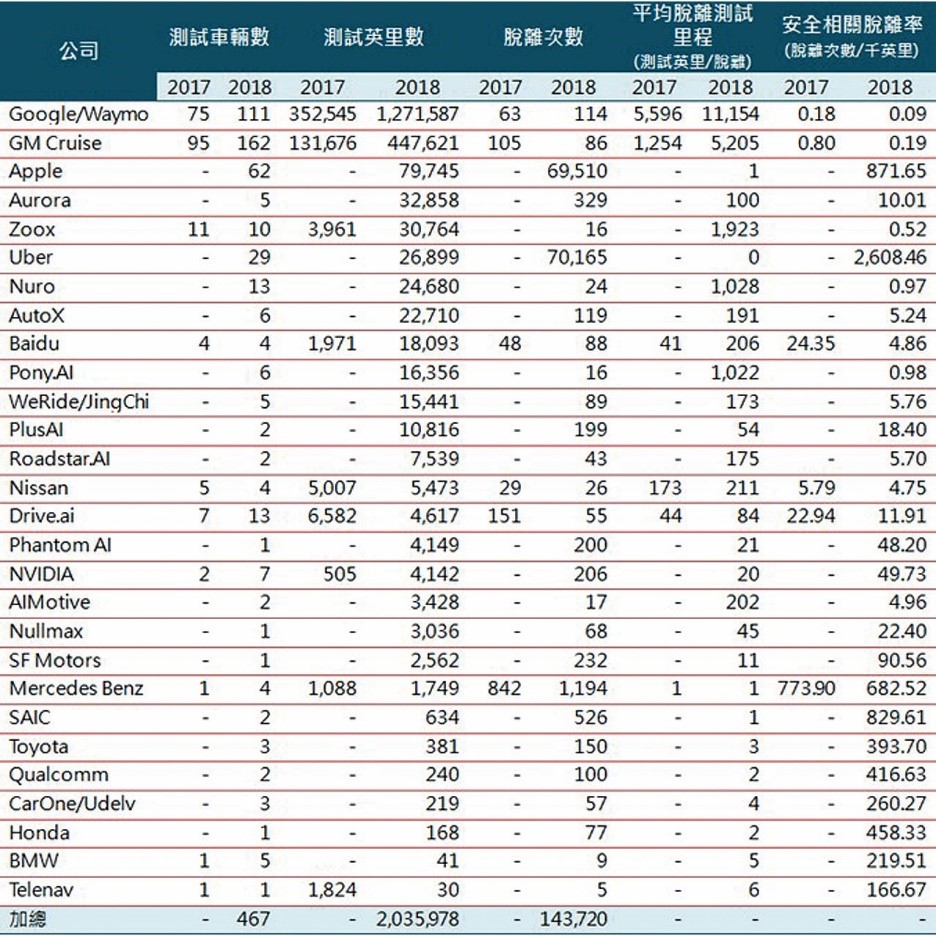

近年全球自駕車廠商如雨後春筍般冒出,現階段技術領導廠多已進入道路實車測試階段;雖然投入廠商多,但技術能量各有千秋。由於目前業界尚未訂定客觀評分基準,一般會從「測試里程」及「脫離率」(係指中斷自駕模式,改由人工介入操控的頻率)做為衡量實際運行可靠度指標。全球現今開放自駕車測試運行較具規模且須回報數據的代表區域為美國加州及中國大陸北京,本節摘引2018年兩大試驗場域的測試報告,以瞭解各廠商現階段技術水平及投入程度。

1.美國加州眾星雲集,2018年測試里程大幅成長

2018年於美國加州共48家公司取得測試資格並被要求提交報告,其中有28家公司共467輛車積極進行測試,與2017年相較,投入廠商數與車輛皆約成長2倍,測試里程則大幅成長4倍多,累積測試距離已突破200萬英里,2018年的報告結果相較以往更具參考性。

眾多廠商中,以Waymo的表現最為亮眼,2018年測試里程數累積達127.1萬英里,且其自駕車平均每行駛11,154英里(約地球半圈)才有1次人工干預,每千英里脫離率從2017年的0.18進步到0.09,降低了50%,是所有測試廠商中表現最佳的。Waymo表示,自駕車已能辨識與處理更多樣化道路行駛情境,包含人類駕駛一輩子可能都遇不到的邊緣案例(Edge Cases),隨著測試車隊與範圍的擴大,系統持續優化中。

2018年行駛里程及脫離率位居第二的GM Cruise則認為,在市中心駕駛1分鐘相當於在郊區環境中1小時以上的駕駛經驗,因此GM Cruise專注於舊金山附近地形的測試,認為該區域測試數據及內容較具代表性。2018年共行駛44.8萬英里,較上年成長3倍多,平均每5,205英里有1次人工干預,每千英里脫離率從0.8進步至0.19。

其他廠商的測試表現,相較於Waymo及GM有段明顯差距,但科技巨擘Apple首度加入即展現野心,測試里程躍居第三,惟每千英里脫離率相較群雄仍有進步空間;值得關注的是獲得大量融資的新創公司Zoox表現突出,每千英里脫離率0.52位居排行第三,該公司也在2018年底獲得加州首張自駕車接載服務許可執照。

2.中國大陸自駕勢力不可小覷,北京市首發自駕車測試報告

除了美國加州外,自駕車廠商也正在中國大陸積極展開測試,例如百度、小馬智行、蔚來、Audi及Daimler等廠商。北京市於2018年2月開放4個區域44條道路,共123公里長的道路提供測試,首份自駕車道路測試報告顯示,當年度有8家廠商56輛車取得測試牌照,安全測試行駛15.4萬公里。

現階段來說,百度為中國大陸自駕車廠商技術領先者,近8成測試車為該公司所有,測試里程則占所有公司的9成。但北京政府部門表示,由於車輛、路況及道路情境不同,在標準不一下,不適合作比較,故報告並未公開脫離率相關數據,此方式亦能避免新創企業透過相關數據炒作。

(二)營運模式

自駕車所衍伸的龐大商機除了傳統車廠投入開發外,更吸引了許多科技巨擘(如Google)、共享叫車服務公司(如Lyft)、物流業者(如DHL)與新創廠商(如EasyMile)投入。根據Bloomberg統計,截至2019年2月,全球已有123個城市曾進行無人載具試運行,主要分為3大類型:接駁運輸、叫車服務及物流運送,依序介紹如下。

1.接駁運輸(Shuttle Bus)

接駁巴士因其路線短、停靠站少及場域單純特性,為各國自駕車試運行案例中最常見的營運模式,其中又以法國Navya及EasyMile兩車廠之車輛較為成熟,於全球已有超過10個國家採用,在市區、校園、機場及封閉園區等場域試運行。其他代表廠商還有WEpod、May Mobility、Local Motors、Proterra及百度等。

2.叫車服務(Ride-hailing)

自駕計程車因能24小時持續運行車輛,可更有效攤提自駕車較高的成本,達獲利的可能,近年如Waymo、Jaguar、Uber、Volvo、Lyft、Ford、nuTonomy等大廠紛紛投入合作開發布局。其中,最早發展自駕車技術的Waymo,率先於2018年12月在美國鳳凰城正式收費營運Waymo One自駕計程車,乘客透過APP即可指定乘車處與目的地,與原有叫車模式無異。Waymo為了擴大服務,於2019年5月與叫車服務業者Lyft達成合作協議,未來Lyft的用戶將可在鳳凰城使用Waymo自駕計程車。

3.物流運送(Logistics)

隨著電子商務的蓬勃發展,物流的需求及規模不斷擴大,但司機管理不易、缺工及撲空率高的問題普遍成為影響物流業營運效率的痛點。自駕車的出現,帶來解決上述問題的希望,在城際貨運及市區宅配應用上,均有廠商投入,如Walmart、Amazon、DHL、Daimler、Ford、軟銀及宅急便等。以黑貓宅急便為例,於特定區域使用自駕貨車低速行駛,讓收件者自行指定到貨時間,自駕車即可運算出最佳配送路線,測試結果成功將撲空率由20%降至0.53%,使業者大幅減少再次配送的成本,準時送達亦獲得客戶讚賞。在城際貨運方面,Daimler於2014年即展出自駕概念卡車Future Truck 2025,並於2015年取得道路測試牌照,2019年CES展上更宣布加碼投資5億歐元研發自駕車技術,並訂下10年內推出Level 4自駕卡車的目標。

二、台灣自駕車產業發展情勢與商機

台灣在自駕車發展上,雖非像歐美日等國有大規模汽車工業及內需市場做後盾,但亦有許多廠商透過跨界組隊方式積極投入,開發固定路線接駁或商業物流等特定用途運具,初期效仿國外自駕接駁小巴(shuttle bus)模式,切入利基市場,逐步建立並串起台灣產業供應鏈能量。

政府部門亦積極推動制定自駕車法規、建置驗證場域與建立測試驗證程序,以協助台灣廠商建立零組件與系統整合驗證平台,並透過跨部門合作與地方政府投入等方式,為台灣自駕車產業拓展切入國際市場的契機,開創新市場商機。

(一)跨部會政策法規推動,建構台灣自駕車產業生態體系

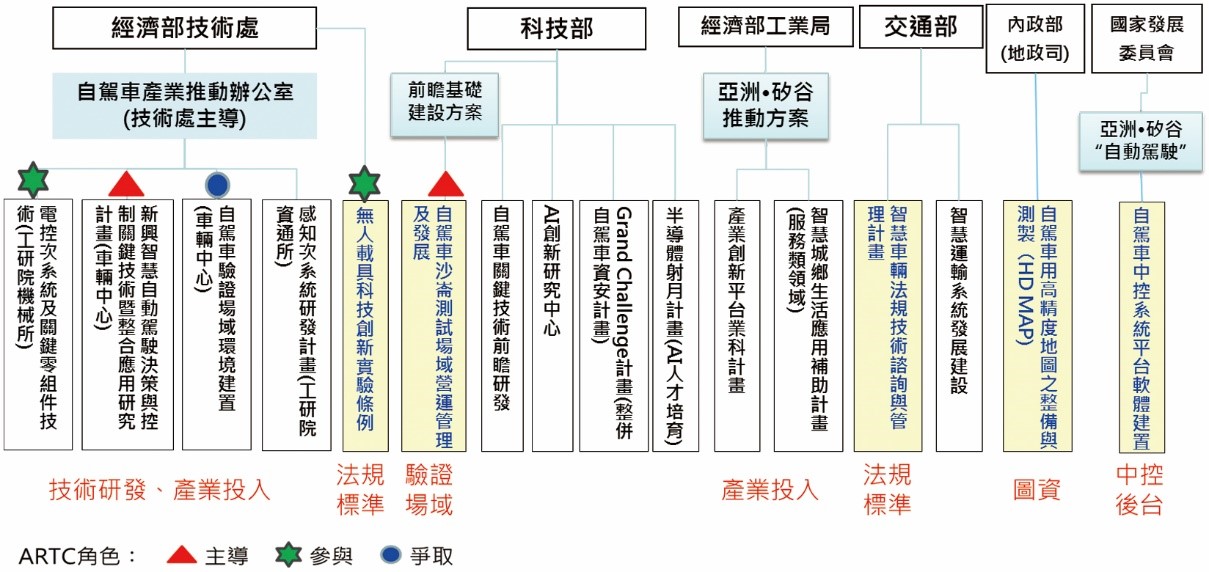

2018年為「台灣自駕車技術推展元年」,透過跨部會資源整合(圖2),推動核心技術研發、試驗場域建構、法規調適、圖資&中控後台及產業化應用等面向,加速自駕車市場導入時程,往建構台灣自駕車產業生態體系方向推動。

由於自駕車在研發過程中不確定性高,因此需要能提供測試模擬實際道路不同情境之封閉場域,並能進行產品診斷及改良,以提升車輛品質及可靠度。在行政院前瞻基礎建設計劃支持下,於台南沙崙建置封閉式自駕車場域「台灣智駕測試實驗室(Taiwan CAR Lab)」,已於2019年2月啟用,包含十字路與人行穿越道等13項道路情境,並模擬市區、郊區道路及特殊路況等用車環境做情境組合設計,更設有行人、自行車騎士移動人偶與軟式目標車等,透過擬真環境測試,確認自駕車安全性及可靠度。

自駕車整車及商業化模式,在上路運行前,仍須通過實際道路考驗,但因在開放場域進行試驗,責任牽涉甚廣,且須克服法規限制。為建構完善且安全的試驗環境,經濟部擬具「無人載具科技創新實驗條例」,並於2018年11月經立法院三讀通過,該條例援引「監理沙盒」概念,讓自駕車測試團隊於開放性場域能夠「暫時享有相關法令罰則的豁免」,營造彈性的法規空間,以利各界測試自駕車性能、相關創新產品、服務或商業模式。該條例目前處於子法制定階段,目標2019年6月底開始受理沙盒實驗申請,在此之前,各地方政府已積極規劃場域提供自駕車試運行,並開放民眾試乘,提升自駕車曝光度。

(二)台灣自駕車整車及開發團隊發展現況

台灣在自駕車整車/平台發展現況,以裕隆集團及車輛中心為代表性團隊,其他尚有工研院、車王電及中華智慧運輸協會等團隊積極投入。裕隆旗下華創車電與宏碁集團合作,以Luxgen S3 EV+車款為平台,配備宏碁整合感測、決策與控制的自動駕駛軟體系統,於2018年10月展示台灣首部準Level 4等級的自駕電動小客車。

車輛中心近年來亦積極展示一般道路及定點接駁的自駕車開發成果。一般道路部分,使用Luxge U6 車型開發自駕車系統,於台北市南港展覽館周邊約1.7公里道路試運行,為台灣第一個成功在一般市區道路行駛的自駕車;定點接駁部分,開發E-GOLF電動自駕車,並投入車輛中心內場區道路常態性行駛。2018年11月,車輛中心與台灣18家上中下游供應商,正式組成「自駕車產業聯盟」,由產官研攜手合作,共同打造可乘載15人的Level 4自駕電動小巴,具備開放式場域自動接駁能力,將可適用於景點、園區專用道路及開放場域專用車道之需求。

(三)台灣自駕車系統/元件能量

自駕車關鍵技術可分為「感測/定位」、「決策」、「控制」三大類別。目前台灣廠商在感測/定位類別中的「車載鏡頭、短距偵測(及功能ECU)、中距偵測」領域技術較為成熟,已達產品量產階段,如亞光為Tesla車載鏡頭獨家供應商,並切入德國BMW及Daimler車廠供應鏈;佳凌的鏡頭透過全球Tier1車用鏡頭模組廠(如Delphi)出貨給各大車廠;同致的倒車輔助系統運用超音波雷達技術,已切入GM、Ford與Nissan等車廠供應鏈廠。此外,台灣在感測/定位類別中的光達、感測功能ECU、3D高精度地圖及車間/車路通訊等,以及決策與控制類別的技術能量,仍在努力提升中,以期有朝一日可跟上國際腳步。

三、小結

自駕車的逐步上路及多元化營運模式,預期將大幅改變未來都市運輸型態,過去駕駛者所耗費於車上的駕駛時間將可做更多運用,其他產業及新創團隊也有機會切入,創造新商機,提升台灣自駕車產業能量。

目前由於自駕車技術尚未成熟與標準化,國際競爭也剛開始,台灣現階段優勢在於累積了雄厚的ICT產業軟硬體實力、具備ADAS系統研發能量的汽車電子產業、完整汽車產業鏈和產業聚落,使得台灣各界在自駕車領域上展現出積極投入的態度;此外,台灣政府及各機關對於法規訂定及場域建置等配套措施亦如火如荼展開,期望台灣汽車及ICT產業可掌握此波車輛智慧化技術發展趨勢,並成功切入國際供應鏈體系,為台灣產業開創新商機。

相關圖片

331-1

331-2

331-3

熱門推薦

【兩岸經貿講座】台南場延期公告📣【焦點新訊】

蘇嘉全:感謝台商攜手海基會守護國人 持續協助台商轉型升級再創商機【最新活動】

強權交易時代臺海新棋局:臺灣在川習會後的契機【精選文章】

臺灣第一支身障棒球隊 揮出不放棄的精神【深度專訪】

CFC時代臺商合規新佈局:跨境財富傳承的挑戰與資產保全【兩岸經貿講座輯要】

2026大陸新仲裁法施行後的爭議解決新格局:臺商的機遇與挑戰【臺商財經法律顧問專欄】