2020年大陸社保新規定及台商經營對策

- 資料發布日期:109-02-14

- 最後更新日期:109-02-14

文《蕭新永》遠通國際經營管理顧問公司總經理、海基會台商財經法律顧問

前言

中國大陸人力資源與社會保障部國家醫療保障局於2019年11月29日發布《香港澳門台灣居民在內地(大陸)參加社會保險暫行辦法》(以下簡稱暫行辦法),於2020年1月1日正式實施。這是針對在大陸就業、居住和就讀(大學生)的港澳台居民而公布的一部部門規章,其目的在維護港澳台居民依法參加社保及享受社保待遇的合法權益。

《暫行辦法》涵蓋港澳台居民參加社保的對象範圍、險種及待遇、經辦程序、雙重參保免除部分險種的處理方式、離開大陸時社保關係的處理方式等等規定,呈現與「國民待遇」的一致性。

本文針對台灣民眾在大陸參加社保的法律規定,提出見解以及台商的因應對策。

《暫行辦法》主要內容分析

一、適用對象範圍及險種、資格條件

根據《暫行辦法》第2、3、14條規定,類別、對象及意願、險種、資格下如表1分類:

依上述內容,詳細分析如下:

(一)適用對象範圍:其一為就業人員,分別為就業的台籍員工、未雇工的個體工商經營者、靈活就業人員等三個類別;其二為非就業人員,分別為未就業的台灣居民以及在校台籍大學生。《暫行辦法》第2、3條規定,是擴大照顧到在大陸就業、未就業、就學的台灣居民。

(二)適用的險種:以就業人員來講,第一類就業人員是指與用人單位建立勞動關係的台籍員工,應當參加五個險種的社會保險,即職工基本養老保險、職工基本醫療保險、失業保險、工傷保險、生育保險;第二類是從事個體工商經營(未雇工)的台灣居民,可以視需要參加職工基本養老保險及職工基本醫療保險;第三類是靈活就業的台灣居民,可以視需要參加職工基本養老保險及職工基本醫療保險。以上第一類就業人員是強制性參保,第二、三類屬於自願性參保。

以非就業人員來講,第一類是在大陸居住的未就業台灣居民,可以視需要參加居住地城鄉居民基本養老保險和城鄉居民基本醫療保險;第二類是在校台籍大學生,可以參加城鄉居民基本醫療保險。以上二類都是自願性參保。

(三)資格條件:《暫行辦法》第14條規定,參保的台灣居民必須持「居住證」為唯一的有效文件,才能參加社保,排除「台灣居民來往大陸通行證」(即俗稱的「台胞證」)的有效性定義,而港澳居民的有效文件則是指居住證與通行證。《暫行辦法》用有效性文件的定義,區分港澳居民與台灣居民的參保資格,有不同的政治考量。

二、免除養老及失業保險之規定

由於台籍員工已經參加我國的勞健保,如再在大陸參保則形成雙重投保的不合理現象,無實質利益,且咸認為我國的勞健保制度健全、有保障,大部分台籍員工在退休之前選擇回台灣辦理退休,享受退休待遇。

再者,大陸社保費率相當高,繳費基數幾乎年年上調,因而社保費用對台商及台籍員工來講,是一筆很大的負擔。

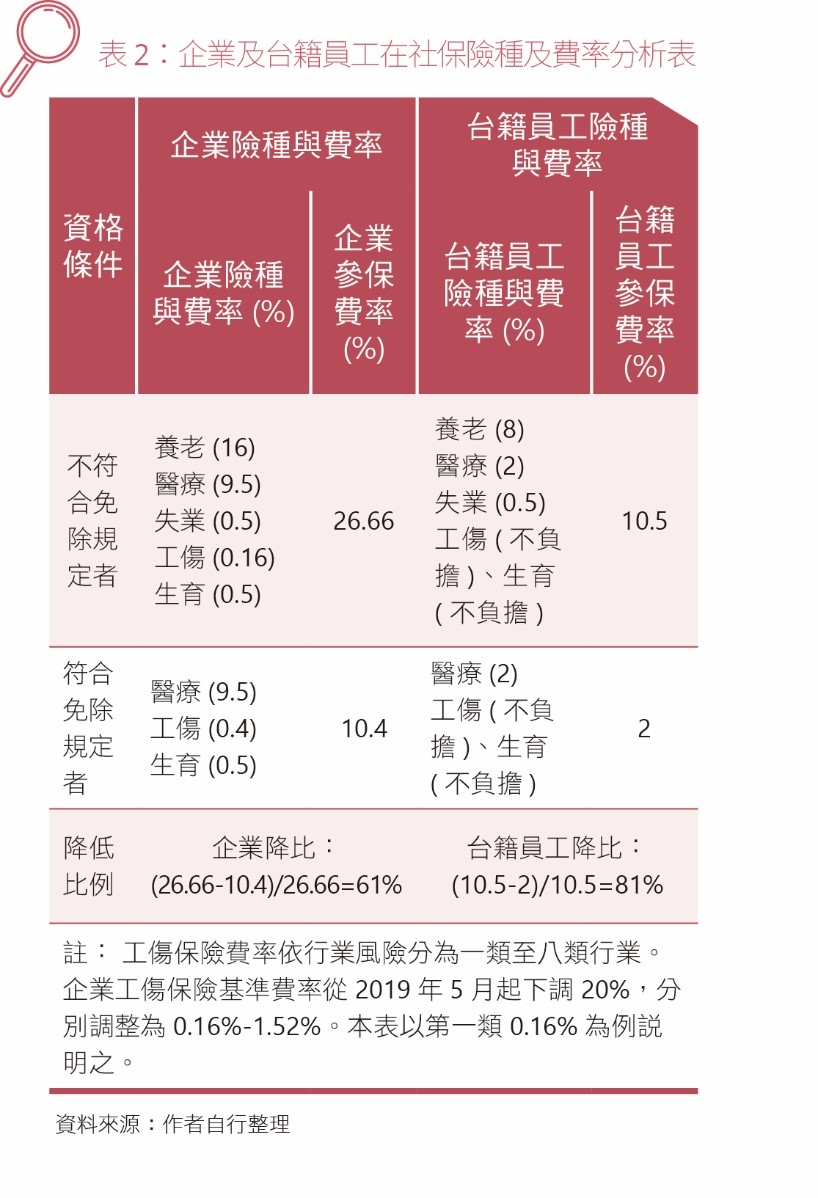

因此,台商屢向大陸當局反映並提出免除雙重參保的建議,而這次的《暫行辦法》有考慮到兩岸實際狀況。第11條規定:「已在台灣參加當地社會保險,並繼續保留社保關係」的台灣居民,可以持「相關授權機構出具的證明」,不在大陸參加基本養老保險和失業保險。這是大陸單方規定的屬地參保原則,用來回應台商的呼籲。此舉可以降低台商的社保成本及台籍員工的費用支出(請見表2),進而提高了在大陸參保意願。

換言之,符合規定的台籍員工只須參加「即期風險事件」的險種,即醫療、生育和工傷等三種社保,以利於及時獲得醫療或理賠服務;但不符合規定的台籍員工仍然要參加五個險種。

茲以上海市為例,假設台商所任用的台籍員工都符合免除兩個險種者,則企業可降低社保成本61%,台籍員工可以降低81%,其他省市則因費率有差異,降低比例會有些許差異,但出入不大。

三、台籍員工離開大陸時社保關係的處理方式

《暫行辦法》第7條規定,台灣居民在達到規定的領取養老金條件之前離開大陸的,其社保個人帳戶予以保留,再次來大陸就業或者居住的,繳費年限累計計算;經本人書面申請終止社保關係的,可以將其社保個人帳戶儲存額一次性支付給本人。換言之,台灣居民暫時離開大陸,俟機會重返大陸就業或居住的,可保留社保關係,參保年資可以累計計算;如果未來不再返回大陸就業的,可以領回個人帳戶儲存額(含養老保險及醫療保險帳戶)。

四、可以跨省轉移社保關係

《暫行辦法》第8條規定,台灣居民在大陸就業,社保關係可以實現跨省轉移,亦即可以隨身攜帶社保關係,轉移就業地點,以利於參保、退保、加保之作業流程,並保住自己的權益。

五、達到法定退休年齡,累計繳費不滿15年的延繳、補繳政策

依《暫行辦法》第6條規定,參加基本養老保險的台籍員工及台灣居民,達到法定退休年齡,累計繳費不滿15年的可以延長繳費至滿15年,在社會保險法實施前(2011年7月)參保、延長繳費年數5年後仍不滿15年的,可以一次性繳費至滿15年,始可辦理領取養老金手續。

六、確定退休養老金領取地

《暫行辦法》第8條規定,確定了台籍員工在達到退休年齡,其養老金的領取地方式。跨省就業的台籍員工,達到退休待遇領取條件時,在其參保所在地累計繳費年限滿10年的,則在該地辦理養老金領取手續;在其參保所在地累計繳費年限不滿10年的,可將其基本養老保險關係轉回上一個繳費年限滿10年的參保地並辦理養老金領取手續;在各參保地累計繳費年限均不滿10年的,由其繳費年限最長的參保地負責歸集基本養老保險關係及相應資金,辦理養老金待遇領取手續;如有多個繳費年限相同的最長參保地,則由其最後一個繳費年限最長的參保地負責歸集基本養老保險關係及相應資金,辦理養老金待遇領取手續。這種依不同的繳費年限之長短而確定退休養老金的領取地,顯現出兩岸退休制度的差異性。

台商及員工的因應對策

從免除兩項社保險種的內容來看,對台商而言,能夠降低勞動成本,對台籍員工而言,除了降低參保費用外,也照顧到實質利益。然而由於兩岸政治制度之差異及互信問題,需要進一步觀察《暫行辦法》的執行情形,茲提出因應對策如下:

一、應持續注意地方的相關政策

《暫行辦法》在2020年正式實施,各地方如何落實,其實施細則也會陸續公布,台商及人資部門應當持續關注後續發展,了解地方政府公布的相關規定與政策,讓台籍員工了解社保登記與繳納、跨統籌地區或跨省的轉移與接續方式、社保待遇領取等事項的具體操作流程。

例如廣東省於2019年12月發布《關於進一步完善我省港澳台居民養老保險措施的意見》,增加了企業年金及商業養老保險的福利政策,這對企業留才有鼓勵的作用。

二、居住證作為參加社保的唯一有效文件,涉及到申領居住證的強制性規定

台灣居民參保的唯一有效文件是「居住證」,大陸人力資源社會保障網站中刊出答記者問(2019-12-04),對此有提出說明,然不能讓人信服。所謂「居住證」是指依據《港澳台居民居住證申領發放辦法》的規定所頒發給常住在大陸的台灣居民的身分證明文件。該辦法第2條規定,台灣居民可以根據「本人意願」依法申請領取居住證。然而《暫行辦法》將居住證作為唯一的有效文件,在程序上強制規定台灣居民要參加社保,必須先辦好居住證,這與居住證申領辦法所規定「本人意願」互相矛盾,而對港澳居民則放寬為居住證與通行證都是有效文件,顯然有差別,值得觀察。

三、免除兩個險種須持台灣相關單位的證明,其程序規定如何?台商應該持續關注未來的發展

台籍員工要申請免除兩個險種,必須按《暫行辦法》第11條規定,首先要繼續保留台灣的勞健保關係,這是指台籍員工保有台灣企業的勞健保關係,而且要有台灣「相關授權機構出具的證明」,否則不符合規定,就無法免除兩個險種。

以上所述是否涉及到公權力的介入,是否依照往例,直接經由「公證」程序即可在大陸辦理免除手續,或是兩岸要進入協商機制,討論出一個方案出來,尚屬未定之天。按前述的答記者問(2019-12-04),提到將視情況建立海峽兩岸協商機制,在條件具備的情況下,盡快確定具體解決方案。

換言之,有關台籍員工能夠免除兩項險種的條件,前提是要持「繼續保留社會保險關係」(勞健保關係)的「相關授權機構出具的證明」。證明文件的相關格式、公證程序等具體方案尚未明顯,如果要啟動協商機制,也是兩岸兩會要溝通的事務性協商。

四、強制性參保,導致雇用的台籍員工是否參保,將被列為稽查對象

根據中共中央辦公廳、國務院辦公廳印發的《國稅地稅徵管體制改革方案》規定,大陸於2019年1月1日起,將社保費交由稅務部門統一徵收,這就提高徵繳力度,有利於利用個人所得稅人數來勾稽投保人數,以及掌握個人所得稅的繳稅基數來勾稽社保費繳費基數,從而提高企業的勞動成本,這是台商要注意的地方。

五、僱用台籍員工,應先了解該員工的勞健保現狀

由於能免除兩個險種,企業不但能少繳社保費用,又能保障台籍員工的社保福利,應當是一個良好的政策,唯一要思考的是所招募或派遣的台籍員工是否符合免除的資格,今後台商若要招募台籍員工,可以此項規定作為招聘條件,但應先調查其在台灣的投保現狀及其合法性。

相關圖片

2-1

2-2

熱門推薦

財政部籲請納稅義務人遵期辦理進口貨物減免關稅手續,以維自身權益【焦點新訊】

蘇嘉全:台商是台灣最勇敢的經濟先鋒 未來與台灣一起布局全球【最新活動】

從長照資本化到家族傳承:超高齡社會下,家族辦公室跨域整合之商業創新【精選文章】

臺灣第一支身障棒球隊 揮出不放棄的精神【深度專訪】

臺商大陸房產交易風險與稅務應對實務【兩岸經貿講座輯要】

2026大陸新仲裁法施行後的爭議解決新格局:臺商的機遇與挑戰【臺商財經法律顧問專欄】