從內需要素看中國大陸 國內大循環的機遇與挑戰

- 資料發布日期:109-12-16

- 最後更新日期:109-12-17

文《吳佳勳》中華經濟研究院第一研究所 副研究員兼副所長

中國大陸近期面臨二項重大挑戰,一是自2018年點燃的美中貿易戰,另一則是2020年於武漢爆發的新冠肺炎疫情,貿易戰帶動全球保護主義思潮再起,而疫情則導致外在需求不振,各國對自主供應鏈安全意識提升,在在衝擊中國大陸的外貿表現與外人投資信心。

為了應對外部環境的不利條件,也為了追求美國圍堵下的科技自主創新,中國大陸提出要加快「形成以國內大循環為主體、國內國際雙迴圈相互促進的新發展格局」,該理念現雖已普遍以「雙循環」經濟發展模式稱之,然而探究其真義,關鍵仍在於「以國內大循環為主體」之精神,做為核心驅動力。

本文主要從中國大陸包括供給面和需求面的內需要素,探討其推動國內大循環戰略所面臨的機遇和挑戰,分述如後。

中國大陸以供給側結構性改革釋放內需潛力

中國大陸有14億人口,擁有龐大內需市場,一場美中貿易戰和新冠肺炎疫情來襲,衝擊產業和消費等各個層面,然而大陸官方認為,要解決經濟發展問題,雖然可由供給和需求兩側著手,但主要問題還是存在供給側面向,因此要擴大國內需求,不能只著眼於需求側,更需要改善的是供給側的結構。此一認知也對應到中共十八大所提出「供給側結構性改革」之精神。在推動供給側改革提振內需的思維下,其認為新需求可以催生新供給,新供給也可以創造新需求1。

今(2020)年以來,新冠肺炎疫情對中國大陸經濟成長帶來深切衝擊。觀察2020年前3季中國大陸三大要素對經濟成長的影響,其中以資本形成總額(即投資)對國內生產總值(GDP)的拉動效果最為明顯,成為疫情期間支撐中國大陸經濟成長的主要動力,其次才是淨出口貿易;而最終消費支出復甦速度緩慢,對經濟的提振效果明顯遲緩。

在近期民間消費內需不振的前提下,更加突顯大陸官方帶動投資的重要性。為重振經濟並憑藉現有產業之優勢,大陸政府在各級會議上多次提到要「發展新型基礎設施建設」(簡稱新基建)。範圍涵蓋5G網路、AI人工智慧、工業互聯網、物聯網、數據中心、雲計算、固定寬頻、傳統基礎設施數位化智慧化升級等重點領域投資。故在策略上,中國大陸冀透過加強關鍵產業及新基建的投資,改善產業數位環境,引導產業數位轉型並帶動科技創新,在吸引外人投資的同時,創造新的就業機會以及提高人民收入,進而擴大內需,形成穩定經濟成長與就業的重要政策手段。

另方面,預期中國大陸也將以強化政府採購方式,彌補民眾消費不足而減少的經濟發展動能。在此情勢下,研判大陸官方將更加倚重國有企業的功能和角色,促成「國進民退」現象更加明顯。尤其此刻推動新基建,該領域多屬於高度資本與技術密集型產業,有賴於大型企業的投入和引領投資,也將進一步為國有企業提供更多發揮的舞臺或場域。

而要深化供給側結構性改革,中國大陸首要優化現有生產要素的配置和組合,同時提高生產要素使用的效率。2020年3月30日,中共中央與國務院發布《關於構建更加完善的要素市場化配置體制機制的意見》,分別針對土地、勞動力、資本、技術、數據等五個要素領域,提出改革建議。

第一,土地要素方面,擬推動城鄉統一的建設用地市場化;針對不同產業用地類型合理轉換,同時增加混合產業用地供給,活用存量建設用地,以及建立全國性建設用地、補充耕地指標跨區域交易機制,並推動不動產登記法等政策。

第二,勞動力要素方面,首要引導勞動力要素得以有序流動。相關制度改革包括:推動戶籍制度改革,並優先在長三角、珠三角等城市群率先實施戶籍開放措施,試行以經常居住地登記戶口制度。同時在保障就業環境、提升勞動技能、擴大海外人才引進等面向,亦有所著力。

第三,資本要素方面,相關政策包括完善股票市場基礎制度,鼓勵和引導上市公司現金分紅。加快發展債券市場,擴大債券市場規模,豐富債券市場品種;增加有效金融服務供給、推進綠色金融創新,以及主動循序擴大金融業對外開放,推進人民幣國際化和人民幣資本項目可兌換等方向。

第四,技術要素方面,主要包括保護智慧財產權,改善科技創新資源配置,強化科技成果產業化,培育發展技術轉移機構和技術經理人,加強國家技術轉移區域中心建設。以及促進技術要素與資本要素融合發展。運用例如天使投資、創業投資、知識產權證券化、科技保險等方式推動科技成果資本化,另也支持國際科技創新合作,重要加大抗病毒藥物及疫苗研發國際合作力度,同時發展技術貿易,促進技術進口來源多元化,擴大技術出口。

第五,培育數據要素市場,相關政策包括推動政府數據開放共享、發展數位經濟新產業、新業態和新模式,推動人工智能、可穿戴設備、車聯網、物聯網等領域數據收集標準化,同時加強數據資源的整合和安全保護。

針對上述要素改革之建議,可用以觀察中國大陸主要政策方向均朝向建立要素交易市場制度化,強化要素流通的效率,同時適時鬆綁原先的政策管制,藉以活化市場動能。

中國大陸內需消費動能牽動國內大循環政策成敗

接下來,再由需求面向討論之。首先談中國大陸內需消費動能的表現,根據北京師範大學中國收入分配研究院的萬海遠和孟凡強的文章2指出:中國大陸有39.1%的人口,現行月收入低於1,000元人民幣,換算成人口數約為5.47億人,而月收入在1,000-1,090元的人口有5,250萬人,也就是說,將以上二者相加,中國大陸月收入不到1,090元人民幣的人口規模達到6億人。這些落於貧窮階層的6億人口,恐難以融入市場形成有效的消費力,成為中國大陸要運用國內大循環帶動經濟成長的最大問題。

相對的,中國大陸國家統計局參考世界銀行之標準,認為中產收入的標準為月收入在2,000-5,000元者。若用這個標準,則中國大陸在2019年中等收入群體的人口占比為26.45%,約為3.64億人,數量約只有前述貧窮標準群的一半。換句話說,若要落實透過國內大循環支持經濟成長的戰略,關鍵在於是否能創造出龐大的消費力道。相對於貧窮群體雖有消費意願,但缺乏消費能力,以及富有群體雖有強大消費能力,但因占比較低,對整體的消費貢獻也相對有限,因此只有仰仗中產階級做為消費主力,才具備足夠條件。

對於這個問題,已有多位中國大陸經濟學家提出建議,認為未來15年(即2035年),政策目標應將中國大陸中等收入群體人口規模由4億擴大到8億左右,占總人口數60%,屆時實現「中等收入群體倍增」或簡稱「中產倍增」,其國內的消費動能方能擔當起為內部經濟創造永續發展的動力。

承上,做為大陸官方未來15年要達成「中產倍增」的長遠目標,就必須要想辦法讓農民工盡量進入城市或城鎮生活,因此推進農業轉移人口市民化,包括前述推動戶籍制度改革政策,正是為打造新型城鎮化建設的首要目的。預計到2035年,中國大陸城鎮化比例若能達到七成以上,其中實現城市化人口達到60%左右,那麼要實現「中產倍增」的目標才能達成。

另一方面,新冠肺炎疫情的無預警降臨,首當其衝的即是第一線的民間消費,疫情下的封城管制、企業停工以及訂單停擺,造成失業人口大幅提升,衝擊家庭收入並影響到消費支出意願。從今年以來社會消費品零售總額數據來看,在2020年1-2月疫情發生當下,該數據同比大幅下跌20.5%,及至累積至同年10月份(1-10月),社會消費品零售總額311,901億人民幣,同比下降5.9%,仍未能回復疫情之前的水準。

為提振消費,中國大陸國務院辦公廳在9月21日發布《關於以新業態新模式引領新型消費加快發展的意見》,提出4方面措施。一是推動線上線下消費融合,包括進一步培育壯大各類消費新業態新模式;二是加快新型消費的基礎設施和服務,規劃建設新型消費網路節點;三是改善新型消費發展環境,加強相關法規和監管制度;四是強化新型消費政策支持力度,包括強化財政支援、優化金融服務等政策。

隨後再於同年10月底,由國家發改委、財政部等13部門聯合發布了擴內需促消費19條,內容涵蓋推動線下服務消費、開發服務消費新模式,例如旅遊、家政、托育等新型態服務,以及實施促進實物消費,加速推動城鎮老舊社區改造、推動家電更新消費,還有因應秋冬季疫情再起風險,提出全國家庭應急物資儲備建議清單,引導城市家庭進行家庭急救箱等醫療物資儲備。

除上述內涵外,中國大陸慣用以內需消費帶動產業發展的策略也仍然延續,該19條內容另一項重點,即在於強調運用內外要素和資源,加大對製造業企業支持力度,以提振產業的投資意願和信心。總結而言,綜整近期中國大陸所推動的多項促消費政策,其內涵除引導消費升級外,也與穩就業、帶動產業發展密切相關,有著藉由需求面引導供給面發展之意圖。

中國大陸推動國內大循環的機遇與挑戰

面對貿易戰疊加疫情後國內外惡劣困境,中國大陸提出了聚焦於內需市場發展的國內大循環戰略,並沿著此一戰略之脈絡提出了「十四五規劃」建議及「2035年遠景目標」。預期未來5年乃至於15年,中國大陸經濟發展重心將置於其國內市場,主打內需和科技自主,推動「新基建」,重點如5G基站建設、新能源汽車充電樁、大數據中心、AI、工業互聯網、特高壓、城際高鐵及軌道交通等,預期將成為輔助推動國內大循環的重要政策手段,「新基建」憑藉著中國大陸現有的數位優勢與龐大內需市場,可望成為其推升經濟成長與科技彎道超車的關鍵政策。

然而,承前文所述,要實現「國內大循環」之具體效益,關鍵有二,一是推動供給側結構性改革;能否釋放內需要素包括:土地、勞動力、資本、技術、數據等資源的有效配置,發揮出應有的市場效益。二是能否有效協助貧窮階層脫貧,實現「中產倍增」目標,而此目標又取決於新型城鎮化和戶藉制度改革的推動情況。尤其現階段國際疫情未退,內外需皆冷,投資與消費動能低迷,中國大陸欲推動國內大循環戰略以對抗國內外環境變化,恐仍面臨多項挑戰。

首先是消費市場轉換的衍生問題,國內大循環方針企圖引導企業「出口轉內銷」,但卻忽略了中國大陸絕大多數居民收入仍明顯低於已開發國家,恐無力支撐原本以出口為導向的國產商品之現實。同時中國大陸存在地方保護主義,各產業的產能高度集中,很容易過度生產而造成產能過剩,使得內需市場難以負荷,進一步形成國內市場的惡性競爭,對競爭力較低的企業造成衝擊,衍生失業問題或削減廠商利潤,讓整體營商環境更形惡化。

此外,中國大陸長期存在「城鄉二元結構」問題,導致人民收入差距日益擴大,此種貧富差距將限縮居民的消費潛力,一些政策上的作為例如提高民眾的社會保障與抑制房價,雖有助改善消費意願,但卻也可能導致勞動力成本提高、商品價格上揚,反而對消費和經濟內循環帶來抑制效果。

最後,由於中國大陸長期倚賴國有企業穩定經濟,尤其在面對貿易戰及疫情衝擊下,民營企業首當其衝,迫使國營企業的角色更加突出,而官方又必須透過各級政府加大基礎設施投資以提振經濟,這些任務往往由國有企業擔綱,加上政府企圖打造更多能與美歐等先進國家匹敵的國家級領軍企業,種種趨勢將導致中國大陸國有企業的重要性不斷提升。但是這種「國進民退」的現象,不但壓縮了民營企業發展空間,更不利前述各項內需要素市場化的合理配置,也讓「國內大循環」的政策前景埋下隱憂。

熱門推薦

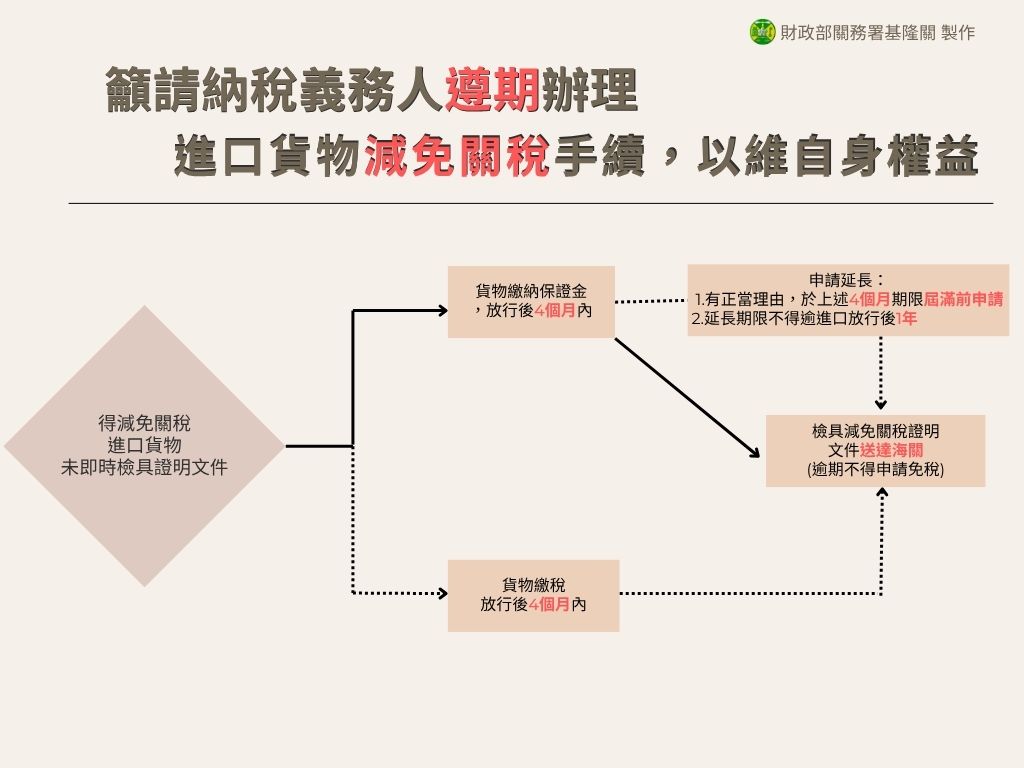

財政部籲請納稅義務人遵期辦理進口貨物減免關稅手續,以維自身權益【焦點新訊】

蘇嘉全:台商是台灣最勇敢的經濟先鋒 未來與台灣一起布局全球【最新活動】

中國大陸《國務院關於產業鏈供應鏈安全的規定》重點與影響研析【精選文章】

臺灣第一支身障棒球隊 揮出不放棄的精神【深度專訪】

臺商大陸房產交易風險與稅務應對實務【兩岸經貿講座輯要】

2026大陸新仲裁法施行後的爭議解決新格局:臺商的機遇與挑戰【臺商財經法律顧問專欄】