後疫情時期兩岸財稅實務解析

- 資料發布日期:110-01-18

- 最後更新日期:110-01-18

文《游博超》漢邦聯合會計師事務所合夥會計師

新冠肺炎疫情發生已滿一年。首先,臺商與臺幹因移動受限,可能造成在兩岸的居住天數改變,甚至翻轉了稅務居民的身分;再者,訂單驟降尚未完全恢復,可能造成資金短缺需要解套,甚至發生虧損而有在稅前認列的問題。

在承平時期,兩岸可以自由往來,尚可透過頻繁出差,以人力親為的方式對中國大陸企業監督、控制、管理;但是,目前疫情持續蔓延,不確定何時才能恢復正常工作模式。然而,有效的管理工具,都必須在財稅正規化的前提下與財務數據連結;否則即可能失之偏頗。

本文先說明疫情對臺商企業財稅環境之影響,再提出如何結合財稅數據與管理工具。

一、兩岸移動受限進而影響居住天數

臺商或臺幹因疫情影響兩岸出差或外派工作,使得在兩岸居住天數有所改變,可能影響其在臺灣與中國大陸稅務居民身分之判斷,進而改變個人所得稅負之課稅方式。茲就相關規定彙整說明如下:

(一)臺灣稅務居民

臺灣稅務居民身分主要考量個人戶籍、在臺居住天數、生活經濟重心等因素綜合判斷,稅務居民與非稅務居民之所得稅的課徵範圍及稅金徵收方式將有所不同。判斷標準表列如下:

臺灣入出境天數算尾不算頭。依據《行政程序法》第48條規定,計算在臺居住天數時,入出境當天之計算方式如下:

但依上表規定,對人民有利者,不在此限;因此,出境日仍以當日計,不需延長計算到下個工作日。

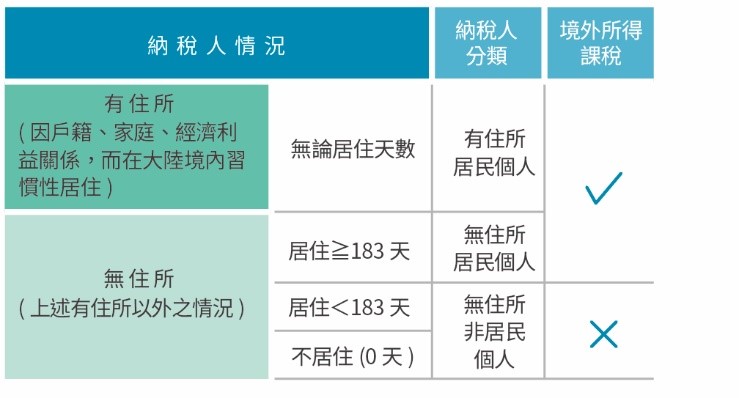

(二)中國大陸稅務居民

中國大陸稅務居民身分依照有無住所及居住天數作為判斷。實務上,有住所者,以有戶籍作為判斷標準;無論居住天數,皆稱為有住所居民個人,境內與境外所得都需在中國大陸繳稅。無住所者,在中國大陸境內居住183天以上時,所得繳稅規範比照有住所個人;若居住不滿183天時,則不需繳納境外所得稅。

跟臺灣不同的是,中國大陸入出境天數頭尾都不計入居住天數。依據《關於在中國境內無住所的個人居住時間判定標準的公告》(財稅[2019]34號公告)第2條規定,無住所個人一個納稅年度內在中國大陸境內累計居住天數,只要在中國大陸境內停留的當天不足24小時的,均不計入中國大陸境內居住天數。

二、中國大陸公司資金缺口

(一)預警機制

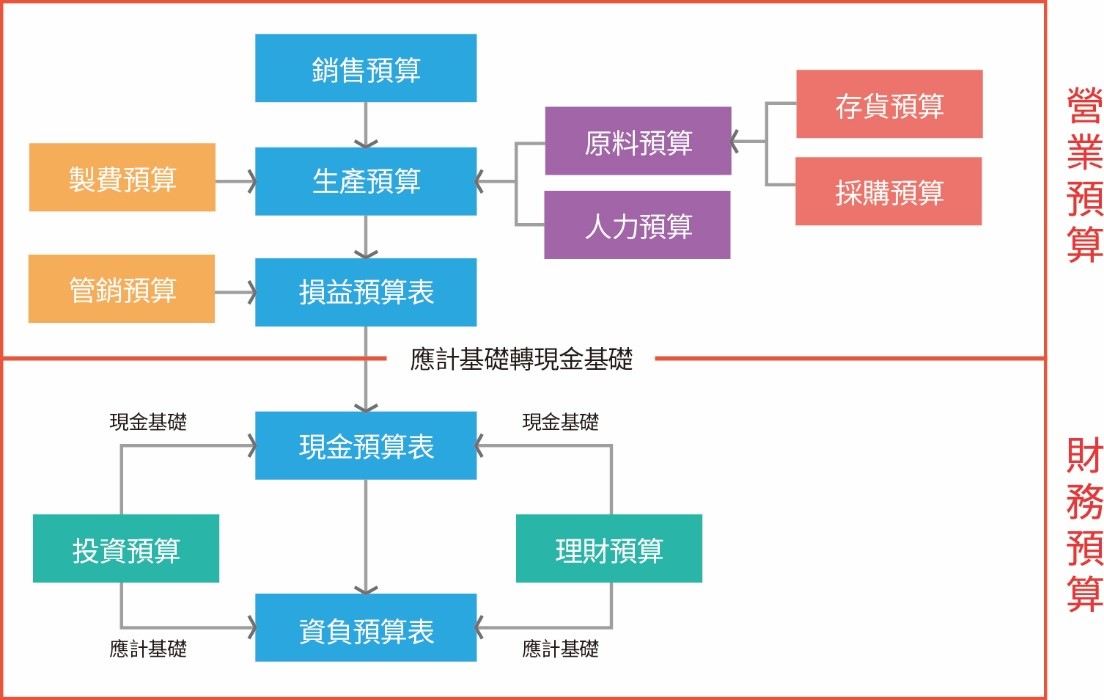

以預算制度作為企業的預警機制,能定期檢視營運及財務預算,預估現金存量及流量。然而受疫情的影響之下,使得中國大陸的公司收入下降資金減少,進而造成現金存量下降,此時若檢視財務發現可周轉的現金過低,現金安全量無法維持,則需評估是否有融資的需求。預算制度的結構圖示如下:

(二)暫時緩解

1.貿易信貸

臺商在中國大陸企業若資金不足,可考慮對境外關聯客戶或供應商,以預收貨款或延期付款等貿易信貸方式暫時緩解。惟中國大陸外匯有管制,採取分類管理方式,信用良好的A類企業可採簡單線上申報,而B、C類企業則需至銀行或外匯局申報,表列如下:

2.跨境融資

臺商在中國大陸企業若資金不足,亦得向境外關聯企業、金融機構等舉借外債,並依據《關於全口徑跨境融資宏觀審慎管理有關事宜的通知》(銀發[2017]第9號)及《關於調整全口徑跨境融資宏觀審慎調節參數的通知》(銀發[2020]第64號)規定,在跨境融資合同簽約後但不晚於提款前3個工作日,向國家外匯管理局的資本項目信息系統辦理跨境融資情況簽約備案。企業能借款的額度,計算如下表左欄,如下表右欄:

上表左欄的期限風險轉換因數:1年(不含)以上的為1;1年(含)以下的為1.5。舉借短期或中長期之借款僅影響實際佔用額度,借款歸還後額度可循環使用。彙整幣別及期限之因數倍數表如下:

三、中國大陸子公司虧損在臺灣如何認列

臺灣個人投資中國大陸主要方式有:(1)個人直接投資中國大陸公司、(2)個人透過境外公司間接投資中國大陸公司、(3)個人透過臺灣公司直接投資中國大陸公司、或(4)個人透過臺灣公司投資境外公司再間接投資中國大陸公司。由於疫情關係中國大陸公司發生虧損,上述(1)適用下列(一)、上述(2)適用下列(二)、上述(3)及(4)適用下列(三)。茲依序彙整說明如下:

(一)臺灣個人直接投資中國大陸之虧損比照臺灣境內投資損失不得扣除

依據《個人投資公司所生損失非屬財產交易損失》(財政部民國66年7月8日臺財稅第34440號函),個人投資公司所生損失非屬財產交易損失,納稅義務人買進股票後,因該發行公司宣告破產而使該股票變成無價值或分配剩餘財產價值低於原投資金額致發生損失者,該項投資損失非屬財產交易損失,依法不得自財產交易所得中扣除。

另根據《臺灣地區與大陸地區人民關係條例》第24條規定,臺灣地區人民有大陸地區來源所得者,應併同臺灣地區來源所得課徵所得稅。因此,臺灣個人投資的中國大陸公司比照臺灣公司,因破產發生虧損時,此損失不得從財產交易所得中扣除。

(二)臺灣個人間接投資中國大陸之虧損為境外投資損失不得扣除

依據《非中華民國來源所得及香港澳門來源所得計入個人基本所得額申報及查核要點》(臺財稅字第09804558720號)第16條第3項規定,財產交易有損失者,得自同年度海外所得之財產交易所得扣除,扣除數額以不超過該財產交易所得為限,且損失及所得均以實際成交價格及原始取得成本計算損益,並經稽徵機關核實認定者為限。

然而,臺灣個人投資境外公司所產生的虧損,亦不屬於財產交易損失,故不得於海外財產交易所得中扣除。

(三)臺灣公司得認列境外已實現損失

1.已實現損失方能認列

根據《營利事業所得稅查核準則》第99條規定,投資損失應有被投資事業之減資彌補虧損、合併、破產或清算證明文件。但被投資事業在國外且無實質營運活動者,應以其轉投資具有實質營運之事業,因營業上虧損致該國外被投資事業發生損失之證明文件,並應有我國駐外使領館、商務代表或外貿機關之驗證或證明;在大陸地區者,應有行政院大陸委員會委託處理臺灣地區與大陸地區人民往來有關事務之機構或團體之證明。(即相關證明文件應在大陸地區製作公證書,再向海基會申請文書驗證)

而投資損失計算原則依據《查核準則第99條規定之投資損失計算原則》(財政部96年6月29日臺財稅字第09604531560號函)規定,投資損失應以實現者為限。

2.中國大陸減資彌補虧損的怪異地方規定

根據黑龍江國稅局2019年(民國108年)第8期熱線問題選編,股東減資彌補虧損應分解為企業減資後將款項歸還給股東和股東將款項捐贈給公司彌補虧損兩步。

第一步中,法人股東應按國家稅務總局公告2011年第34號第5條處理,個人股東應按國家稅務總局公告2011年第41號處理。

第二步中,投資企業從被投資企業撤回或減少投資,被減資企業減少實收資本的,如未向投資者支付對價,無論企業用減少的實收資本數彌補以前年度虧損還是增加企業資本公積,均應將減少的金額確認為當期捐贈收入計入納稅所得計徵企業所得稅。

因此,臺灣公司直接或間接投資中國大陸公司,若想認列中國大陸公司的虧損,最好先確定中國大陸當地稅局的減資彌補虧損的作法,免得徒增稅負。

四、臺商疫後財稅工作的適當調整

疫情使臺商幹部出差或外派境外或中國大陸公司之安排受到限制,進而使得對中國大陸公司之管控方式被迫必須有所調整。因此,臺商企業善用管理工具遠距離且即時蒐集分析中國大陸公司之帳務數據,並掌控財稅或其他經營風險有其必要性。

企業財務數據管理能成功施行,其中循序漸進的建構制度相當重要,檢視企業制度,符合當地法令是最基本的;通常我們把海關帳、財務帳、稅務帳等「三帳整合」放在適法修正的階段,可讓企業從錯的狀態進步到起碼對的狀態而及格。而要從及格進步到好的企業,則必須有好的內部控制;內外「兩帳整併」即屬於內部控制改善的階段,其中依據會計及稅務法令,正確執行融合兩者的稅務會計作業即為此階段的重點,可以使財報表達允當,讓透過財報對公司管理成為可能。若企業想更進一步提升績效,有了前述的基礎制度建設,才可以運用數據管理的方式,使用「管理財務一貫化」,成為優良的企業。

(一)三帳整合

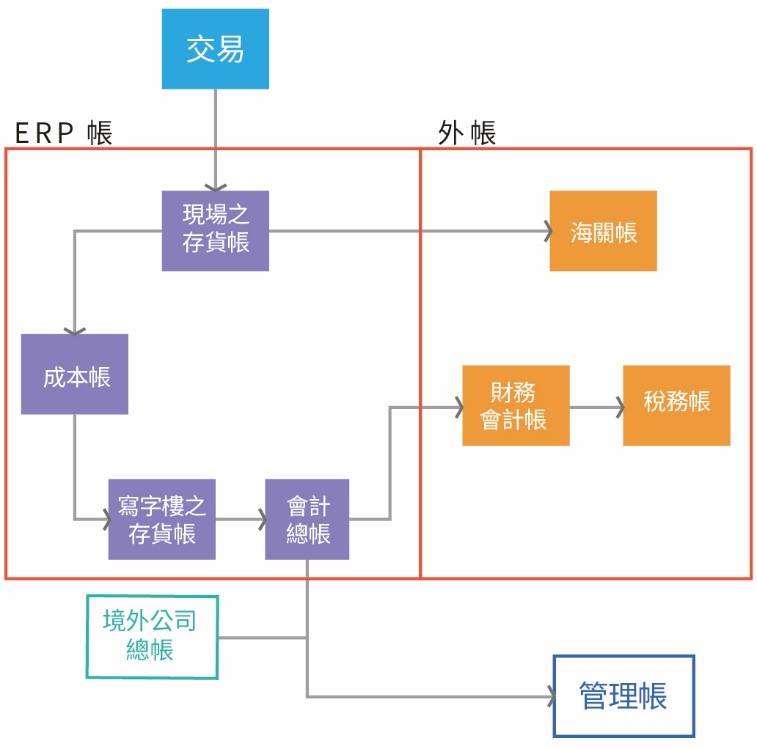

從交易到現場只有數量沒有單價的存貨帳,透過成本會計產生有單價的寫字樓(辦公室)之存貨帳(即存貨明細帳),結合到會計總帳,通常會使用ERP來處理;由內部會計總帳能導出外部財務會計帳,後續財務會計帳再調整成稅務帳並向稅務機關申報;另外,現場的存貨帳因貨物的進出口,也會有對應的海關帳。上述的財務會計帳、稅務帳、海關帳等三套帳,企業皆需對外申報,也因各政府機關間會信息共用,資料若有不一致的情況,政府機關很容易循線追查其差異。因此,企業要做的第一步,就是確認其對外申報資料之一致性,此即「三帳整合」,也是企業遵循法令最基本的要求。

(二)兩帳並軌

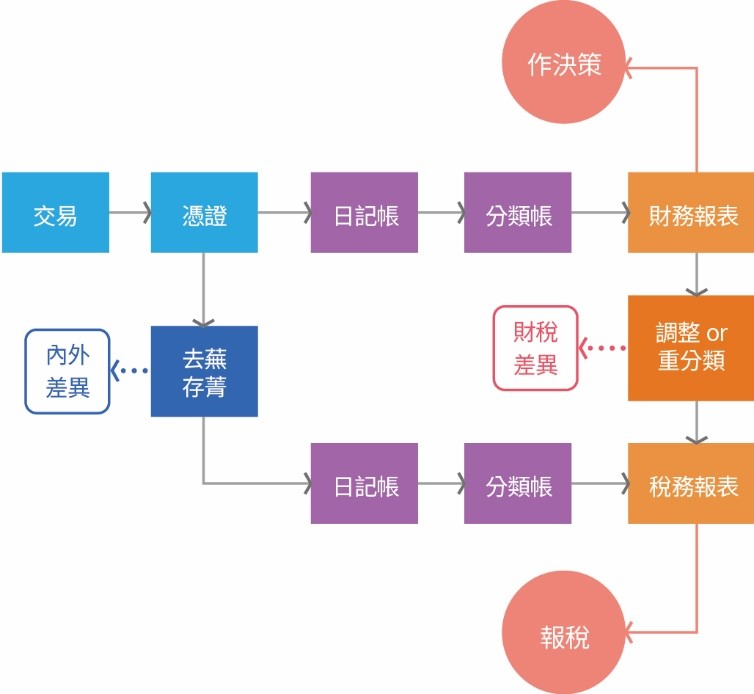

若採用兩套帳的做法,一項交易的憑證會有兩筆的紀錄,分別記錄於兩套會計系統;第一份財務報表是作為內部決策使用,另一份報表則是對外作為報稅使用。內部會計總帳及外部財務會計帳不一致,會產生所謂的「內外差異」。

若改成一套帳的做法,則一項交易的憑證只會有一筆的紀錄,記錄於一套會計系統,此財報可作為內部決策使用;再根據所得稅法作帳外調整作成的稅報,用以對外作為報稅使用。財報及稅報不一致,會產生所謂的「財稅差異」。

將內外兩帳進行合併,一套帳是一個觀念的轉變,也是企業帳務正規化的起點,更是中小企業準備上市或是被併購前必經的里程碑。

(三)管財一貫

管財一貫即是將管理與財務的數據結合運用,而數據管理能把許多管理工具串接起來;亦即,導入管理工具宜按內部控制、責任中心制、作業制成本法、標準成本制、預算制度、關鍵績效指標及平衡計分卡之順序去執行。

相關圖片

349-10-1

349-10-2

349-10-3

349-10-4

349-10-5

349-10-6

349-10-7

349-10-8

349-10-9

熱門推薦

我國對外投資區域布局愈趨多元化【焦點新訊】

蘇嘉全:感謝台商攜手海基會守護國人 持續協助台商轉型升級再創商機【最新活動】

《反外國不當域外管轄條例》與FSR之衝突:跨境企業的風險管理策略【精選文章】

臺灣第一支身障棒球隊 揮出不放棄的精神【深度專訪】

從減碳到碳權:企業自願減量專案申請與實務解析【兩岸經貿講座輯要】

2026大陸新仲裁法施行後的爭議解決新格局:臺商的機遇與挑戰【臺商財經法律顧問專欄】