RCEP生效後 對兩岸經貿的影響

- 資料發布日期:110-01-18

- 最後更新日期:110-01-18

文《譚瑾瑜》台灣經濟研究院研究九所所長

「區域全面經濟夥伴協定(RCEP)」自2013年(民國102年)展開談判,2020年11月15日RCEP正式完成簽署,待RCEP中6個東協成員及3個東協夥伴成員提交RCEP 協定批准書、通知完成其國內生效程序後 60 日即可生效,而成員之一的中國大陸已表示預計於今(2021)年5月底、6月初批准程序,RCEP最快可於2021年下半年生效。

RCEP文本涵蓋20個章節,生效後,區域內90%以上的貨品貿易將在10年內實現零關稅,RCEP統一4個「東協加一」之間各成員的原產地規則,透過累積認定原則,進一步提高區域內生產之誘因。此外,在服務貿易方面,在金融服務、電信服務和專業服務特列附件詳列開放內容,而成員中的日本、韓國、澳洲、新加坡、汶萊、馬來西亞、印尼等則直接採取負面清單方式承諾。另在投資方面,成員全採負面清單,加以在智慧財產權、電子商務、競爭、政府採購等特列專章提出進一步的開放。總計15個RCEP成員GDP約26.2兆美元、出口約5.5兆美元,人口約22億,上述數值均約占全球GDP的3成,生效後將成為全球最大的巨型貿易協定,並進一步深化東亞區域整合。以下從RCEP對於區域經濟整合及產業供應鏈之影響,探究RCEP生效對兩岸經貿之影響。

RCEP深化東亞區域供應鏈之鏈結

RCEP在關稅減讓上,中國大陸、日本、韓國及紐澳等東協夥伴,均給予東協最大的關稅減讓,充分顯現RCEP係以東協國家為核心之思維,並加深RCEP成員間的經貿互動誘因。在日本給予關稅減讓給東協國家方面上,1,703項產品於第1年時即調降至零關稅,零關稅幅度為73.5%,20年後零關稅幅度達87.8%;另在韓國給予關稅減讓給東協國家方面上,5,887項產品於第1年時即調降至零關稅,1,967項產品10年後完成零關稅,1,294項產品至第15年以後降為零關稅,總計最後達9,148項產品降為零關稅,開放幅度為88.9%。

而中國大陸在既有的東協加中國大陸自由貿易區基礎之上,進一步開放本身市場給東協國家及日本、韓國,進而連結RCEP成員之間農工產品的互通有無。中國大陸開放給東協國家之關稅減讓承諾表中達8,277項產品,基準關稅非零關稅之產品達7,578項,其中在RCEP生效後第1年立即降為零關稅之產品為4,922項,占比為40.52%,至第10年始降為零關稅之產品達1,052項,至第20年後才降為零關稅者則有776項,共計6,750項產品最後將降為零關稅,關稅障礙消弭比例達89.07%。

在當前COVID-19疫情興起戰略型物資生產國內化與區域化之下,RCEP生效將可提高RCEP成員透過區域內貿易、中間財相互供給、提供具排他性的RCEP市場等優勢,在亞太及全球產業供應鏈逐漸產生裂解之際,整合東協10國及中、日、韓等RCEP成員的生產與消費優勢,吸引跨國企業前來進行產業布局,建構生產供應鏈,深化東亞供應鏈的鏈結程度。

RCEP開啟東北亞經貿合作契機

RCEP生效之後,除了將成為最大的區域貿易協定,更重要的是,RCEP涵蓋前3大經濟體中的中國大陸與日本,RCEP簽署後,進一步填補了中國大陸與日本、日本及韓國之間缺乏FTA之情形,藉由RCEP之簽署,將東北亞三大經濟體串連起來。而從國際知名智庫彼特森國際經濟研究所(PIIE)的報告中,可以看出東北亞的中國大陸、日本、韓國,在RCEP生效之後獲得的經濟效益及出口遠大於東協國家及紐澳。在美中貿易戰下,中國大陸將可以因為RCEP簽署生效而增加1,000億美元的經濟效益,日本及韓國則依序增加460億美元、230億美元之經濟效益。另在出口方面也是同樣情形,RCEP成員中以中國大陸、日本、韓國增加金額最多,依序增加2,480億美元、1,280億美元、630億美元。1

RCEP雖然開啟東北亞之間的經濟合作,彼此第1年的關稅減讓幅度並未及給予東協國家為高,且在許多農產品均未納入承諾表中,如中國大陸的稻米與小麥、日本的乳製品、水果、茶葉、稻米與小麥、韓國的茶葉、稻米與大豆等,因而初期RCEP關稅調降對於深化東北亞地區的經濟效益不會立即顯現,然而隨著關稅逐步調降之後,在有地利之便及關稅優勢之下,中日韓農工產品之互補有無,仍然可期。

RCEP生效對兩岸經貿的影響

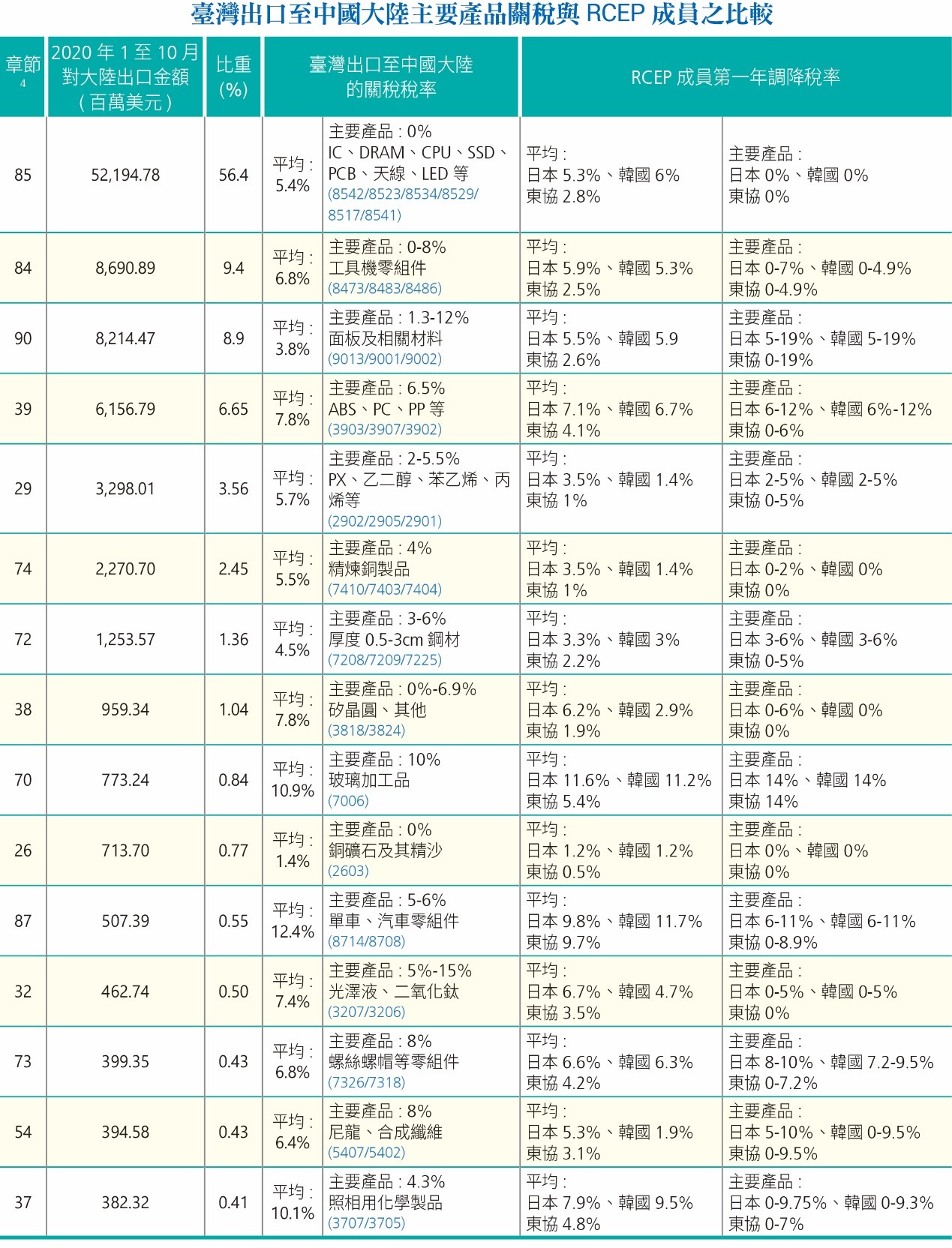

RCEP生效後,對兩岸經貿之影響首在關稅調降所引發的貿易移轉效果。文末附表統整臺灣出口至中國大陸的前15大類產品,以及目前所面臨的關稅稅率,並將其與RCEP成員國相比較之。

我國主要出口至中國大陸的產品以電機與設備及其零件為大宗,2020年1至10月出口至中國大陸比重為56.4%,主要出口產品包括IC、DRAM、CPU、SSD、PCB、LED等,在受益於資訊科技協定(ITA)之下,其出口至中國大陸為零關稅,與RCEP成員並無關稅差異,因而RCEP生效對此類產品的影響不大。可以預期的是,臺灣與RCEP15個成員貿易往來的主力產品,仍以ITA下免關稅產品為主,由於沒有關稅障礙,在臺灣資通訊產業與RCEP15成員已有完整的產業供應鏈下,RCEP簽署生效後,臺灣資通訊產業仍將可力保全球產業鏈中之關鍵地位。

機器及機械用具產品出口至中國大陸比重約9.4%,近百項產品於ECFA貨品貿易早收清單中之開放,使得中國大陸為臺灣工具機最大出口市場,占比約31%。由於臺灣工具機部分產品在中國大陸已享有ECFA早收清單零關稅之優惠,相關產品項目中國大陸亦排除日本產品降稅,加以我國部分工具機大廠已在中國大陸或東協設廠,因而可以預估在RCEP生效後,會增加由中國大陸出貨至東協及韓國、降低關稅障礙衝擊的方式以茲因應。以上銀科技為例,透過分散製造,將滾珠螺桿產品改在新加坡製造,即可享受免關稅。

然而臺灣仍須觀察RCEP生效後,是否會帶動中、日、韓進一步簽署FTA、另將工具機相關產品進一步開放之可能性。中國大陸及東協自貿區成立及中韓FTA簽署後,臺灣工具機業者已在東亞地區受到關稅之衝擊,中國大陸雖在RCEP關稅開放承諾中,僅對日本9項工具機關稅降稅,且降稅期程8項分11年降稅、1項為分21年降稅,短期不致受到直接衝擊,2但仍需關注廠商過往已受到的衝擊及中、日、韓FTA後續推動進展,提前部署。

與工具機類似的情況,尚包括石化、紡織、面板、玻璃、單車、汽車零組件等產品。享有ECFA早收清單優惠,臺灣出口至中國大陸的關稅低於中國大陸給予RCEP成員之關稅稅率,因而當前臺灣產品出口至中國大陸較RCEP成員具競爭力,RCEP生效第1年,臺灣產品與RCEP成員之間所面對的關稅差距並不明顯,然而隨著RCEP生效逐年調降關稅後,臺灣產品在關稅上的優勢將逐步下滑。

以石化產品為例,中國大陸一直是臺灣石化產品最主要的出口地區,過去占比曾高達60%,2019年中國大陸占臺灣石化產品出口金額比重仍有45.8%。目前臺灣石化產品出口至中國大陸的ABS、PC、PP等塑膠製品平均關稅約6.5%,較日、韓為低,隨著RCEP成員之間關稅逐年遞減,東協區域內石化產業成長動能提高,石化產品外銷壓力也將逐漸顯現。以臺塑為例,雖有寧波廠可因應產能做一調整,然而臺塑化油品外銷東南亞、韓國比重高,將會受到影響。臺塑化董事長陳寶郎即舉例越韓FTA生效時,越南給予韓國汽柴油關稅優惠,而臺灣銷往越南要課徵20%關稅,臺塑化因此放棄越南市場,轉往澳洲、新加坡,RCEP生效後將擴大臺灣在東南亞市場的劣勢。3

再以紡織產品為例,臺灣約有9.6%的出口產品需要課徵關稅,在RCEP簽署後,中、日、韓給予東協國家90%的紡織品第1年降至零關稅,另中、日彼此第1年降至零關稅的紡織品比重為33%,其他紡織品平均關稅降至7.05%,中、日給予非RCEP成員紡織品平均關稅8.65%;中國大陸第一年給予66.5%的韓國紡織品零關稅,其他紡織品平均關稅降至7.05%,韓國第1年給予36.2%的中國大陸紡織品零關稅,其他紡織品平均關稅降至9.75%。

臺灣紡織大廠已將紡織品中下游製程移至中國大陸及東南亞生產,並逐漸以上游紡織絲等原物料留在臺灣生產與研發。由於RCEP在原產地規則中的區域含量認定較CPTPP寬鬆,預期臺廠也將靈活運用RCEP規章以符合原產地規則,降低RCEP生效之負面衝擊。然而仍須注意RCEP將會進一步深化區域內紡織產業鏈之分工合作,在日本及韓國均為RCEP成員之下,須協助臺灣紡織業者維繫其在RCEP區域內紡織產業分工體系的競爭優勢。

享有ECFA早收清單項目優惠,中國大陸是臺灣鋼鐵業最大的出口地區,雖然臺灣與日、韓鋼鐵產品屬競爭關係,未參與RCEP恐有5%至10%的關稅障礙。然而中鋼表示鋼鐵產品的技術品質才是關鍵,不認為會造成太大影響,加上中鋼很早就已赴越南、印度、馬來西亞等東南亞國家布局,如在越南建立冷軋廠、投資河靜一貫作業煉鋼廠、設立中鋼馬來西亞廠、印度電磁鋼片廠等,在因應上將以這些生產基地做好產銷規劃、調配供料等方式降低衝擊,部份鋼品則自臺灣中鋼、中龍等廠供料。然不可否認的是,在東協國家無設廠的燁輝、盛餘等下游廠商將會受到若干衝擊。

由於RCEP生效將持續深化東亞經濟合作,除了提高區域內貿易比重,形成貿易轉向效果之外,亦會帶動區域內外FDI流向的變化,並進而在區域內形成更緊密的產業供應鏈。兩岸經貿關係當有可能在RCEP深化合作的同時,受到貿易轉向及投資轉向之影響,進一步加大RCEP對兩岸經貿之影響。

結語

RCEP於2020年底完成簽署,對深化東亞區域整合有其正面意義,加上疫情發生後各區域對於形成區域產業供應鏈的需求,RCEP的生效恰逢其時,可以預見RCEP成員經貿活動將愈緊密,東北亞的中、日、韓藉由RCEP,建構了中、日與日、韓之間的自貿關係,未來亦有進一步開展FTA的可能。

兩岸過往藉由ITA開展資通訊產業全球產業供應鏈之合作,加上施行ECFA貨品貿易早收清單,提早在非零關稅的產品項目中,優先獲得出口至中國大陸零關稅之待遇。RCEP生效後,雖短期內兩岸經貿活動不致受到太大的衝擊,然而隨著中國大陸依照降稅期程逐步降低東協、日本、韓國等RCEP成員產品之關稅稅率,臺灣產品在中國大陸獲得的免關稅優勢將逐步消失,須事前部署。

展望未來,臺灣為APEC成員,除了應持續支持APEC推動亞太自貿區(FTAAP),在跨太平洋夥伴協定(CPTPP)及RCEP均設有進入條款、開放供任何國家或單獨關稅區加入之下,臺灣仍應把握任何可以加入區域經濟整合的機會,透過改善兩岸關係,以及深化臺灣與亞太區域內之夥伴關係,便利企業運用投資帶動貿易模式,鞏固臺灣在全球產業供應鏈上之地位。

註1、Petri, Peter, Michael G. Plummer, Shujiro Urata, and Fan Zhai (2020), “East Asia Decouples from the United States: Trade War, COVID-19, and East Asia’s New Trade Blocs,” PIIE Working Paper, June.

註2、經濟部,2020/11/23,RCEP產業座談會-工具機產業輔導措施,https://www.tmba.org.tw/proimages/RCEP%E7%94%A2%E6%A5%AD%E5%BA%A7%E8%AB%87%E6%9C%83%E7%B0%A1%E5%A0%B1_1091123(%E5%B7%A5%E5%85%B7%E6%A9%9F%E7%94%A2%E6%A5%AD).pdf。

註3、經濟日報,2020/11/15,RCEP衝塑化傳產 競爭對手日韓享優惠臺廠憂心,https://money.udn.com/money/story/5612/5016679。

註4、85章為電機與設備及其零件;84章為機器及機械用具;90章為光學、照相儀器及器具;39章為塑膠及其製品;29章為有機化學產品;74章為銅及其製品;72章為鋼鐵;38章為雜項化學產品;70章為玻璃及玻璃器;26章為礦石、熔渣及礦灰;87章為車道車輛以外之車輛及其零件與附件;32章為鞣革或染色用萃取物、鞣酸及其衍生物、染料、顏料及其他著色料、漆類及凡立水、油灰及其他灰泥,及墨類;73章為鋼鐵製品;54章為人造纖維絲、人造紡織材料之扁條及類似品;37章為感光或電影用品。

相關圖片

kyle-ryan-pSyfecRCBQA-unsplash

349-02-1

熱門推薦

【最新影片】兩岸經貿講座:2026淨零碳中和路徑實務、碳會計與CBAM申報【焦點新訊】

蘇嘉全:台商是台灣最勇敢的經濟先鋒 未來與台灣一起布局全球【最新活動】

川習會後的台商新挑戰:出口、產地與供應鏈布局調整【精選文章】

臺灣第一支身障棒球隊 揮出不放棄的精神【深度專訪】

CFC時代臺商合規新佈局:跨境財富傳承的挑戰與資產保全【兩岸經貿講座輯要】

2026大陸新仲裁法施行後的爭議解決新格局:臺商的機遇與挑戰【臺商財經法律顧問專欄】