:::

受控外國企業制度

第五類:CFC盈餘分配後間接匯回

受控外國企業制度下 個人CFC資金匯回的方法

- 資料發布日期:112-08-17

- 最後更新日期:112-08-18

文/史芳銘(海基會臺商財經法律顧問;漢邦聯合會計師事務所會計師)

受控外國企業(CFC)制度已自2023年1月1日開始施行,此後,臺商個人CFC資金的匯回將更加困難,尤其是那些沒有依法申報納稅的CFC資金。

個人CFC資金係指個人投資於受控外國企業的資金,包括原始資本金、受讓成本、股東往來款、歷年累積盈餘等。這些資金無論是否涉及臺灣稅務問題,匯回臺灣時均須準備適當的證明文件以證明其資金性質及(或)所得年度才能完全地解決稅務問題。

CFC制度施行後,個人CFC資金匯回的方法,可依兩個面向加以分類:

受控外國企業(CFC)制度已自2023年1月1日開始施行,此後,臺商個人CFC資金的匯回將更加困難,尤其是那些沒有依法申報納稅的CFC資金。

個人CFC資金係指個人投資於受控外國企業的資金,包括原始資本金、受讓成本、股東往來款、歷年累積盈餘等。這些資金無論是否涉及臺灣稅務問題,匯回臺灣時均須準備適當的證明文件以證明其資金性質及(或)所得年度才能完全地解決稅務問題。

CFC制度施行後,個人CFC資金匯回的方法,可依兩個面向加以分類:

一、 依CFC申報情況的不同

可分為已申報CFC和未申報CFC二種情況。

二、 依資金性質的不同

可分為「非屬所得性質」、 「屬所得性質」及「其他性質」等三種情況。

(一)「非屬所得性質」分為收回資本金(清算或減資)、收回貸方往來款(CFC向股東借款)及收到借方往來款(股東向CFC借款)等3種情況。

(二)「屬所得性質」分為CFC盈餘分配後直接匯回、CFC盈餘分配後間接匯回、CFC盈餘分配後境外贈與子女匯回、出售CFC股權直接匯回、出售CFC股權間接匯回及贈與CFC股權後子女匯回等6種情況。

(三)「其他性質」則分為CFC回臺設立或增資分公司、CFC回臺設立或增資子公司及CFC資金貸予臺灣關係企業等3種情況。

綜上說明,可將個人CFC資金匯回的方法彙總如下表,總共有24種方法。本文將分析已申報CFC情況下,12類個人匯回CFC資金的匯款流程及稅務分析。

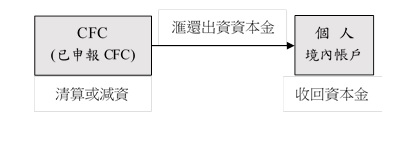

第一類:收回CFC資本金(清算或減資)

第一類:收回CFC資本金(清算或減資)

一、匯款流程

CFC辦理清算或減資,並將清算結餘款或減資資本匯回個人境內帳戶,匯入匯款分類編號為「210收回股本投資」。

二、稅務分析

(一)本項資金非屬所得性質,應提示以下證明文件:投資匯款證明文件、CFC股東名冊、CFC股東會關於清算或減資之議事錄、CFC登記文件等。

(二)CFC辦理清算者,如結餘款超過資本或成本部分則視為當年營利所得,應計入個人基本所得額課稅。

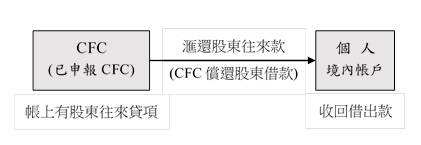

第二類:貸方往來款(CFC向股東借款)

第二類:貸方往來款(CFC向股東借款)

一、匯款流程

個人過去曾經借款給CFC,CFC帳上存在股東往來款(貸方),現將股東往來款匯還股東個人境內帳戶,匯入匯款分類編號為「220收回對外貸款投資」。

二、稅務分析

(一)本項資金非屬所得性質,應提示以下證明文件:借出資金匯款證明文件、CFC償還債務前後年度資產負債表(會計師簽證)等。

(二)未來如再借款給CFC,其匯出匯款分類編號為「220對外貸款投資」,並應記入帳簿及留存匯款文件。

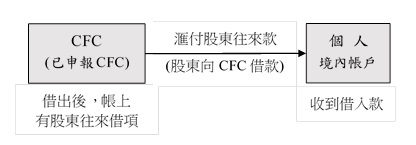

第三類:收到借方往來款(股東向CFC借款)

第三類:收到借方往來款(股東向CFC借款)

一、匯款流程

CFC將資金貸予股東,並匯入個人境內帳戶,匯入匯款分類編號為「340國外融資」。

二、稅務分析

(一)本項資金非屬所得性質,應提示CFC貸放款前後年度資產負債表(會計師簽證)之證明文件。

(二)2022年以前年度之保留盈餘,如要主張以本項匯款性質匯回,應注意其合理性,是否支付利息、是否有借有還。如有支付利息,其匯出匯款分類編號為「440國外融資利息」;如有還款,其匯出匯款分類編號為「340償還國外融資」;並應記入帳簿及留存匯款文件。

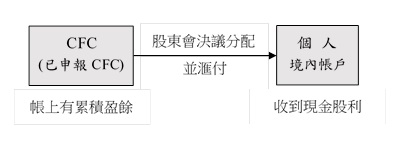

第四類:CFC盈餘分配後直接匯回

第四類:CFC盈餘分配後直接匯回

一、匯款流程

CFC股東會決議分配盈餘,並將股利直接匯回個人境內帳戶,匯入匯款分類編號為「441股本投資盈餘或股利」。

二、稅務分析

(一)本項資金屬所得性質,應提示以下證明文件:股東會決議分配議事錄、盈餘分配表(會計師簽證)、股利發放通知書、銀行入帳資料(對帳單)等。

(二)所分配之股利屬2023年後之盈餘,可先扣除已計入當年基本所得額部分,超過者才須計入獲配年度之基本所得額。

(三)所分配之股利屬2022年前之盈餘,應全數計入獲配年度之基本所得額。

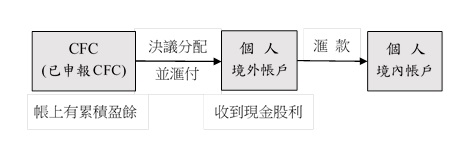

第五類:CFC盈餘分配後間接匯回

一、匯款流程

CFC股東會決議分配盈餘,並將股利匯至個人境外帳戶,其後再匯回個人境內帳戶,匯入匯款分類編號應為「441股本投資盈餘或股利」(不應使用「250收回國外存款」)。

二、稅務分析

(一)本項資金屬所得性質,應提示以下證明文件:股東會決議分配議事錄、盈餘分配表(會計師簽證)、股利發放通知書、銀行入帳資料(對帳單)等。

(二)所分配之股利屬2023年後之盈餘,可先扣除已計入當年基本所得額部分,超過者才須計入獲配年度之基本所得額。

(三)所分配之股利屬2022年前之盈餘,應全數計入獲配年度之基本所得額。

(四)股利款匯回時,應提供個人境外帳戶對帳單以證明匯回個人境內帳戶之資金係屬同一筆源自股利所得之資金。

(五)個人境外帳戶資金匯回前如有孳息或其他所得項目且未於所得年度申報者,應補申報海外所得稅。

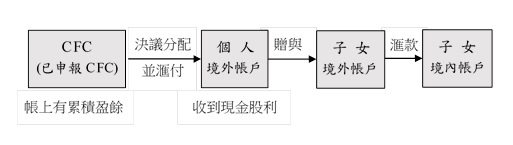

第六類:CFC盈餘分配後境外贈與子女匯回

第六類:CFC盈餘分配後境外贈與子女匯回

一、匯款流程

CFC股東會決議分配盈餘,並將股利匯至個人境外帳戶,其後贈與子女境外帳戶,子女再匯回境內帳戶,匯入匯款分類編號為「520捐贈匯款收入」(「匯入匯款分類編號」中以此編號最為適當,不應使用「250收回國外存款」)。

二、稅務分析

(一)本項資金屬所得性質,應提示以下證明文件:股東會決議分配議事錄、盈餘分配表(會計師簽證)、股利發放通知書、銀行入帳資料(對帳單)等。

(二)所分配之股利屬2023年後之盈餘,可先扣除已計入當年基本所得額部分,超過者才須計入獲配年度之基本所得額。

(三)所分配之股利屬2022年前之盈餘,應全數計入獲配年度之基本所得額。

(四)個人境外帳戶資金贈與子女行為,如果還在稅捐核課期間(贈與行為發生第31日起算7年)內應補申報贈與稅。

(五)稅捐核課期後子女始匯回境內帳戶時,可免補申報贈與稅,但應提供子女境外帳戶對帳單以證明匯回之資金係屬同一筆受贈資金。

(六)子女境外帳戶匯回前如有孳息或其他所得項目且未於所得年度申報者,應補申報海外所得稅。

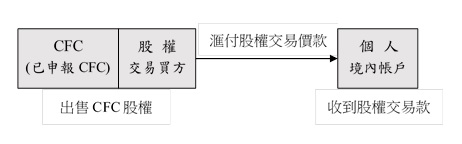

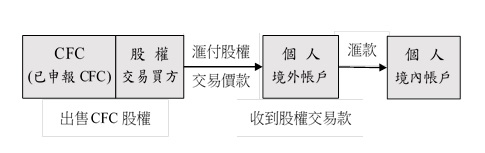

第七類:出售CFC股權直接匯回

第七類:出售CFC股權直接匯回

一、匯款流程

出售CFC股權,並將出售款直接匯回個人境內帳戶,匯入匯款分類編號應區分出售款成分之不同分別填寫,屬資本或成本部分填寫「210收回股本投資」,屬交易收益部分填寫「441股本投資盈餘或股利」。

二、稅務分析

(一)本交易收益部分屬所得性質,應提示以下證明文件:股權轉讓合約書、股權移轉證明、銀行入帳資料(對帳單)等。

(二)交易收益=交易收入-原始取得成本-已計算之CFC營利所得餘額×交易比率。

(三)原始取得成本及已計算之CFC營利所得部分,非屬所得性質或已於CFC盈餘年度計入基本所得額,免稅;交易收益則應計入股權交割年度之基本所得額。

第八類:出售CFC股權間接匯回

第八類:出售CFC股權間接匯回

一、匯款流程

出售CFC股權,並將出售款匯至個人境外帳戶,其後再匯回個人境內帳戶,匯入匯款分類編號應區分出售款成分之不同分別填寫,屬資本或成本部分填寫「210收回股本投資」,屬交易收益部分填寫「441股本投資盈餘或股利」。

二、稅務分析

(一)本交易收益部分屬所得性質,應提示以下證明文件:股權轉讓合約書、股權移轉證明、銀行入帳資料(對帳單)等。

(二)交易收益=交易收入-原始取得成本-已計算之CFC營利所得餘額×交易比率。

(三)原始取得成本及已計算之CFC營利所得部分,非屬所得性質或已於CFC盈餘年度計入基本所得額,免稅;交易收益則應計入股權交割年度之基本所得額。

(四)交易價款匯回時,應提供個人境外帳戶對帳單以證明匯回個人境內帳戶之資金係屬同一筆源自股權交易之資金。

(五)個人境外帳戶資金匯回前如有孳息或其他所得項目且未於所得年度申報者,應補申報海外所得稅。

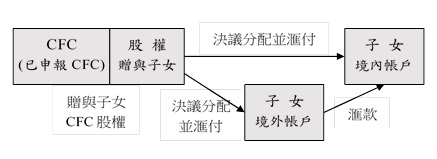

第九類:贈與CFC股權後子女匯回

第九類:贈與CFC股權後子女匯回

一、匯款流程

CFC股權贈與子女後,股東會決議分配盈餘,並將股利直接匯回子女境內帳戶,或先匯至子女境外帳戶,其後再匯回子女境內帳戶(間接匯回),匯入匯款分類編號為「441股本投資盈餘或股利」。

二、稅務分析

(一)父母應於股權贈與日起30日內申報贈與稅。

(二)CFC決議分配盈餘時,直接匯回比照「已申報CFC情況下,CFC分配後直接匯回」處理;間接匯回比照「已申報CFC情況下,CFC分配後間接匯回」處理。

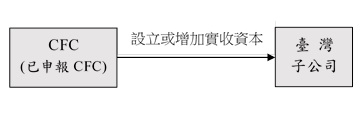

第十類:CFC回臺設立或增資分公司

第十類:CFC回臺設立或增資分公司

一、匯款流程

CFC回臺設立分公司或對現有分公司增加營運資金,匯入匯款分類編號為「310僑外股本投資」。

二、稅務分析

(一)資金匯回屬僑外股本投資,並非CFC之盈餘分配,無涉課稅問題。

(二)CFC回臺設立分公司或對現有分公司增加營運資金,應向經濟部商業司申請核准後才能匯回資金。

(三)臺灣分公司每年盈餘除繳納20%營利事業所得稅外,稅後盈餘(80%部分)須同年計入CFC之當年度盈餘,最高再繳納16%(80%×20%)個人基本稅額,總稅負最高36%。

第十一類:CFC回臺設立或增資子公司

第十一類:CFC回臺設立或增資子公司

一、匯款流程

CFC回臺設立子公司或對現有子公司增加資本金,匯入匯款分類編號為「310僑外股本投資」。

二、稅務分析

(一)資金匯回屬僑外股本投資,並非CFC之盈餘分配,無涉課稅問題。

(二)CFC回臺設立子公司或對現有子公司增加資本金,應向經濟部投審會申請核准後才能匯回資金。

(三)臺灣子公司每年盈餘除繳納20%營利事業所得稅外,稅後盈餘(80%部分)未決議分配時加徵5%保留盈餘稅,餘額不計入CFC之當年度盈餘。稅後盈餘(80%部分)於決議分配時扣繳21%,餘額(80%×79%部分)計入CFC之當年度盈餘。總稅負最高49.4%~52%。

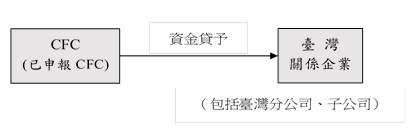

第十二類:CFC資金貸予臺灣關係企業

第十二類:CFC資金貸予臺灣關係企業

一、匯款流程

CFC將資金貸予臺灣關係企業,貸款對象如為CFC分公司或子公司,匯入匯款分類編號為「320僑外貸款投資」(>1年之貸款)或「321僑外直接投資股東及關係企業融資」(≦1年之貸款);其他貸款對象,匯入匯款分類編號為「340國外融資」。

二、稅務分析

(一)資金匯回屬僑外貸款投資或國外融資,並非CFC之盈餘分配,無涉課稅問題。

(二)臺灣關係企業應支付通常水準之利息,並就源扣繳20%。

結論

結論

從上述分析中可以得出兩個重要結論:第一是,CFC制度施行後,個人CFC資金需要匯回者,應該申報CFC;對於未申報CFC者,應於資金匯回前先行補申報。第二是,個人CFC依法申報後,匯回資金時應備齊相關證明文件。

相關圖片

受控外國企業制度

第一類:收回CFC資本金(清算或減資)

第二類:貸方往來款(CFC向股東借款)

第三類:收到借方往來款(股東向CFC借款)

第四類:CFC盈餘分配後直接匯回

第五類:CFC盈餘分配後間接匯回

第六類:CFC盈餘分配後境外贈與子女匯回

第七類:出售CFC股權直接匯回

第八類:出售CFC股權間接匯回

第九類:贈與CFC股權後子女匯回

第十類:CFC回臺設立或增資分公司

第十一類:CFC回臺設立或增資子公司

第十二類:CFC資金貸予臺灣關係企業

熱門推薦

【兩岸經貿講座】台南場順延至 7/7(二)14:00-16:00舉行📣【焦點新訊】

蘇嘉全:感謝台商攜手海基會守護國人 持續協助台商轉型升級再創商機【最新活動】

當空運產業面臨人力結構轉變:AI如何成為台灣航空物流的第二勞動力【精選文章】

臺灣第一支身障棒球隊 揮出不放棄的精神【深度專訪】

CFC時代臺商合規新佈局:跨境財富傳承的挑戰與資產保全【兩岸經貿講座輯要】

2026大陸新仲裁法施行後的爭議解決新格局:臺商的機遇與挑戰【臺商財經法律顧問專欄】