通膨與通縮隱患下的中國大陸經濟復甦

- 資料發布日期:110-07-16

- 最後更新日期:110-07-16

文《王國臣》中華經濟研究院第一研究所助研究員

中國大陸同時面臨通貨膨脹與緊縮

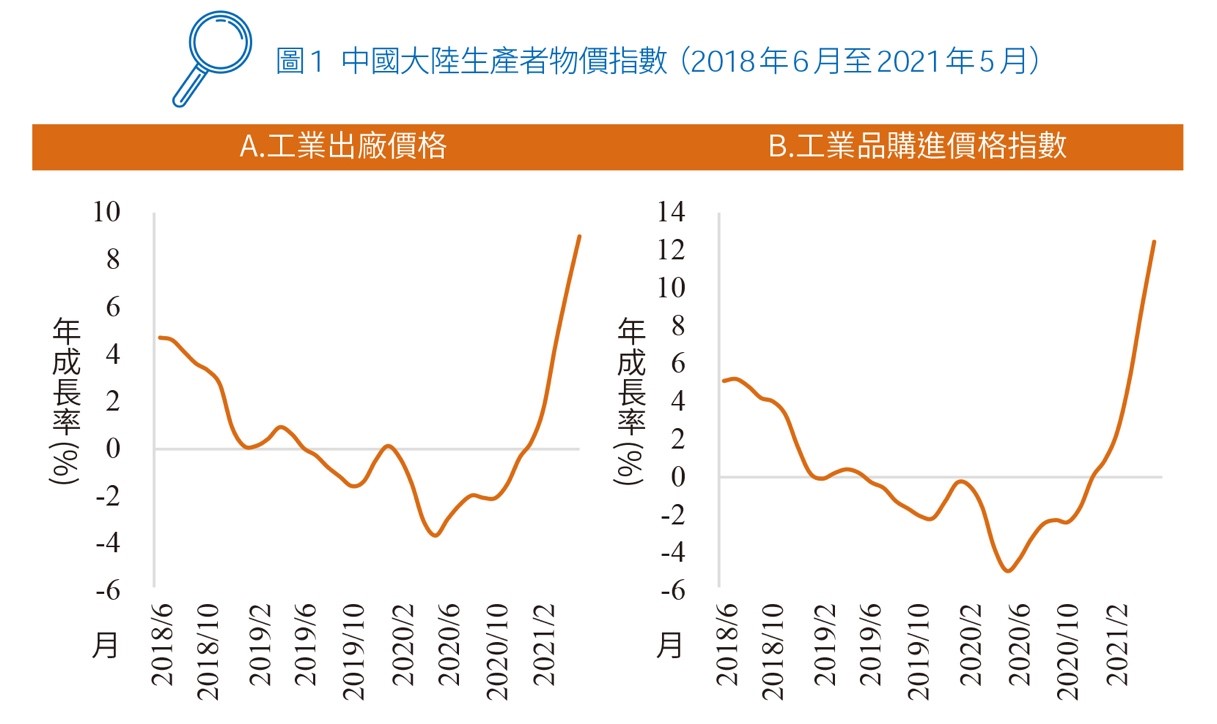

全球經濟逐漸走出新型冠狀病毒肺炎(coronavirus disease 2019, COVID-19)疫情陰霾,國際大宗原物料價格隨之看漲。2021年(民國110年)5月,中國大陸工業生產者出廠價格〔相當於生產物價指數(producer price index, PPI)〕年成長率飆升到9.0%,連續7個月上漲。其中,工業生產者購進價格(相當於核心PPI)漲幅更達到兩位數(12.5%)。換言之,中國大陸面臨嚴重的輸入型通貨膨脹。(見圖1)

特別值得關注的是,中國大陸能源價格持續走揚。2021年5月,燃料與動力類PPI年增20.7%,連續第2個月上升,能源價格上漲導致若干省市拉閘限電,例如:廣東於5月開始實施每周「供四停三」,不利經濟復甦。此外,國際大宗原物料上漲的影響,已由上游傳導到中游。2021年5月,原材料工業PPI年增18.8%,帶動加工工業PPI上漲7.4%,顯示輸入型通膨逐漸擴散。

在此期間,中國大陸末端物價則持續低迷。2021年3月,居民消費價格〔相當於消費者物價指數(consumer price index, CPI)〕年成長率僅0.4%,勉強擺脫連續兩個月的負成長。扣除食品與能源價格後的核心CPI,更能反應通貨緊縮現象。自2020年6月起,核心CPI的漲幅連續12個月都低於1%,顯示民間消費動能萎靡,壓抑CPI的成長空間。(見圖2)

據此,國際組織與法人機構看淡中國大陸物價表現,亞洲開發銀行(Asian Development Bank, ADB)下修2021年CPI年成長率預期值0.3個百分點,經濟合作暨發展組織(Organization for Economic Co-operation and Development, OECD)的下修幅度倍增到0.8個百分點,國際貨幣基金(International Monetary Fund, IMF)更大砍1.5個百分點,目前僅渣打銀行(Standard Chartered)上調0.6個百分點,但修正後的CPI年增率仍只有1.5%。

通膨與通縮並存對中國大陸經濟的影響

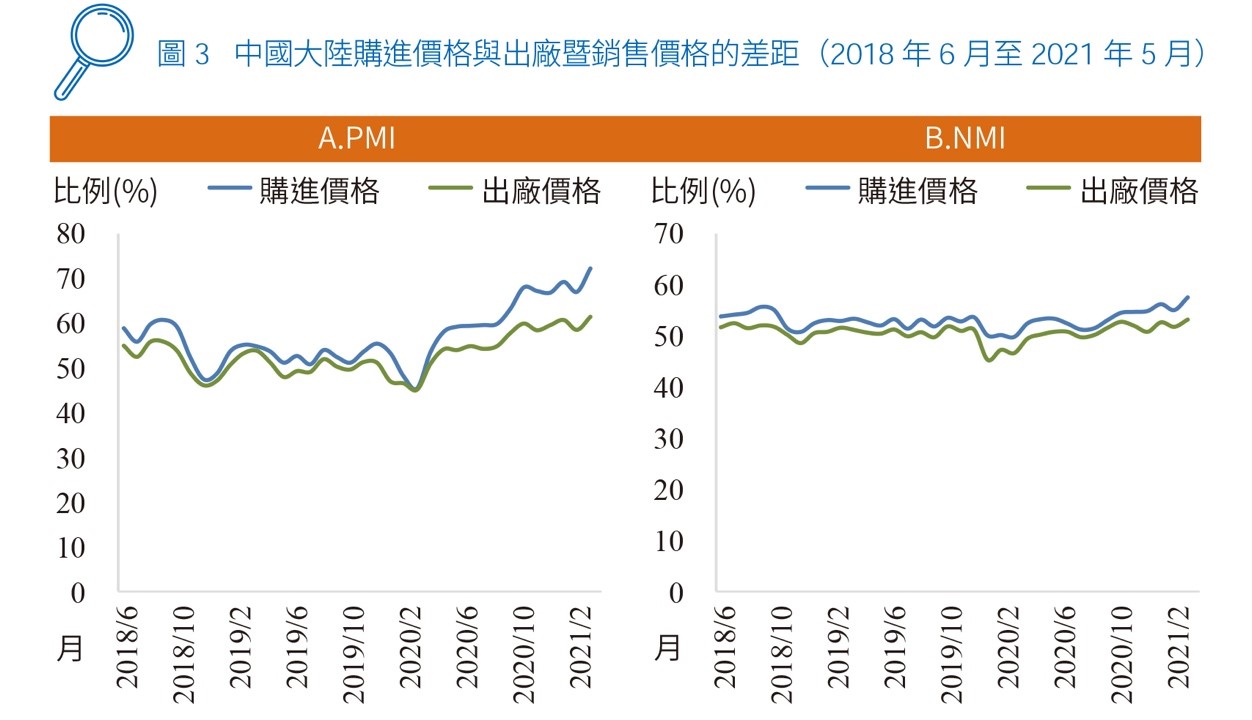

基於通貨緊縮,中國大陸本地企業很難將原物料上漲成本轉嫁到消費端。如圖3所示,2021年5月,製造業採購經理指數(purchasing managers index, PMI)中的購進與出廠價格差距達12.2個百分點,創歷史新高。同期,非製造業採購經理指數(nonmanufacturing purchasing managers index, NMI)中購進與銷售價格的差距亦來到4.9個百分點,僅次於2020年2月封城當下的最高紀錄(5.4%),顯示企業經營愈趨艱困。

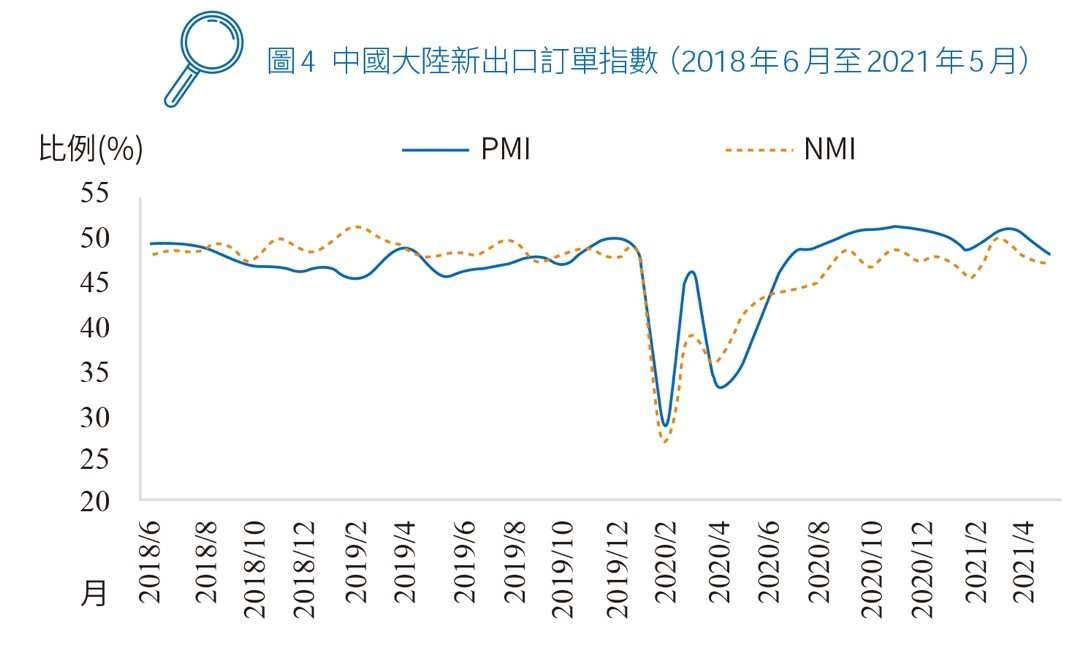

在此脈絡下,中國大陸部分製造商已陸續拒接訂單,甚至考慮暫停營運。如圖4所示,2021年5月,PMI與NMI中的新出口訂單指數,分別落在48.3%與47.6%,皆呈現連續2個月下降的趨勢,且雙雙跌破50%的景氣榮枯線。其中,小型製造業企業縮減產能的徵兆最為明顯,新出口訂單較上月削減2.8個百分點;大型與中型製造業企業,亦同步回落2.0個百分點。

大陸企業縮減產能直接衝擊就業市場。例如:2021年4月底,規模以上工業企業平均用工人數年增1.0%,增速較上月削減0.7個百分點,且連續第三個月趨緩。尤其是,國有企業平均用工人數衰退2.4%,表明國企基於績效而不願增加人事成本。此外,港澳臺與外資企業平均用工人數,也較去年同期衰退1.8%,顯示產業鏈脫鉤持續壓抑就業市場。

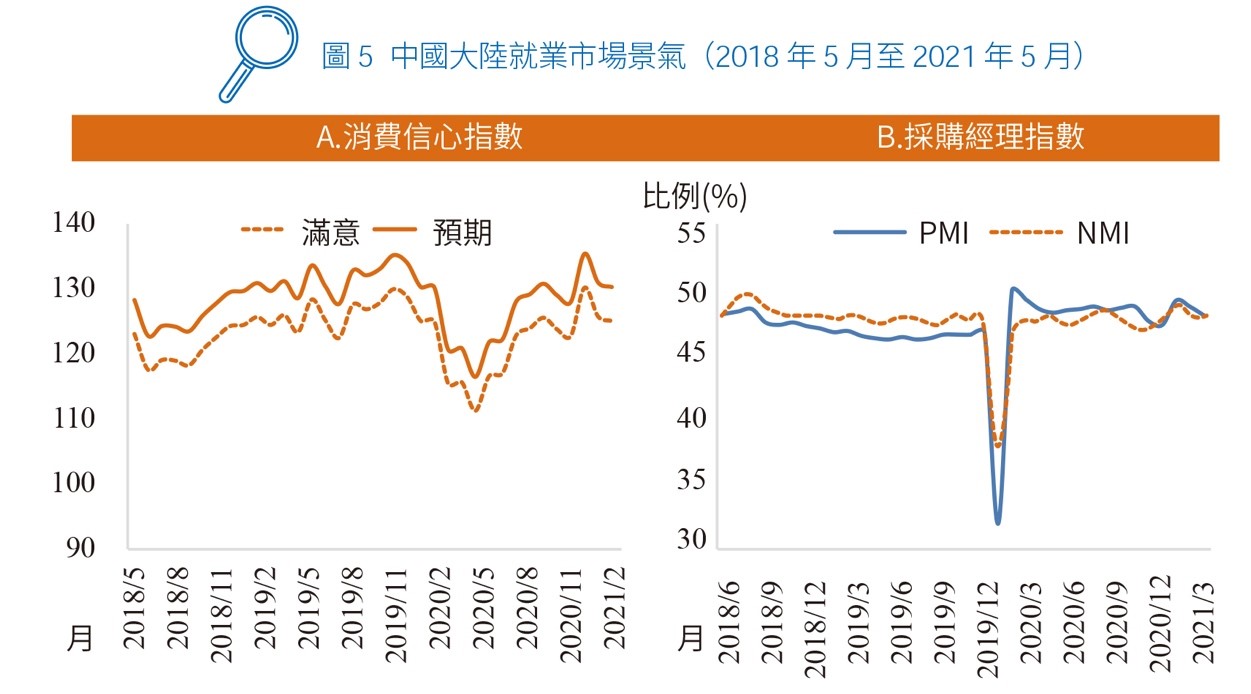

中國大陸國家統計局的消費者信心指數(consumer confidence index, CCI),也能反應民眾對就業景氣的感受。2021年4月,CCI中的就業滿意與預期指數,分別為123.5點與130.3點,皆呈現連續2個月的下滑態勢。同時,PMI中的從業人員指數,亦連續2個月的滑落;僅NMI中的從業人員指數微升0.2個百分點,但兩者仍處於景氣衰退狀態,顯示就業復甦步履蹣跚。(見圖5)

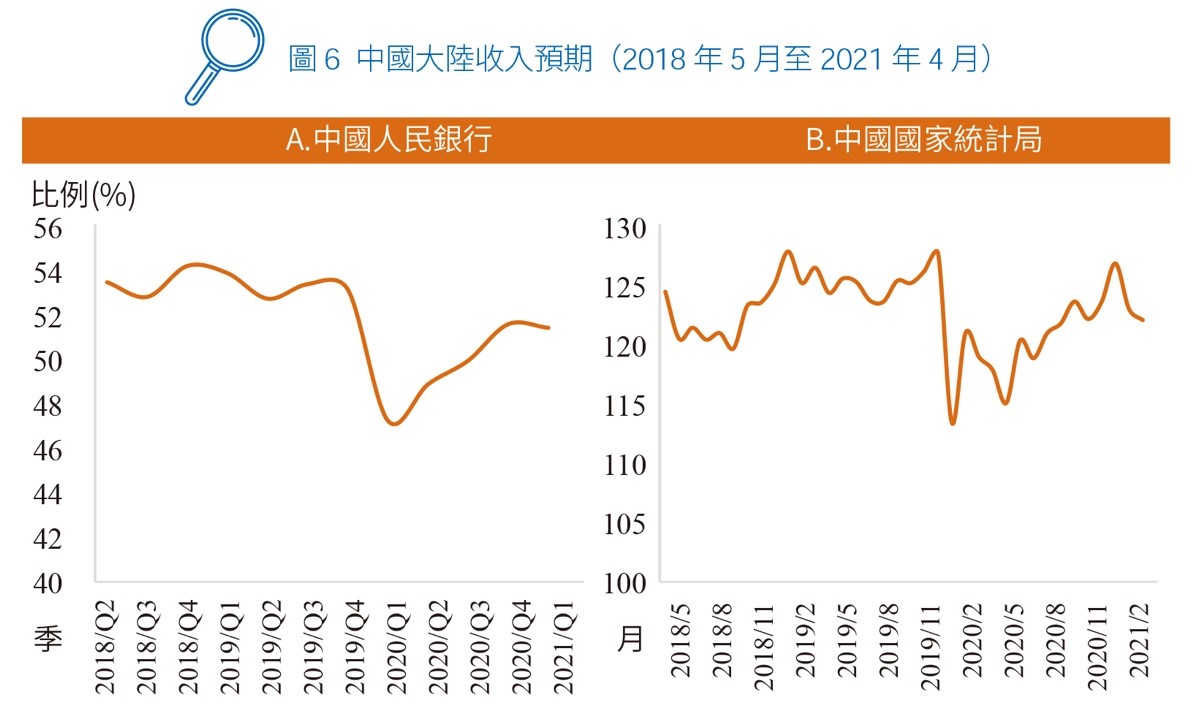

就業市場預期緊縮,制約中國大陸民眾對加薪的期盼。2021年第1季,人民銀行的未来收入信心指数為51.0%,較上季下降0.2個百分點,終止連續3季上升的趨勢。國家統計局的收入信心指數亦同步下滑,由2月的124.2點貶至4月的118.2點。其中,收入預期指數重挫7.4個百分點。易言之,總體經濟強勢復甦,未能完全反映到民眾所得之上。(見圖6)

就業市場預期緊縮,制約中國大陸民眾對加薪的期盼。2021年第1季,人民銀行的未来收入信心指数為51.0%,較上季下降0.2個百分點,終止連續3季上升的趨勢。國家統計局的收入信心指數亦同步下滑,由2月的124.2點貶至4月的118.2點。其中,收入預期指數重挫7.4個百分點。易言之,總體經濟強勢復甦,未能完全反映到民眾所得之上。(見圖6)

失業與所得短收預期,迫使中國大陸社會更為謹慎消費。人民銀行《城鎮儲戶問卷追蹤調查》的統計顯示,2021年第1季,22.3%的受訪者傾向「更多消費」,較上季削減1.0個百分點,連續第2季下挫。CCI亦由2月的127.0點貶至4月的121.5點。關鍵因素是,消費者預期指數持續走弱,共下挫5.1個百分點。中國大陸或陷於通貨緊縮的惡性循環當中。

據此,摩根大通(JP Morgan Chase)率先發難,下修2021年中國大陸經濟成長率0.5個百分點。理由是國際大宗原物料價格上漲,墊高民營企業成本,加大債務違約風險。同時,住房、教育與醫療負擔依舊制約消費,難以適時遞補投資,作為經濟成長的主要引擎。牛津經濟研究院(Oxford Economics)與彭博經濟研究(Bloomberg Economics)立即跟進,分別調降0.5個百分點與0.2個百分點。

惟值得注意的是,中國大陸經濟表現依舊可期。綜合17家國際組織、外商銀行與投顧的最新預測,2021年經濟成長率介於8.2%至9.4%,平均為8.6%,較前次預測值上調0.4個百分點,其中,除上述3家下修預期外,6家維持前次判斷,更有8家上調。換言之,通膨與通縮並存問題,雖干擾經濟復甦步伐,但不致造成大幅度的經濟衝擊。(見表1)

說 明:

1.觀測時間為2021年5月31日至2021年6月25日。

2.彭博社= Bloomberg Economics;摩根大通=JP Morgan Chase;野村= Nomura;花旗銀行= Citibank;荷蘭國際銀行= Internationale Nederlanden Groep (ING);滙豐銀行= Hong Kong and Shanghai Banking Corporation (HSBC);經濟學人智庫=Economist Intelligence Unit (EIU);經濟合作暨發展組織= Organization for Economic Co-operation and Development (OECD);世界銀行= World Bank;穆迪= Moody's;牛津經濟研究院= Oxford Economics;惠譽= Fitch;標準普爾= Standard & Poor's (S&P);安聯= Allianz;瑞士信貸= Credit Suisse。

中國大陸調控物價的政策作為

中國人民銀行研究部於2021年5月21日公開撰文,提議利用人民幣升值對沖國際大宗原物料價格上揚。影響所及,人民幣兌美元即期匯率由24日的6.4408,暴衝到6月1日的6.3572,迫使外匯存款準備率緊急上調2.0個百分點。究其原因,匯率升值雖有助於壓低進口價格,卻也削減大陸企業的出口競爭力。就結果來看,北京當局傾向維繫貿易盈餘。(見圖7)

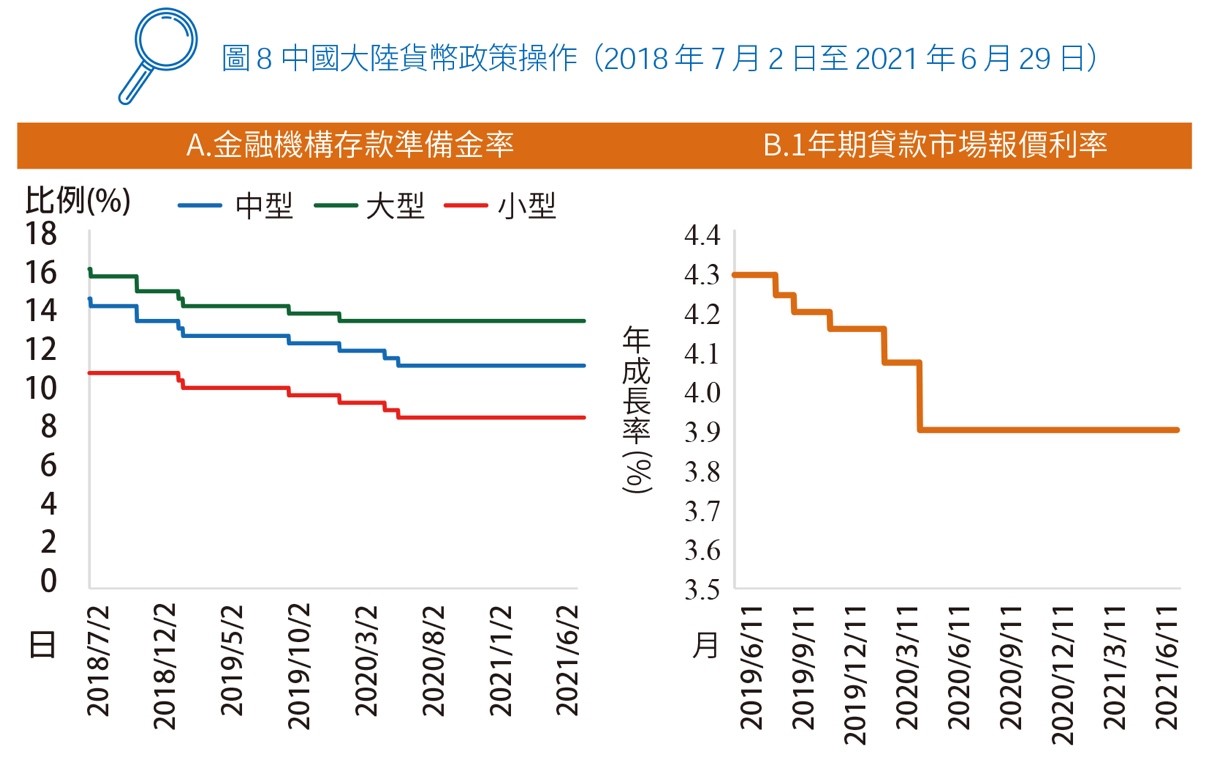

此外,本輪PPI上漲為成本推動,非需求拉動,迫使貨幣政策無法施展。如圖8所示,自2020年5月15日後,中國大陸金融機構存款準備金率未再鬆動。1年期存貸款利率,更長期固定在1.50%與4.75%,僅1年期貸款市場報價利率(loan prime rate, LPR)與重貼現利率,分別於2020年4月20日與7月1日,調降至3.85%與2.00%。甚者,升息將加重企業還款負擔,觸發更多的債務違約。

惟中國大陸開始緊縮公開市場操作,避免游資炒作商品價格。2021年前5個月,人民銀行透過逆回購、常備借貸便利(standing lending facility, SLF)、中期借貸便利(medium-term lending facility, MLF)、抵押補充貸款(pledged supplementary lending, PSL)、中央銀行票據互換(central bank bills swap, CBS),以及國庫現金定存投放36,641億人民幣,到期回收42,810億人民幣;投放與到期回收相抵,淨回收6,168億人民幣。

期間,中國大陸亦積極透過財政政策調控物價。首先,國務院關稅稅則委員會緊急宣布,自2021年5月1日起,生鐵、粗鋼與再生鋼鐵原料的進口稅率調降至零,以期降低進口成本。同時,矽鐵、鉻鐵、高純生鐵等產品的出口關稅提高至15%至25%,且不銹鋼產品出口退稅稅率由13%降低至零,藉此將出口貨品轉回中國大陸境內銷售。

此外,中國大陸財政部於2021年5月11日宣布,延長小型微利企業(小微企業)融資擔保降費補貼至2023年。隔日,國務院常務會議再提高小微企業融資便利度,新增發行3,000億人民幣的小微企業專項金融債,並確保中國銀行、工商銀行、農業銀行、建設銀行與交通銀行普惠小微貸款年增3成,且落實所得稅減半徵收,希冀舒緩小微企業成本上漲的壓力。

目前中國大陸更祭出行政管制,平抑期貨價格。中國銀行保險監督管理委員會於2021年5月27日要求,銀行停止向散戶出售大宗商品期貨相關產品,國家發展和改革委員會於6月10日再約談重點企業、大宗商品貿易商與券商,禁止炒作原物料期貨,不到一週的時間(6月16日),國有資產監督管理委員會亦責令,國有企業清查海外商品期貨倉位。

2021年5月19日國務院總理李克強要求重點煤炭企業「增產增供」,並查處囤積與哄抬價格行為,且儘速搭建重點行業產業鏈供需對接平臺。6月16日,國家糧食和物資儲備局再加碼釋放國家儲備的銅、鋁與鋅,距離上次戰略物資投放長達11年之久。北京當局努力穩定電價與有色金屬價格,嚴防大宗商品漲勢向消費端延燒。

結論

通膨與通縮並存對中國大陸經濟復甦的影響,實務意涵有三:首先,北京當局優先考量消費者的滿意程度。例如:人民銀行行長易綱於2021年6月10日明確表示,全年CPI漲幅可控制在政府預期目標(2%)之內。國家統計局亦強調,PPI上漲對CPI傳導有限。這顯示:中國大陸政府無意讓國際大宗商品價格上漲成本,確切反映到消費端。

在此脈絡下,中國大陸企業必須自行吸收PPI上漲的成本,故部分製造商已陸續縮減產能。影響所及,民眾看淡未來就業與收入,連帶削減消費信心。對此,若干法人機構開始下調經濟成長預期,惟綜合17家國際組織、外商銀行與投顧的最新預期,2021年經濟成長率平均8.6%,較前次預測值上調0.4個百分點,總體經濟表現依舊強勁,不致拖累全球景氣復甦。

最後,人民幣匯率走勢明顯,中國人民銀行仍延續「維穩」基調,國際市場無須過度擔憂中國大陸藉由升值輸出通膨。同時,此輪PPI上漲肇因於成本推動,調升利率將加劇企業債務違約,並加大升值壓力,故升息機率偏低。北京當局仍傾向以財政與行政措施,並輔以公開市場操作,保持貨幣流動性的合理充裕與物價穩定。

相關圖片

圖1 中國大陸生產者物價指數(2018年6月至2021年5月)

圖2 中國大陸消費者物價指數(2018 年6 月至2021 年5 月)

圖3 中國大陸購進價格與出廠暨銷售價格的差距(2018 年6 月至2021 年5 月)

圖4 中國大陸新出口訂單指數(2018年6月至2021年5月)

圖5 中國大陸就業市場景氣(2018 年5 月至2021 年5 月)

圖6 中國大陸收入預期(2018 年5 月至2021 年4 月)

圖7 人民幣兌美元即期匯率(2018年5月30日至2021年6月29日)

圖8 中國大陸貨幣政策操作(2018 年7 月2 日至2021 年6 月29 日)

表1 2021 年中國大陸經濟成長率預測

熱門推薦

【兩岸經貿講座】台南場延期公告📣【焦點新訊】

蘇嘉全:感謝台商攜手海基會守護國人 持續協助台商轉型升級再創商機【最新活動】

強權交易時代臺海新棋局:臺灣在川習會後的契機【精選文章】

臺灣第一支身障棒球隊 揮出不放棄的精神【深度專訪】

CFC時代臺商合規新佈局:跨境財富傳承的挑戰與資產保全【兩岸經貿講座輯要】

2026大陸新仲裁法施行後的爭議解決新格局:臺商的機遇與挑戰【臺商財經法律顧問專欄】