企業雙軸轉型趨勢: 數位轉型、淨零轉型的內部改造與國際鏈結

- 資料發布日期:112-07-04

- 最後更新日期:112-08-28

文/何明豐 博士

工研院產服中心產創生態建構組

COVID-19疫情影響下,數位化的線上世界突然擴大規模,引爆企業加速數位轉型。以往IT只從投入成本與效率回報的投資報酬率角度衡量,現在則是以大幅拉開與競爭者距離的飛輪式前進,加大了元宇宙、AI在企業的運用。同時,隨著氣候變遷的衝擊日益加劇,各國相繼訂定淨零排放的時程規劃,各大企業也制定減碳策略、要求供應鏈進行溫室氣體減量、形成綠色供應鏈生態系,力求低碳轉型以達成永續經營。數位轉型、淨零轉型這兩股力道交織成為企業新的DNA,猶如人體DNA雙螺旋(Double Helix)架構進行內部改造,成為當今企業不得不面對的雙軸轉型國際趨勢。

一、各國遵從國際公約制定政策規範,建立淨零市場機制

這幾年在極端氣候的衝擊下,全球脫碳(Decarbonization)迫在眉睫,加上全球數位資訊流量需求直線竄升,基建投資從過去的「鐵公基」蛻變至新型態的「數位基建」,對產業而言是個翻天覆地的變化。以脫碳來說,全球目標在2050年將實現淨零排放,目前英國、瑞典、法國、丹麥、匈牙利與紐西蘭等6國完成立法;已宣示但尚未完成立法的國家則包括美國、歐盟、日本、中國大陸、韓國及台灣。世界各國陸續立法邁入脫碳目標,政策上行下效,將收加速之效。我國也將成立「台灣碳權交易所」,透過市場機制來加速整體淨零排放進程。

碳權(Carbon Credit)是指「二氧化碳的排放權」,各國政府通常透過「碳排總量管制」達成逐年減少的碳排目標後,分配各企業一定額度的碳排放權利,簡稱「碳權」,通常是以一公噸二氧化碳的排放量作為計算單位。為減少氣候暖化,各國於1997年簽訂京都議定書,制定溫室氣體減量目標,並附帶彈性減量機制,就此建立碳排放的許可交易。這是人類史上第一次將抽象的環境概念變成可定價的金融商品。也因為碳是一個抽象標的,看不見也摸不著,因此碳權的發放相當嚴謹,需要有嚴格的認證標準。

碳權概念起源於寇斯定理(Coase Theorem):只要將資源的產權界定清楚,不論一開始資源如何分配,交易成本極小下,市場機制會讓此資源達到最適定價與分配。簡單來說,碳權交易的原理「外部成本內部化」,提高組織碳排放成本,以促進節能減碳。因此,將碳排放總量與權利進行限制,排碳需求高的組織會在市場上收購碳權,當碳權達到最適價格,排碳量將最適分配。而排碳量高的組織因為購買碳權造成製造成本上升,會想辦法減少排碳,如此一來達到減碳的效果。

碳定價(Carbon Pricing)包含碳稅(Carbon Tax)/碳費(Carbon Fee)與碳排放交易系統(Emission Trading System, ETS)兩種類型。碳稅與碳費是基於「以價制量」的減碳制度,政府透過決定每噸碳的稅額或是規費金額,推動企業進行減碳,達到外部成本內部化的效果;而碳排放交易系統以碳權作為標的,進行碳交易。碳稅或碳費的價格由政府指定,對特定的行業進行課徵,例如台灣先針對「排碳大戶」課徵碳費。ETS則是對—個或多個產業的溫室氣體排放總量設定限制或上限,例如歐盟目前的ETS針對電力、工業和航空業。政府將可交易的排放配額拍賣或分配給受規範的企業,企業在必要時可選擇購買額外的配額或出售多餘的配額。這種「強制性碳權」也被稱為「總量管制與排放交易」(cap-and-trade)系統。在ETS中,碳價不是由政府決定,而是由排放配額或碳權供需決定。

相對於強制性碳權的「自願性碳權」,是指通過自願實施的減排或碳移除活動,而產生可交易的碳權。這跟碳稅和ETS的運作方式不同,不是要求企業為排放付費(即污染者付費原則),而是當企業在窮盡去碳方式後仍無法達到減排目標時,則透過自願性碳權交易來抵銷剩餘的排量,例如透過種樹來取得碳權。這個機制本身並不會產生一致性的碳價格,比較像是替選定的減碳專案來提供補貼從而換取到可以抵減的碳權。

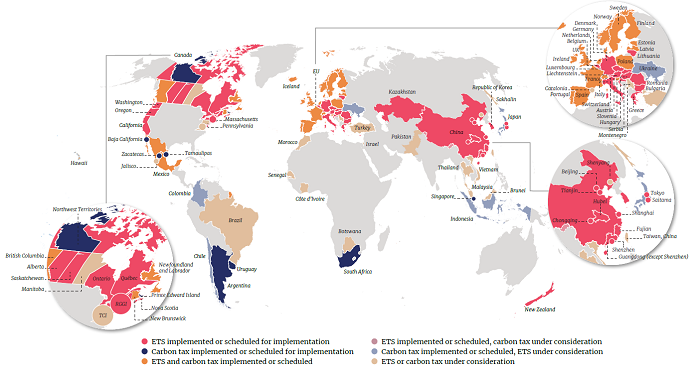

根據世界銀行發布《2022年碳定價趨勢與現況報告》(State and Trends of Carbon Pricing 2022)中指出, 目前全球共有68個碳定價工具(Carbon Pricing Instrument ,CPI)已經運行,包括36個碳稅和32個碳排放交易系統(ETS),並且至少有30個國家或區域設置碳權交易所。

圖1 : 全球碳定價工具各地區執行概況地圖

資料來源:世界銀行《2022年碳定價趨勢與現況報告》

2021年,全球碳交易市場創下840億美元,比2020年成長60%。因為ETS碳價的快速上漲,加上新ETS的運營,使得ETS收入激增,首次超過碳稅收入,佔碳定價巿場總收入的67%。這意味著比較能真實反應市場供需的ETS,將可能變成被更多地區採用的政策工具。「台灣碳權交易所」預計2023年設立,也將加入此一全球趨勢。

二、企業從獲利導向,循雙軸轉型至ESG導向

過去KYC(Know Your Customer)是金融業的頭號議題,重點放在顧客的信用狀況。隨著各國政府或是國際供應鏈對企業碳排越來越重視,各種要求也不斷推陳出新。金融業對於客戶的徵信必須從KYC進化到KYCC(Know your Customers’Carbon),掌握客戶的碳排,才能掌握氣候變遷的風險與商機。

由此可見,若企業能在減碳上搶得先機,不僅得到金融業如綠色金融等之特別優惠,除可對減緩氣候變遷有所貢獻外,企業營收也可能因碳權的交易而有所成長。當中最著名的案例就是特斯拉(Tesla),其碳排放低於歐盟標準,因此獲得大量碳權,可藉由拍賣碳權給其他燃油車廠來獲利。從特斯拉財報來看,其經由交易碳排放額度的獲利基本上呈現逐年增長態勢,且占汽車業務營收約2~6%,可說是營運一大亮點。

大廠要推動減碳,最終勢必會牽動到整個上下游供應鏈,未來只要沒做碳盤查、或是淨零轉型速度太慢的供應商,大廠就會考慮減少下單、甚至不再下單。以Apple公司為例,基於清潔能源承諾,自2018年以來採購再生能源,為其在44個國家的所有企業辦公室、零售店和資料中心供電,且其供應商已在全世界使用超過10 GW的清潔能源。Apple為實現 2030年目標所投注的努力,包括自2015年以來將溫室氣體排放量減少了40%,透過提升能源效率、低碳設計、實現企業營運的碳中和,以及供應鏈轉用再生電力。佔Apple直接製造支出 70% 以上的200多家供應商已經承諾在所有 Apple 相關的生產活動中使用風能或太陽能等清潔能源。主要製造合作夥伴,包括康寧公司、日東電工公司、SK 海力士、意法半導體、台積電等,已承諾使用100%再生能源進行所有Apple相關生產活動。

緣於國際大廠的供應鏈永續要求,供應鏈大廠也會要求其供應鏈一同節能。例如台積電先從整個供應鏈的碳盤查做起,其盤查發現,第一,晶圓製造製程直接產生的碳排放,占台積電整體碳排放13%;第二,用電造成的碳排放,占整體碳排放50%;第三,上下游價值鏈碳排放如運輸、原物料生產等協力廠商營運,產生37%碳排放。因此光台積電本身減碳還不夠,2022年開始,台積電還邀請供應商加入專案,一起訂減碳目標;如果是高碳排供應商,不但要取得溫室氣體盤查證書,連要建新廠,都要求導入節能評估,讓其供應鏈在2021年就多節省1.3億度電。供應鏈節能減碳效應就像同心圓漣漪一樣,一層一層向外擴散,沒有任何企業能置身事外。對於投資人而言,目前買股票、挑公司是看它能賺多少錢。未來,投資人買股票,可能要看的是它能減多少碳,因為能減碳,它未來才有可能有客戶、有訂單。

當多數人都還把減碳視為升高成本的大麻煩時,有的公司正靠聰明的減碳賺錢,驅動公司轉型。然而在實際執行時,能源相關即時數據的取得,終究是要用到大量的數位工具及物聯網裝置,因此「淨零轉型」的基礎,終究離不開「數位轉型」。何不兩者一起執行,同時達到數位、淨零的雙主軸轉型?但在COVID-19的後疫情時代,正需要經濟復甦的時刻,又如何「負擔」永續綠色的轉型呢?歐盟的數位歐洲計劃即提出雙軸轉型概念,透過數位科技一方面協助企業數位轉型,同時也能達到永續綠色的目標。2020年歐盟的產業策略中便首先提出「雙軸轉型 (Twin Transition)」的概念,將數位轉型及淨零(永續)轉型結合、使兩個概念互補擴大,打造出具有高度競爭力、氣候中和且數位化的永續商務模式。

事實上,在許多因應氣候變遷對策中,科技的力量都扮演著十分重要的角色,大至天氣變化的監控與分析、再生能源的生產及轉換,小至利用數位協作工具達成無紙化辦公、遠距上班降低個人碳足跡,世界經濟論壇的調查顯示,數位科技解決方案確實能夠減少20% 的碳排放量;埃森哲的資深顧問 Mauro Macchi 甚至認為,雙軸轉型的實踐讓企業未來能夠在該產業中有 2.5 倍的機會表現更為突出。

圖2:數位轉型與淨零(永續)轉型的雙軸轉型關係圖

資料來源: Royal Schiphol Group and PA Consulting

在數位轉型及淨零轉型的交集中,利用IT 技術及大數據資料分析淨零排放的複雜數據中,能淬鍊出透過數位達到永續的新技術就是雙軸轉型綜效下的甜蜜點。「數位轉型」是現在進行式,「零碳轉型」是未來進行式:多數企業認為是未來式,但有前瞻力、行動力的企業則認為是當下進行式。數位轉型只是開始,接踵而來的是ESG、零碳轉型等議題,企業必須要啟動數位搭配零碳的「雙軸轉型」,才能在詭譎多變的市場中站穩腳跟。

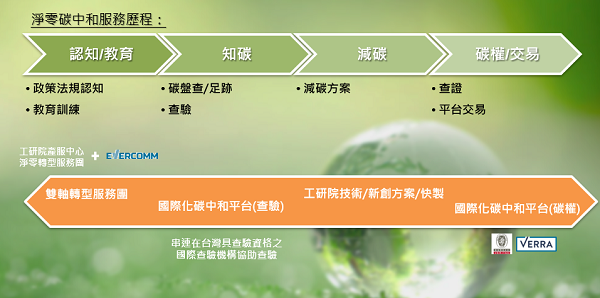

三、工研院協同國際新創協助企業實踐雙軸轉型、鏈結國際

工研院產服中心透過多年來建構新創生態系、協助新創發展與提供產業各類服務的多功能角色,與雙軸轉型核心技術之新加坡新創公司合作架構雙軸轉型服務平台。Evercomm Singapore是2013年於新加坡設立的永續發展科技公司,致力於利用AI科技和數據分析解決企業永續發展的難題,充分發揮數位轉型與淨零轉型核心整合能力的企業;其亦是獲得新加坡資訊通信媒體發展局認證的Singapore Digital (SG:D) 企業。至2022年,Evercomm的客戶已觸及新加坡及亞太地區的中小企業、連鎖飯店、建築業,物業管理等的服務對象。合作對象包括新加坡政府,聯合國發展署、南洋理工大學、新北市政府,台灣中華電信,泰國清邁大學以及大型顧問公司如 Ernst & Young。 其主要服務內容是智慧減碳服務(decarbonisation digital services)以及透過AI驅動的能源數據平台,替企業客戶進行環境及永續經營的風險管理,以及推動綠色金融產品。

綜合國際趨勢並考慮台灣市場需求,2022年工研院產服中心和Evercomm開始共同開發nXMap功能,收集供應鏈及節能設備數據;協助企業建立數位化碳盤查系統並可自動產出符合ISO-16064之碳盤查報告書給第三方查驗機構查驗。後續並可跨入實質減碳技術評估,使用nXOps導入工研院各所中心及新創團隊相關技術協助企業減碳,達到雙軸轉型的綜效。企業若有國際碳權買賣需求,也可透過系統平台橋接國際碳交易平台。

圖3:工研院產服中心雙軸(數位、淨零)轉型服務團整體服務

工研院產服中心與新創企業、系統整合商大同盟結合的「雙軸轉型服務團」目前輔導、洽談中的產業別非常多樣化:包括中部碾米廠、南部電子廠及宗教團體,而北部晶圓廠、生技廠等各類型廠商都對雙軸轉型的議題非常重視。

淨零排放是全球議題,不分企業大小都有責任。數位轉型是企業營運效率提升的必要基礎,搭配目前淨零轉型的重點工作,透過AI的精確分析和預測,幫助制定減排目標和策略,並加速清潔能源技術的發展和應用,進一步優化能源系統運行,提高能源效率,並支持可再生能源的整合和優化。而隨著技術的不斷發展和應用可能來自各類新創企業,工研院產服中心納入整體雙軸轉型的服務體系,將可協助企業更快實現淨零碳排的目標。

參考資料:

- 工研院產服中心淨零地球網(Net Zero Earth)

- What is the 'twin transition' - and why is it key to sustainable growth?

- 綠色科技下的創新減碳技術趨勢與機會

- Digital and sustainable: The twin transformation you’re ignoring

- 全球ESG、淨零轉型風潮之新創解決方案

相關圖片

圖/pexels

圖1_全球碳定價工具各地區執行概況地圖

圖2_數位轉型與淨零(永續)轉型的雙軸轉型關係圖

圖3_工研院產服中心雙軸(數位、淨零)轉型服務團整體服務

熱門推薦

【兩岸經貿講座】台南場順延至 7/7(二)14:00-16:00舉行📣【焦點新訊】

蘇嘉全:感謝台商攜手海基會守護國人 持續協助台商轉型升級再創商機【最新活動】

當空運產業面臨人力結構轉變:AI如何成為台灣航空物流的第二勞動力【精選文章】

臺灣第一支身障棒球隊 揮出不放棄的精神【深度專訪】

CFC時代臺商合規新佈局:跨境財富傳承的挑戰與資產保全【兩岸經貿講座輯要】

2026大陸新仲裁法施行後的爭議解決新格局:臺商的機遇與挑戰【臺商財經法律顧問專欄】