ESG永續報告書資訊揭露重點解析

- 資料發布日期:112-04-13

- 最後更新日期:112-07-03

文/林泉興

KPMG安侯永續發展顧問股份有限公司執行副總經理

KPMG「2022全球企業永續報告大調查」指出,世界各國前百大企業(N100)永續報告書的發行量近八成,主管機關亦規範我國上市櫃特定產業及中大型企業須強制編撰永續報告書,顯見此已成為各界評估企業價值及外部溝通的重要管道;因應永續法規及產業局勢快速變化,全球以永續報告書揭露ESG作為已成主流化常態,但品質與深度仍需持續提升,本文將就實務面提供以下揭露趨勢及觀察要點,作為相關參考暨明確指引:

一、非財務績效資訊,以新版GRI準則作為基礎揭露架構:

KPMG「2022全球企業永續報告大調查」結果顯示,全球前250大企業(G250)近八成採用GRI (Global Reporting Initiative, GRI)準則進行永續報告書的資訊揭露依歸,臺灣現行法規亦規定食品業、化學業、金融保險業或餐飲收入占營收入50%以上之企業,及其他不分行業別實收資本額達新臺幣20億元以上之上市(櫃)公司,每年應參考GRI準則編製永續報告書。根據金管會3月底最新公布的「2023年上市櫃公司永續發展行動方案」,2025年起實收資本額不到新臺幣20億元之上市(櫃)公司也要編製發行,顯見這不但是國際趨勢、也是監理機關與利害關係人相當重視的議題。

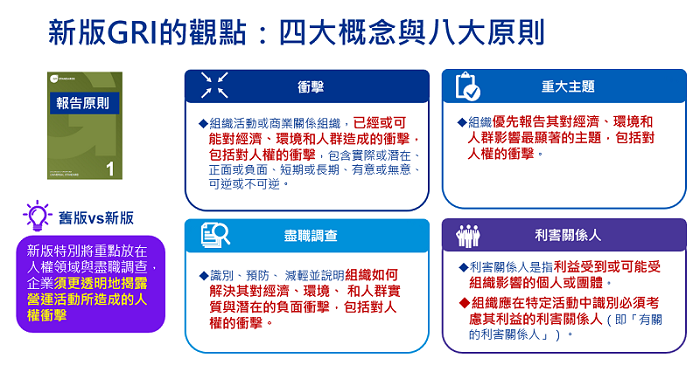

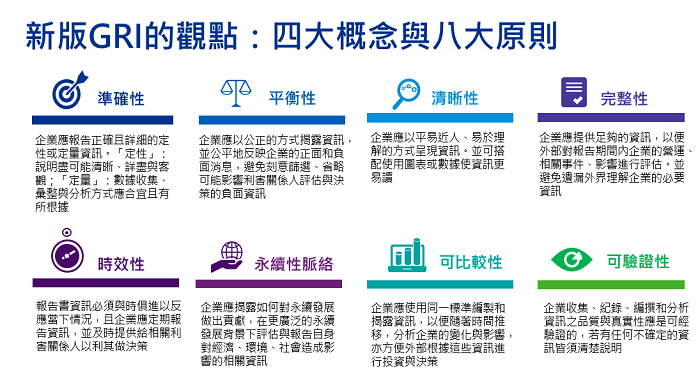

GRI不僅為非財務績效資訊揭露之基礎架構,其於2023年1月啟用之新版通用準則(GRI Universal Standards 2021)進一步更新3項通用準則及相關主題準則,並針對特定40種行業制定揭露指引,目前已發布3類行業準則(農業、水產養殖與漁業、煤炭業與油氣業),企業須於採用GRI準則時、同步評估適用之行業準則。新版準則更融入「責任商業行為」概念,並強調人權與盡職調查,企業可掌握以下4大概念與8大原則來進行永續報導的資訊揭露規劃 (圖一、圖二) :

圖一 新版的觀點:四大概念 資料來源:整理

圖二 新版的觀點:八大原則 資料來源:整理

二、依循SASB、TCFD等準則,強化氣候及碳排資訊:

依現行政府法令規範,上市(櫃)公司除了GRI準則以外,還需參考氣候相關財務資訊揭露架構 (Task Force on Climate-related Financial Disclosures, TCFD)及美國永續會計準則委員會(Sustainability Accounting Standards Board, SASB)發布之相關準則進行揭露;美國證券交易委員會(SEC)亦於2022年3月公告,強制要求上市公司依據市值不同,須於2023年或2024年的年報中,揭露其溫室氣體排放(包含範疇一至範疇三)之數據、以及依據TCFD架構來說明企業因應氣候變遷所可能帶來的財務風險。

此外,IFRS旗下於2021年底新成立的國際永續準則委員會(International Sustainability Standards Board, ISSB)於2022年新發布的永續性揭露準則草案,亦要求企業依照一般性永續相關揭露要求(IFRS S1)及氣候相關揭露要求(IFRS S2),將氣候及碳排資訊以財務報導架構整合進入永續報告書,未來該準則亦可能發展為全球性之基礎永續資訊報告準則,屆時企業須依產業特性及類別,對應與財務績效產生重大影響之永續相關指標,進行質化及量化揭露;企業可參考各產業之「重大性索引地圖」對應揭露相關指標,並以專章揭露氣候變遷造成的風險與機會及因應措施,強化永續報告書揭露資訊。

三、 進階揭露參照指引:

若跨國企業欲持續強化永續資訊揭露之透明度及應用架構,也可參照歐洲財務報告諮詢小組 (European Financial Reporting Advisory Group, EFRAG)於2022年4月發布之「歐洲永續發展報告準則」(European Sustainability Reporting Standards, ESRS)進行;此準則強調企業在編製永續報告或揭露ESG資訊時,應兼具「雙重重大性」,且敘明揭露ESG相關資訊之主體邊界、完整上下游價值鏈及短中長期效應,未來3年內預計將會有5萬家企業須強制依此準則揭露ESG相關資訊。

臺灣的上市櫃公司則可參照金管會於2022年底公告之「永續經濟活動認定參考指引」,目前已針對部分製造業、營造建築與不動產業、運輸與倉儲業之16項一般經濟活動,及13項前瞻經濟活動提供永續認定參考指引,建議企業可於永續報告書、年報或公司網站等處,自願揭露營運主要經濟活動或專案項目之符合情形、相關低碳轉型計畫及永續程度。

綜合歸納以上揭露方針,企業在日常營運活動及編製永續報告書時,應強化對外部造成之衝擊辨識評估、以及內部盡職調查,加強與各方利害關係人溝通、並重視越來越重要的人權相關議題,隨時掌握國際永續趨勢及相關法規政策變化,逐步強化氣候與碳排和財務報導之關聯性,並鏈結政府相關行業指引規範、運用合規之國際準則及指標來揭露相關績效,若能進一步取得專業第三方確信或查驗證,則可具體提升報告書的可靠性及資訊揭露品質,以實際作為展現企業邁向現代化永續經營之決心與韌性。

相關圖片

圖/Dreamstime

圖一 新版GRI的觀點:四大概念 (資料來源:KPMG整理)

圖二 新版GRI的觀點:八大原則 (資料來源:KPMG整理)

熱門推薦

【兩岸經貿講座】台南場順延至 7/7(二)14:00-16:00舉行📣【焦點新訊】

蘇嘉全:感謝台商攜手海基會守護國人 持續協助台商轉型升級再創商機【最新活動】

當空運產業面臨人力結構轉變:AI如何成為台灣航空物流的第二勞動力【精選文章】

臺灣第一支身障棒球隊 揮出不放棄的精神【深度專訪】

CFC時代臺商合規新佈局:跨境財富傳承的挑戰與資產保全【兩岸經貿講座輯要】

2026大陸新仲裁法施行後的爭議解決新格局:臺商的機遇與挑戰【臺商財經法律顧問專欄】