中國大陸鬆綁房地產限購政策效益評估

- 資料發布日期:113-10-04

- 最後更新日期:113-10-04

文/譚瑾瑜

台灣經濟研究院研究九所所長

中國大陸自房地產泡沫化以來,若干省市採取房地產鬆綁限購政策擴大去化庫存,近期已擴至第一線城市,並在三中全會後提出的《中共中央關於進一步全面深化改革 推進中國式現代化的決定》中,正式提及取消住房限購政策。中國大陸鬆綁房地產限購政策已成定論,可以看出為平緩房地產所導致之經濟及社會衝擊,將是中共「十五五」規劃期間,除了應對美中競爭之外的另一重要議題,故評估當前鬆綁房地產限購政策趨勢及效益有其重要性。

以下將整理三中全會房地產相關政策、當前各省市鬆綁房地產限購政策現況後,以當前中國大陸房地產現況進行交錯分析後,評估鬆綁房地產限購政策之效益與挑戰。

三中全會鬆綁房地產限購相關政策內容

三中全會通過《中共中央關於進一步全面深化改革 推進中國式現代化的決定》(簡稱《決定》),在第11章「健全保障和改善民生制度體系」的內容中,提到將建構房地產發展的新模式,包括加大保障性住房建設及供給以滿足工薪群體剛性住房需求、允許有關城市取消或調減住房限購政策、改革房地產開發融資方式及商品房預售制度、完善房地產稅收制度等。《決定》直接提及取消住房限購政策,擴大房地產去化庫存的需求。

除了直接取消住房限購政策之外,《決定》第6章「完善城鄉融合發展體制機制」中,提到將推行由常住地登記戶口提供基本公共服務制度以加快農業轉移人口市民化、保障進城落戶農民合法土地權益,以及第5章「健全宏觀經濟治理體系」中,提出將統籌推進財稅、金融等重點領域改革,建立權責清晰、財力協調、區域均衡的中央和地方財政關係;再配合於兩會後發行「超長期特別國債」及持續降息等措施,可以看出中國大陸未來將提供充裕的流動性,透過改善地方財政,加上賦予各城市政府房地産市場調控自主權、要求各城市在房地產政策中「因城施策」等,解決當前房地產、地方政府債務、中小金融機構等三大重點領域的風險威脅。

各省市鬆綁房地產限購政策現況

審視中國大陸各省市鬆綁房地產限購政策之過程,實與房地產泡沫化息息相關。中國大陸2021年訂定「三道紅線」限制房地產公司過度舉債融資後,恒大集團、新力控股集團、當代置業、花樣年控股集團、佳兆業集團等多家房地產公司接續陷入流動性危機,衝擊房市信心,亦連動影響地方財政及中小金融機構,而在2022年初中國大陸陸續推出穩房市相關政策後,同年3月起各省市陸續鬆綁房地產限購政策。

河南省鄭州市首先於2022年3月1日發布《關於促進房地産業良性循環和健康發展的通知》放鬆限購與限貸後,2022年4月1日浙江省衢州市成為第一個取消限購和限售的城市。同年5月廣東省佛山市、中山市、東莞市、惠州市、遼寧省大連市、河北省武漢市等陸續鬆綁或取消限購令,至2023年9月起更擴展至廣州、深圳、上海及北京等一線城市。

目前完全開放房地產限購的省市,包括廣東省的佛山市、東莞市;江蘇省揚州市、南京市、蘇州市、無錫市;浙江省嘉興市、寧波市、杭州市;遼寧省大連市、瀋陽市;福建省福州市、廈門市;山東省青島市、濟南市;以及甘肅省蘭州市、河南省鄭州市、安徽省合肥市、湖北省武漢市、雲南省昆明市、湖南省長沙市、四川省成都市、陝西省西安市、山西省太原市等。

廣州市為首先推動放寬房地產限購令的一線城市,2023年9月20日宣布取消黃埔、番禺、花都三區,以及白雲區部分地區的住宅限購措施,同步增值稅從5年降至2年,另於今(2024)年1月27日發布《關於進一步優化我市房地産市場平穩健康發展政策措施的通知》,支持剛性住房需求放寬限購;北京市則於今年4月30日發布《關於優化調整本市住房限購政策的通知》,放寬擁有兩套住房北京戶籍居民家庭,五環外可多購買商品住房1套(含新建及二手房);深圳市接續於5月6日公告《深圳市住房和建設局關於進一步優化房地產政策的通知》,開放有兩個及以上未成年子女的深圳市戶籍之居民家庭,可以在鹽田區、龍崗區等範圍內再購買1套住房;上海市則於5月27日發布《關於優化本市房地産市場平穩健康發展政策措施的通知》,優化非上海籍居民購房條件及放寬購房區域,並取消離異夫妻購房限制等。

中國大陸房地產現況及效益

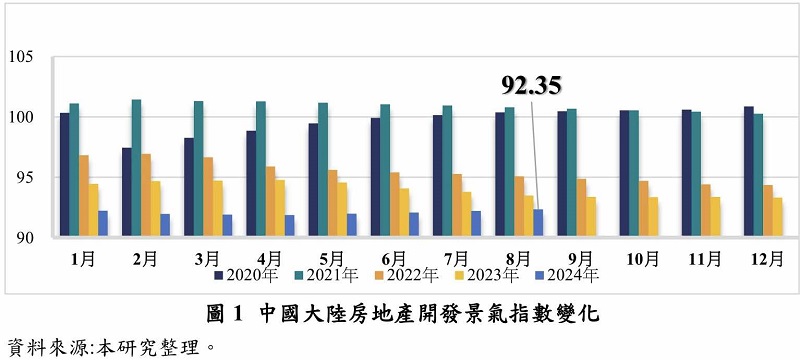

2022年3月起各省市陸續放寬及開放房地產限購政策以來,雖然穩房市相關政策持續推出,然而中國大陸房地產開發依舊低迷。2024年4月中國大陸房地產開發景氣指數達91.86新低之後緩步回升,2024年8月房地產開發景氣指數為92.35,雖較7月上升0.15個百分點,然而較去年同期仍減少1.14個百分點(圖1);2024年前8月全國房地產開發投資金額為6.93兆人民幣,較去年同期大幅衰退10.2%,同期間房地產開發企業到位資金為6.99兆人民幣,亦較去年同期大幅衰退20.2%。此外,2024年前8月新建商品房銷售額較去年同期大幅衰退23.6%,同期間房屋待售面積亦較去年同期成長13.9%。顯示中國大陸房地產業景氣仍舊低迷不振,加以今年「金九」傳統旺季開局平淡,市場觀望情緒仍重,中國大陸房地產市場仍在盤整的艱困期。

觀察中國大陸已開放房地產限購政策省市2024年前8月商品房銷售面積及成長率,可以發現全數呈現較去年衰退的情況。以廣東省為例,2024年前8月商品房銷售面積達4,623.8萬平方米,較去年同期大幅衰退28.5%;同期間江蘇省商品房銷售面積達5,978.3萬平方米,較去年同期衰退22.2%;同期間福建省商品房銷售面積則較去年同期衰退23.4%。另在新建商品住宅銷售價格指數方面,除了四川省成都市、陝西省西安市較上年同期表現為佳之外,其他省市均低於上年同期表現(表1)。

至於一線城市方面,2024年前8月商品房銷售面積及成長率,亦為全數負成長的情況。以北京市為例,2024年前8月商品房銷售面積達658.1萬平方米,較去年同期衰退5.1%;同期間上海市商品房銷售面積達1,038.1萬平方米,較去年同期衰退4.2%;同期間廣州市商品房銷售面積則是衰退8%。惟觀察2024年新建住宅商品指數時,上海市達104.4,表現優於其他一線城市,高於北京市的98.9、深圳市的93.5,以及廣州市的92.8。

結語

三中全會後,中國大陸擴大鬆綁房地產限購政策已成趨勢,當前房地產之表現,可以看出仍在庫存盤整去化階段,既使鬆綁限購令,多數省市房地產市場仍未脫離景氣低迷情況。加上鬆綁的省市逐步增加,鬆綁限購令或可配合《決定》中在戶籍制度的有限改革,吸引農村人口進入三、四線城市,提振房地產市場及擴大城市勞動力,各省市間也會形成競爭關係,中國大陸房地產市場要全面恢復仍有不小的挑戰。

中國大陸房地產低迷不振問題尚與地方財政及中小金融機構緊密扣結,如何恢復信心成為首要之務。根據2024年9月10日「國務院關於2023年度政府債務管理情況的報告」顯示,截至2023年底,中國大陸政府法定債務餘額已達70.77兆人民幣,其中地方政府法定債務餘額高達40.74兆人民幣。雖然報告中強調債務均控制在全國人大批准的限額內,仍顯示地方債務問題難以在短期內改善。加以目前中國大陸部分二、三線城市中小銀行的資金短缺問題相當嚴峻,連鎖性倒閉風險攀升,今(2024)年6月期間甚至在7天內少了40家中小金融機構,經濟學人亦報導中國大陸農村地區的小銀行長期以來存在管理不善的問題,並積累大量不良貸款。[2]中國大陸持續讓大銀行合併中小銀行以健全體制,然亦需要時間及資金的挹注。中國大陸雖發行超長期特別國債,展現出備有充裕資金以茲因應之準備,然而市場是否能因此減緩疑慮安心購房,逐漸恢復買氣,仍需持續觀察。

[1] 顯示該城市所在省分之數據,https://data.stats.gov.cn/easyquery.htm?cn=E0101。

[2] 新唐人電視台,2024/7/5,中國40家銀行一週消失 337家銀行被列為高風險,https://www.ntdtv.com/b5/2024/07/05/a103894783.html。

相關圖片

圖1 中國大陸房地產開發景氣指數變化

表1 中國大陸開放房地產限購政策後之現況

熱門推薦

國發基金主題式百億添新軍 管理會通過「投資臺灣生醫產業實施方案」【焦點新訊】

蘇嘉全:感謝台商攜手海基會守護國人 持續協助台商轉型升級再創商機【最新活動】

全球無人機產業發展趨勢與台灣布局──移地邏輯下的軍民共用生態系【精選文章】

臺灣第一支身障棒球隊 揮出不放棄的精神【深度專訪】

從減碳到碳權:企業自願減量專案申請與實務解析【兩岸經貿講座輯要】

2026大陸新仲裁法施行後的爭議解決新格局:臺商的機遇與挑戰【臺商財經法律顧問專欄】