關稅變局下的臺灣企業佈局與經營策略

- 資料發布日期:114-12-22

- 最後更新日期:114-12-23

文/吳孟道(臺灣經濟研究院研究六所所長)

關稅,一個字典裡面最美麗的詞,也是讓美國再次偉大的武器,川普如是說。為了貫徹這個說法,自上任以來,川普持續不斷針對所有貿易往來夥伴及特定進口產品,課徵高低不一的關稅。無論是援引1962年美國「貿易擴張法(Trade Expansion Act) 」第232條款規定課徵的產業關稅,如鋼鐵鋁銅、汽車及其零組件、藥品及櫥櫃等介於25%-100%的關稅,或是根據「國際緊急經濟權利法(International Emergency Economic Powers Act)」加徵的對等關稅(稅率介於10%-50%之間),想跟美國做生意的國家,幾乎無法倖免於難。

全球貿易陷入不確定風暴

面對這些鋪天蓋地的關稅砲火,全球貿易及經濟環境也深受影響,壟罩在高度不確定性的陰影下。從圖一可清楚看出,全球貿易政策不確定性指數從2024年11月川普確定當選美國總統後即大幅飆升,到2025年4月對等關稅初次宣判時更是達到高峰,指數較美國總統大選前躍升近7倍。即使8月後各國對等關稅陸續底定、衝擊效應慢慢淡化,指數也相對應緩慢回落,但整體來看,貿易政策不確定性仍居高不下,10月指數依舊在400以上,明顯高於川普確定當選時的水準。

10月初,世界貿易組織(WTO)發佈最新「全球貿易展望與統計」報告,將2026年全球貿易成長率預估值向下大砍至0.5%,除比原本預估1.8%大幅縮水外,也較2025年2.4%劇減近2個百分點。背後主因,無非就是川普關稅的高度不確定性,可能持續遞延至明年,也讓WTO強烈看壞2026年全球貿易成長。抱持這種觀點的不只WTO,國際貨幣基金(IMF)在10月中旬發佈的「全球經濟展望」報告,同樣也認為2026年全球貿易成長率將較2025年少掉1.3%。此皆突顯,美國關稅衝擊仍餘波盪漾,不僅干擾全球經貿體系的運作,困擾企業投資決策,連帶影響各國央行貨幣政策的實施。

「中國加一」成形 臺商產能快速重組

值得注意的是,川普關稅對全球經貿環境的衝擊也存在諸多附屬或間接效果。譬如,各國以鄰為壑的行為開始升溫,進出口管制項目與範圍逐漸擴大,甚至加速築起貿易壁壘等,讓原已艱難的全球化(globalization)處境備受打擊,連帶也加劇貿易碎片化(fragmentation)現象。對企業而言,處於這樣的變局,過去在國際佈局與經營策略方面所追求的成本效率,已不再是首要或唯一指標,必須納入更多地緣政治風險與經濟安全的考量。臺商,自然也不例外。

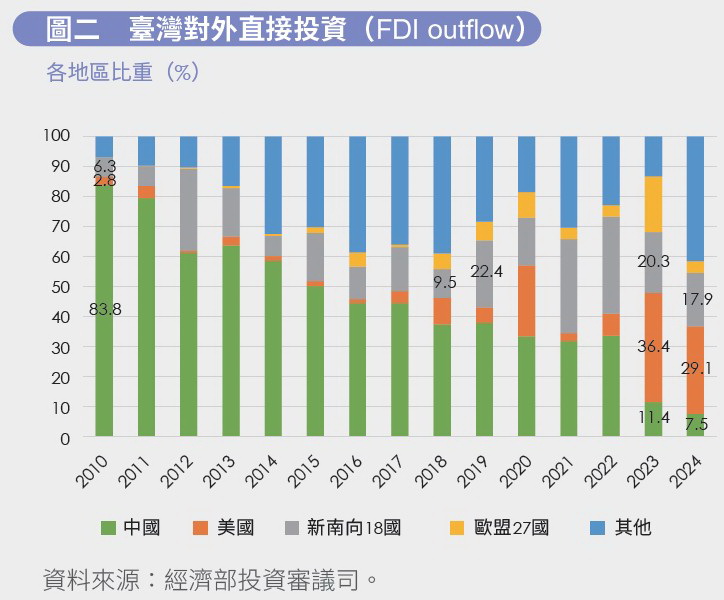

確實,近年來隨著美中對抗日漸白熱化,為數眾多的中國大陸臺商也跟著加快產能調配,不再像早期西進將大多數雞蛋放在中國大陸這個籃子,而是四處向外尋找備援生產基地,藉此規避美中貿易戰風險。外界普遍將這樣的現象,稱為「中國加一(China +1)」。圖二描繪的臺灣對外直接投資比重變化,清楚說明這個趨勢。從圖二可知,自2010年以來,臺灣對中國大陸投資比重幾乎逐年下滑,2010年最高達到83.8%,2024年僅剩7.5%;相對地,對美國及東協為主的新南向國家投資比重,則是大幅增加,從2010年分別只有2.8%及6.3%,到2024年躍升至29.1%及17.9%。

其中,對新南向國家的投資比重在2018年到2019年這段期間變化最為明顯,從9.5%上升至22.4%,一口氣增加12.9%,隨後6年期間(2019-2024)平均也高達23.4%,顯示中國大陸加新南向國家模式已成為近年來中國大陸臺商因應美中貿易戰的重要策略與選擇。只是,當川普第二任期到來,關稅對象不再僅鎖定中國大陸,而是無差別地對世界各國發動攻擊,除了赴美投資或在美生產外,幾乎都逃不過美國關稅制裁,差別只是稅率高低而已。

在這樣的前提下,臺商過往依循的「中國加一」模式,恐怕也得跟著調整。譬如站在生產基地的角度,不能僅是單純的「中國加一」,而是需要進一步思考美國加一(涵蓋美墨加)的可能性。亦即,現階段要避免關稅衝擊,赴美投資絕對是必要選項,或者利用美墨加協定(USMCA)的85%進口美國品項關稅豁免優勢,將產線設在墨西哥或加拿大。此外,從供應鏈與市場配置的角度來看,可能得將美國與非美市場切割開來,採用差異化的銷售與經營策略。如美墨加產線供應美國市場,而亞洲及歐洲市場則由中國大陸或新南向國家產線供給,進一步分散生產基地。

關稅不確定性下的匯率風險與避險策略

另一方面,此波關稅衝擊,影響的不只實體經濟層面,也包括金融層面的匯率波動。5月初,新臺幣匯率因市場預期心理作用,短短兩個禮拜不到時間,大幅升值超過一成,就是最好的例子。尤其臺美關稅談判還在持續進行,市場仍難以擺脫關稅不確定性,都可能加劇接下來新臺幣匯率波動。對此,臺商在經營策略上,恐怕得多留意匯率波動的影響。尤其在匯率避險上,不能太過依賴自然避險或央行匯率調控,必須全面提高避險意識,同時思考採用像遠期外匯、外匯選擇權或外匯交換等金融工具,才能有效規避新臺幣匯率波動衍生的營運風險。

川普放不下「讓美國再次偉大」的執著,無端讓全球貿易走向更高度的不確定性,連帶也拖累明年景氣的復甦步調。面對挑戰愈來愈加嚴峻的全球經貿環境,臺灣企業的佈局與經營策略,恐怕也得有一番新思維。無論是在生產基地的產能調整,或銷售市場的多元佈局,還是匯率避險意識強化、納入更多金融工具,都應如此。正所謂,「最壞的時代,也是最好的時代」,如何化危機為轉機,相信是未來眾多臺商無法逃避的一門重要功課。

相關圖片

關稅變局下的臺灣企業佈局與經營策略, AI示意圖_Gemini

圖一、全球貿易政策不確定性指數

圖二、台灣對外直接投資

熱門推薦

國發基金主題式百億添新軍 管理會通過「投資臺灣生醫產業實施方案」【焦點新訊】

蘇嘉全:感謝台商攜手海基會守護國人 持續協助台商轉型升級再創商機【最新活動】

全球無人機產業發展趨勢與台灣布局──移地邏輯下的軍民共用生態系【精選文章】

臺灣第一支身障棒球隊 揮出不放棄的精神【深度專訪】

從減碳到碳權:企業自願減量專案申請與實務解析【兩岸經貿講座輯要】

2026大陸新仲裁法施行後的爭議解決新格局:臺商的機遇與挑戰【臺商財經法律顧問專欄】