歡迎台商回台投資 財政部提供稅務專屬服務

- 資料發布日期:108-03-18

- 最後更新日期:108-03-18

整理/編輯部

近年來,國際間反避稅措施一波接一波,加上美中貿易戰線不斷延長,海外發展的台商飽受困擾,調整全球投資營運布局的思維也應運而生,回台投資成為台商考慮的選項之一。

從大陸2017年宣布推動陸版肥咖條款開始,不少台商就陸續把資金匯回,上市櫃公司匯回投資大陸收益的金額持續增加。根據金管會公布資料,截至2018年第三季,上市櫃投資收益累計匯回分別為3,998億及339億元,合計4,337億元,占累積原始投資金額2兆4231億元的17.9%,續創歷年新高。2018年第三季累計匯回金額比2017年底增加423億元,是歷年同期增加最多。但海外資金回台,就必須考慮被課稅的相關問題。

為釐清海外資金回台的課稅問題,今年1月31日,財政部頒布「核釋個人匯回海外資金應否補報、計算及補繳基本稅額之認定原則及檢附文件規定」解釋函令(台財稅字第10704681060號),說明海外資金是否須課稅與相關認定原則。

此外,為吸引台商回台投資,財政部配合行政院的「歡迎台商回台投資行動方案」,在五區國稅局設置單一輔導窗口,提供企業或個人稅務問題諮詢。如台商諮詢案件涉及個案事實認定範疇,財政部各地區國稅局為釐清事實及確定其法律效果,成立專責小組與台商個別諮商,以有效處理稅務疑義。

一、稅務諮詢服務

(一) 一般法規諮詢

截至今年1月底,已有13個諮詢案例,其中有部分已確定回台,並選定地點設廠投資。有關台商常見疑問,說明如下:

所得稅僅就「所得」課稅,台商境外資金匯回,屬資金運用事項,未必涉及境外所得課徵所得稅或所得基本稅額問題

1. 境外資金≠境外所得

(1) 境外資金:台商資金配置於境外作各項用途部分,其構成因素及來源眾多,非均屬境外所得。

非境外所得無須課稅

收回境外投資股本或財富管理本金

向境外金融機構之借款

撤回原預計境外投資之資金

存放境外財產

(2) 境外所得:台商在境外從事各項投資、營運活動或提供勞務等所取得之所得。

「獲配」境外被投資企業盈餘或股利 課稅時點:獲配年度

提供勞務「取得」報酬 課稅時點:取得年度

「處分」境外資產產生所得 課稅時點:處分年度

2. 案例說明

台商自境外匯回100萬美元,其中 80萬美元為投資本金匯回,尚無課稅問題,可檢附投資時之資金相關證明文件(如資金匯款證明)、被投資事業股權證明文件、股東名冊、主管機關登記文件等,或其他足資證明投資事業之文件供稽徵機關查核。

另20萬美元為核課期間內投資收益匯回,須依相關稅法規定課徵所得稅,並可在規定限額內扣抵國外已納所得稅,台商可檢附盈餘分配相關股東會決議文件、被投資事業分配股利時已繳納國外所得稅證明文件或其他足資證明文件(如財務報表、會計師簽證報告等)供稽徵機關查核。

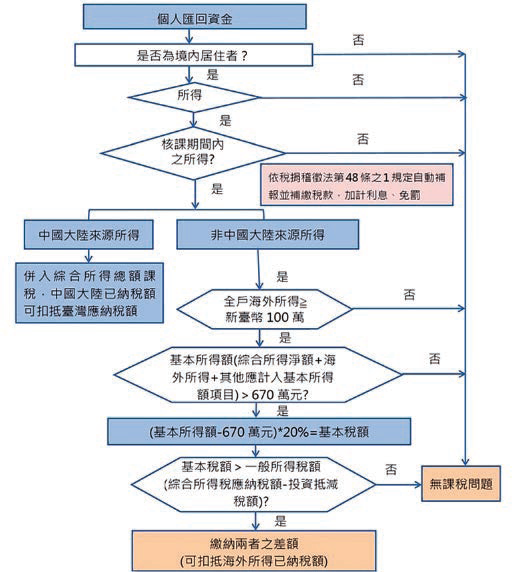

3. 海外所得分析流程

(1) 個人將海外資金匯回時,可依下列步驟分析有無海外所得課稅問題:

a. 個人於取得海外所得年度是否具有居住者身分?不具居住者身分之台商,海外所得無課徵基本稅額問題。

b. 匯回之海外資金是否內含所得?如屬非所得之資金,無課稅問題。

c. 海外所得是否屬核課期間內(最長 7年)之所得?已逾核課期間之所得,無課稅問題。

d. 個人當年度海外所得<新臺幣(下同)100萬元時,無課徵基本稅額問題。

e. 個人海外所得≧100萬元並計入基本所得額後,基本所得額≦670萬元,無課徵基本稅額問題。

f. 基本所得額>670萬元時,(基本所得額-670萬元)稅率20%=基本稅額,如果基本稅額≦一般所得稅額時,無須繳納基本稅額。

g. 基本稅額>一般所得稅額時,應繳納之基本稅額=基本稅額-一般所得稅額-海外已繳納所得稅(可扣抵稅額)。

(2) 個人匯回海外資金應否課徵所得稅判斷流程圖

(二) 個案諮詢服務

1. 個案諮詢服務,係透過國稅局成立專責小組積極協助台商釐清稅務疑義及確定其應納稅額,提供透明及合理之稅務環境,以引導台商回台投資。

2. 案例說明

(1) 某國內公司,透過在第三地區英屬維京群島(BVI)設立控股子公司,再轉投資中國大陸孫公司,長年將中國大陸孫公司盈餘分配至 BVI 子公司並保留在子公司。該國內公司基於回台投資建廠資金需要,擬將 BVI 子公司的保留盈餘分配匯回國內母公司,由於該多年累積盈餘衍生如何判斷所得、繳納我國營利事業所得稅及扣抵中國大陸股利扣繳稅款等疑義,爰向國稅局申請諮詢。

(2) 國稅局成立專責小組協助該國內公司釐清境外子公司保留盈餘所屬年度、中國大陸已扣繳稅款等,公司並提示相關文件、資金流程,經國稅局審視認屬明確,業依該公司提示資料予以個案回覆,使該公司明確瞭解應納稅負。經繳納合理稅負後,業將資金匯回投資。

二、諮詢服務窗口

|

單位 |

窗口 |

電話 |

|

財政部 臺北國稅局 |

周小姐 |

(02)2311-3711 分機1224 |

|

財政部 高雄國稅局 |

劉小姐 |

(07)725-6600 分機7183 |

|

財政部 北區國稅局 |

黃小姐 |

(03)339-6789 分機1361 |

|

財政部 中區國稅局 |

廖小姐 |

(04)2305-1111 分機7139 |

|

財政部 南區國稅局 |

吳小姐 |

(06)222-3111 分機8149 |

(資料來源:投資台灣事務所網站、歡迎台商回台投資手冊)

熱門推薦

【最新影片】兩岸經貿講座:2026淨零碳中和路徑實務、碳會計與CBAM申報【焦點新訊】

蘇嘉全:感謝台商攜手海基會守護國人 持續協助台商轉型升級再創商機【最新活動】

強權交易時代臺海新棋局:臺灣在川習會後的契機【精選文章】

臺灣第一支身障棒球隊 揮出不放棄的精神【深度專訪】

CFC時代臺商合規新佈局:跨境財富傳承的挑戰與資產保全【兩岸經貿講座輯要】

2026大陸新仲裁法施行後的爭議解決新格局:臺商的機遇與挑戰【臺商財經法律顧問專欄】