CRS下台商境外資金的困境與採行合宜課稅措施的看法

- 資料發布日期:107-10-26

- 最後更新日期:108-01-16

CRS下台商境外資金的困境與採行合宜課稅措施的看法

整理/編輯部

編者按:從去年起國際上開始興起大規模的反避稅風潮,兩岸也都陸續完成CRS(海外金融帳戶共同申報準則,Common Reporting Standard)的相關立法,台商企業必需認真檢視其跨國佈局的投資架構與稅務管理,重新檢視企業金流的調度與配置。因此海基會在9月25日舉辦「2018大陸台商秋節座談會」特別安排海基會台商財經法律顧問史芳銘會計師,就「CRS下台商境外資金的困境與採行合宜課稅措施的看法」進行專題簡報,讓台商瞭解國際CRS風潮下如何適當規劃安排境外資金及各界相關的看法。

本刊爰將上述專題簡報,彙整如下,作為台商回台投資資金的規劃與調度安排相關參考。本次專題簡報主要內容從台商境外資金的困境、如何緩解台商境外資金的困境以及政府研議採行合宜課稅措施的相關看法、目前發展情況進行說明。

一、台商境外資金的困境

首先,我們應先瞭解台商境外資金的種類、存放的地點、從何而來以及面臨的困境。

◎境外資金的種類

狹義的境外資金指的是指存放於境外金融機構(含OBU)的資金;廣義的定義泛指境外資產,除存放於境外金融機構的資金外,尚包括投資於境外的公司股權、不動產、珠寶、古董等其他資產。一般而言,台商所講的境外資金應屬廣義的涵義,亦即境外資產。

◎境外資金存放的地點

台商境外資金存放的地點包括存放在中國大陸及第三地,台商存放在中國大陸會以個人或外資公司名義存放資金,少數台商也會以陸籍個人或陸資公司名義等因應早期赴大陸投資限制的特殊情形,而第三地通常會以個人名義或境外公司例如英屬維京群島(BVI)、薩摩亞(SAMOA)、開曼(CAYMAN)、香港等境外公司名下,存放在香港、新加坡、瑞士、台灣OBU等第三地,而第三地資金也可能存放在他人的名下。

◎境外資金從何而來

台商境外資金的來源經多年實務案例分析後,發現有來自於從台灣境內匯出(本金)、境外金融理財利得(所得)、境外提供勞務報酬(所得)、大陸及其他國家投資利得(所得)、境外三角貿易利得(所得)、在境外受贈或繼承而來(傳承)以及金融機構或非金融機構的借款(負債)等可能來源。

然而,台商境外資金產生最大的困擾是,這些境外資金在經過長期累積及混合後,經常存在著種類區分不易及年度區分不易的現象,甚至還有借放在他人名下的情況,因為無法舉證,以致在計劃滙回台灣時經常持著觀望猶豫態度,深怕引來超額的稅務負擔。

◎境外資金目前面臨的困境

在全球CRS及反洗錢的風潮下,兩岸及全球100多個國家都已經完成CRS的相關立法,台商境外資金透明度大增,其實質受益人、實際營運地點、資金來源、資金用途、資金的合法性經常受到關注,使得境外資金的流動性及方便性大為壓縮,也造成有大額第三地所得的台商出現重複課稅的可能。

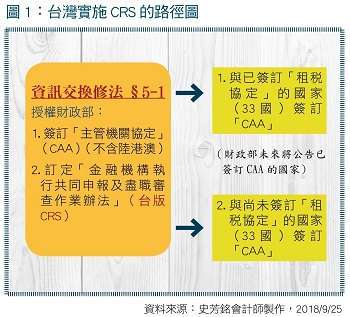

台灣在去年就展開台版的CRS的相關立法工作。財政部在增修稅捐稽徵法第5-1條有關授權資訊交換後,於2017年11月16日發布「金融機構執行共同申報及盡職審查作業辦法」,依據此作業辦法,自2019年1月1日開始,申報金融機構開始對既有及新開的個人和公司帳戶開展盡職審查(目的在於辨識帳戶持有人的稅務居民身分,台灣實施CRS的路徑圖如圖1),隔年後2020年6月申報金融機構將向國稅局申報金融帳戶資訊,同年9月財政部與其他國家將首次交換金融帳戶資訊,以後每年9月持續交換。

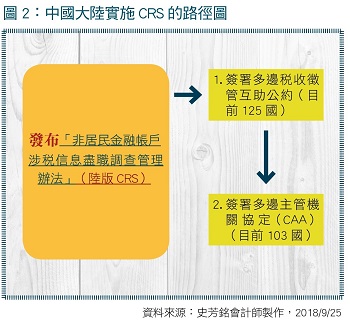

中國大陸實施CRS的時間比台灣還要快2年的速度,在2017年5月9日由六部委發布「非居民金融帳戶涉稅信息盡職調查管理辦法」(俗稱陸版CRS),同年7月1日申報金融機構開始對存量及新開的個人和公司帳戶開展盡職調查(辨識帳戶持有人的稅收居民身分,中國大陸實施CRS的路徑圖如圖2),今(2018)年5月申報金融機構向稅務總局報送金融帳戶信息,9月中國大陸稅務總局與其他國家首次交換金融帳戶信息,以後每年9月會與100多個簽署CAA國家持續交換。

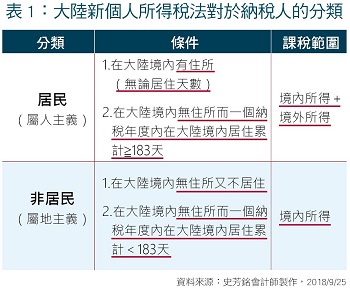

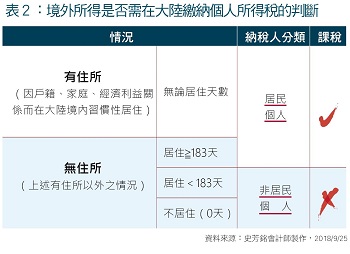

台商在台灣有戶籍,是納稅義務人,台商如依大陸明年1月1日實施的新個人所得稅法在大陸經商或工作停留超過183天,就必須向大陸申報納稅(如表1、表2),以致於當納稅人的住所地(戶籍地)與居住地在不同稅務管轄區時,經常會出現重複課稅的現象。大陸新個人所得稅法對於稅收居民的新規定,將造成有大額第三地所得的台商出現重複課稅的可能。

二、如何緩解台商境外資金的困境

台商境外資金有其形成的歷史背景,需要協助台商將境外資金透明,解決歷史遺留問題。

早期台灣的個人所得稅僅針對境內所得課稅,因此為了減輕稅負,國人經常將資金滙至境外,此種資金外流的情況存在已久,而且數量龐大。

此外,早期台灣法令規定,台商赴大陸投資或進行兩岸貿易必須間接為之,造成境外公司的大量使用。再加上大陸的外匯管制及海關加工貿易合同等規定,使得台商將大量資金存放於境外公司的境外帳戶中。讓台商申報境外資產,可一舉解決台商境外資金不透明的歷史遺留問題。

鼓勵台商境外資金回國有助增加經濟動能、發展金融事業,強化管理且台灣優先課稅,可避免兩岸重複課稅。

台商境外資金如果回國投資在特定產業或項目,將有助於增加國內經濟的新動能,如存放於國內金融機構(包括OBU),由國內金融機構協助投資理財,亦將有助於金融人才國內就業及國內金融機構財富管理事業的發展。

台商境外資金回國後所產生的所得為台灣的境內所得,台灣優先課稅,可避免兩岸的重複課稅,政府可強化股市、滙市、房市的管理,避免台商境外資金回國後可能造成的負面效果或觀感。

台商申報境外資產及資金回國可以實踐過去沒有課到的稅,促進國內投資並能掌握未來稅源,對政府與台商都互利共榮。

海外所得從民國99年開徵,但實際徵收到的比率並不高,趁此機會讓台商申報境外資產並加以課稅應是一項互利共榮的措施,不但能促進國內投資及產業轉型發展,掌握未來稅源,增強反避稅的稽徵力道,台商申報境外資產或資金回國,都將使得財政部因此掌握個人的境外資產及所得狀況,並能強化未來PEM(Place of Effective Management,實際管理處所)及CFC(Controlled Foreign Company,受控外國企業)實施後之稽徵力度,有利於未來海外所得稅及遺贈稅的稽徵。

三、採行合宜課稅措施的相關看法

◎民進黨立法委員余宛如提出「促進境外資金回國投資特別條例(草案)」(2017/9/20)

此條例有3個主要重點包括:個人於特定期間(2年)內,申報特定日之前的境外資產者,得分別依照4%、8%、12%的稅率課稅;個人依前款規定申報境外資產,且將該等資產於當年度投資於特定受獎勵事業或事項者,其適用稅率再減半。

如係公司於於特定期間(2年)內,獲配境外轉投資事業所生之收益者,得分別依照7%、9%的稅率課稅。

◎行政院施副院長俊吉

施副院長在今年6月15日接受媒體採訪報導表示,境外資金匯回享有優惠,可能造成的副作用:一是租稅不公平:有些人在境外資金匯回時已合法繳過稅,若現在給予境外資金滙回者稅負優惠,將對合法繳稅者造成不公平。

其次可能造成洗錢防制上的漏洞;第三可能變成熱錢,造成炒房及炒股;第四可能造成資金波動、台幣升值,不利經濟穩定。

◎財政部看法

根據今年4月17日媒體報導,財政部指出依現制規定,從海外匯回資金有四種不能課稅:1.本金或借款;2.民國98年以前的個人海外所得;3.沒有超過最低稅負門檻的資金;4.超過7年核課期間的資金。

但根據余委員的特別條例,只要海外資金都要全部「一次性課稅」,不區分資金性質及來源,並不公平。

財政部希望利用簡化稅政方式,當資金來源無法認定時,可根據不同行業,訂定同業利潤率標準,以簡化所得認定方式,來處理海外匯回資金的課稅問題。

◎中央銀行看法

根據今年7月17日媒體報導,中央銀行的報告提出五點看法:

1.必須審慎採行,避免對經濟發展帶來不良影響。

2.台灣公司的海外分公司盈餘及子公司獲配股利,均已申報課稅,其海外資金匯回應無課稅問題。

3.個人匯回海外資金,若能舉證為原匯出的本金、98年以前的所得或99年以後已誠實申報的所得,則無課稅問題。若無法舉證者,則可主動補稅免罰。

4.台商海外資金可存放國銀的OBU,從事財富管理。

5.特赦對象是相對富有者,可能引發「為富人減稅」爭議。

四、目前發展情況

多位台商朋友在海基會去年及今年端午節的分區座談會反映此事,海基會除轉請相關主管機關研處外,期間也拜會專家、立法委員、與相關主管機關交換意見,並召開專家座談會共謀協處之道,同時向政府高層首長提出政策建議。

在海基會的全力協助下,台商的心聲已經得到了充分的理解,目前行政院正在進行跨部會的研議,預計年底前會有初步結果。

行政院賴清德院長於8月19日接受媒體專訪時表示,台商為因應美中貿易大戰、全球肥咖條款上路,有意將海外資金匯回台灣投資。未來在兼顧:1.租稅公平;2.資金有效管理;3.經濟穩定發展;4.稅政簡便等四大原則下,年底前將研議出一套合宜有效租稅措施,以引導資金投入必要產業,避免回台資金流入房市、股市,甚至造成匯率波動。

財政部蘇建榮部長9月16日也表示,台商海外資金租稅特赦的規劃有兩大重點:1.必須考量海外資金進來要有明確的管理,不能全部投入房市、股市;2.是否影響我國被歐盟納入「不合作名單」。

據了解,台商海外資金匯回「租稅特赦」問題,財政部認為關鍵在於「洗錢防制」,因此,在亞太防制洗錢組織(APG)11月中旬第3輪的相互評鑑後,年底會有較明確方向。蘇建榮部長強調,將按行政院長賴清德指示的方向積極研議。

相關圖片

1

2

3

4

熱門推薦

總統發表執政兩周年談話 強調持續守護民主、追求和平、創造繁榮【焦點新訊】

蘇嘉全:台商是台灣最勇敢的經濟先鋒 未來與台灣一起布局全球【最新活動】

從長照資本化到家族傳承:超高齡社會下,家族辦公室跨域整合之商業創新【精選文章】

臺灣第一支身障棒球隊 揮出不放棄的精神【深度專訪】

臺商大陸房產交易風險與稅務應對實務【兩岸經貿講座輯要】

2026大陸新仲裁法施行後的爭議解決新格局:臺商的機遇與挑戰【臺商財經法律顧問專欄】