台商大陸資金之發展源流與匯出稅負

- 資料發布日期:108-12-16

- 最後更新日期:108-12-16

文/陳傳宗(漢邦管理顧問有限公司副總經理)

今(2019)年7月3日立法院三讀通過「境外資金匯回管理運用及課稅條例」並於8月15日正式施行,財政部、經濟部及金管會並相繼發布相關作業子法,藉由財稅優惠政策引導台商境外資金回台投資,以提升及帶動台灣經濟動能;然而台商境外資金中有一區塊是停留在大陸,雖說大陸的外匯管理已做大幅改革及開放,但中國人民銀行1996年發布的「結匯、售匯及付匯管理規定」至今仍是有效,加上其他繁雜的外匯管制規範,資金匯出必須提示相關證明始可辦理;此外,全球反洗錢議題方興未艾,大陸銀行依據「金融機構反洗錢規定」及「金融機構大額交易和可疑交易報告管理辦法」等規定,對於客戶身分、資金來源、交易目的和性質皆須進行充分的識別,以致大陸資金回台前該如何匯出大陸儼然是台商重要的課題。

一、台商大陸資金之發展源流

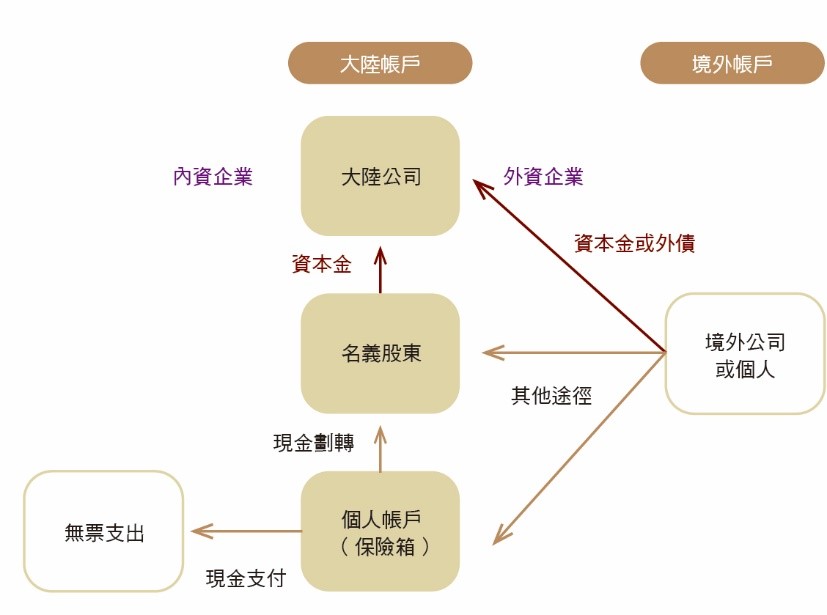

(一)早期:資金西進匯入

台商早期將資金匯入大陸是以股權投資(資本金)設立大陸公司為主,但這時期台灣尚未開放直接投資大陸,台商必須透過境外公司作為投資方間接投資設立大陸公司(此方式之稅務成本亦為最低),經大陸審批機關核准設立後,再由境外公司銀行帳戶將資本金轉進大陸辦理驗資。

其次,在大陸公司(外商投資企業)的投資總額和註冊資本間的差額(俗稱投註差),另可用債權投資方式(借用外債)將資金轉進大陸;台商經營的產業若屬大陸尚未開放或限制外商投資的項目(例如貿易公司),則以大陸個人作為名義股東成立大陸公司,資金採其他途徑匯入名義股東帳戶,再將資金轉進大陸公司資本金帳戶;大陸公司若有因故無法取得發票或憑證的支出,大多也會採以個人帳戶付款。

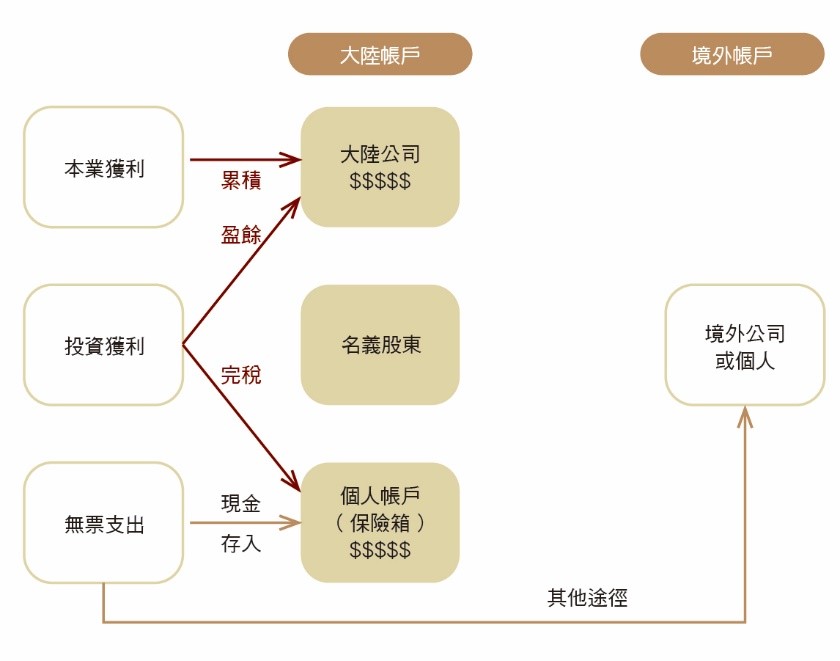

(二)中期:資金日漸累積

台商大陸資金的累積,主要來自大陸公司長期經營獲利的累積形成;大陸改革開放後經濟快速崛起,資金急速成長帶動證券市場及房地產的發展及漲勢,台商在這時期透過大陸公司或自行投資股市、金融商品及房地產市場等,資金可能存在業外投資獲利的增長;大陸增值稅稅率相對較高(17%→16%→13%),難免遇到客戶不願取得發票負擔增值稅的情況,這些收入款項可能流向個人帳戶,而下腳廢料或廢棄箱桶的清理處置也可能採取此種方式處理,日積月累下來也有一筆可觀的境內資金,惟此仍存有稅務風險。

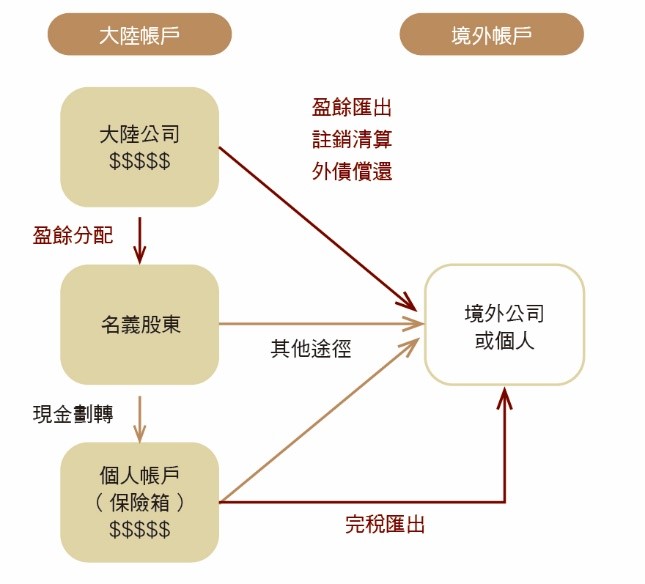

(三)後期:資金匯出

隨著大陸近年來經濟發展的急速增長,經營環境與早期投資當時已今非昔比,2008年內外資企業所得稅的兩稅合一取消許多租稅優惠,並全面開展轉讓定價查核往前追補10年稅款,土地及勞動力成本不斷的提高,環保的嚴格監管甚至提出限污令要求停產,以致大陸公司經營成本不斷的驟增,若加上產品或所屬供應鏈不幸遭遇美中貿易戰加徵關稅等不可預期的事件,大陸經營環境的嚴峻使得台商不得不評估清理對大陸的投資,將早期匯入及長期累積在大陸公司或個人帳戶的資金匯出。

二、台商大陸資金匯出之稅負及程序

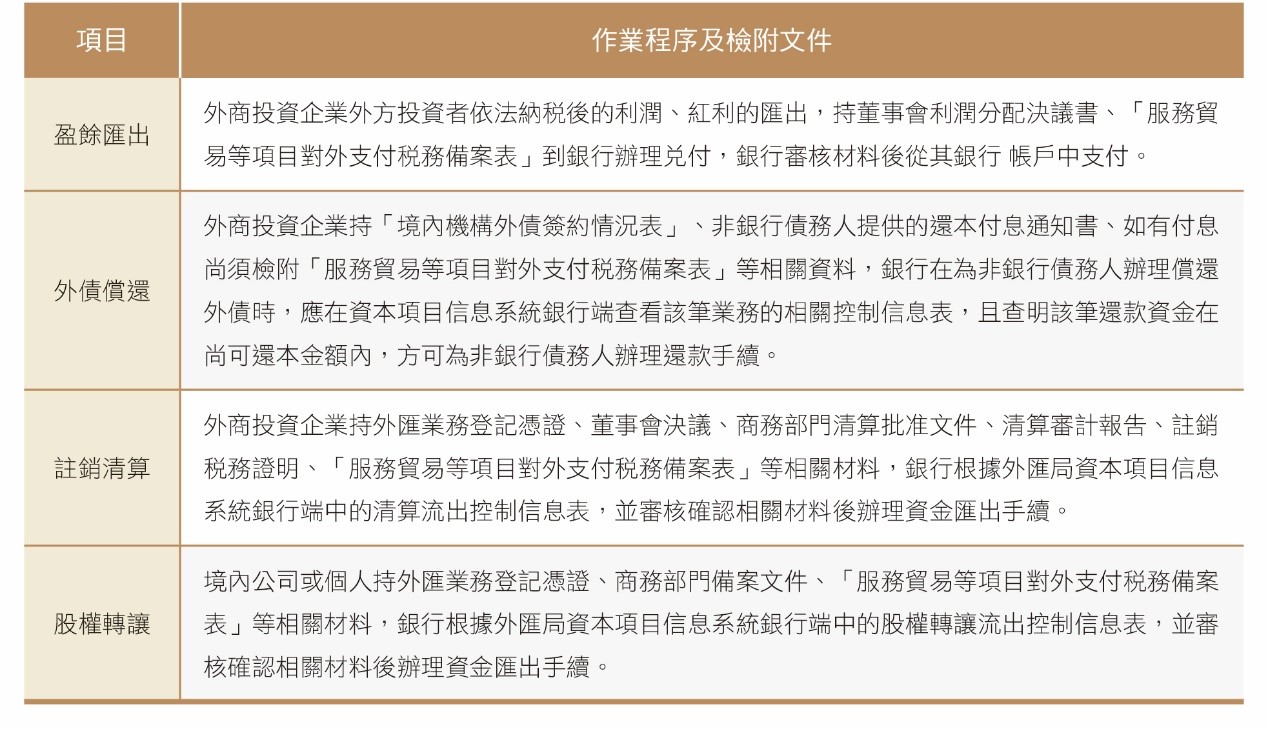

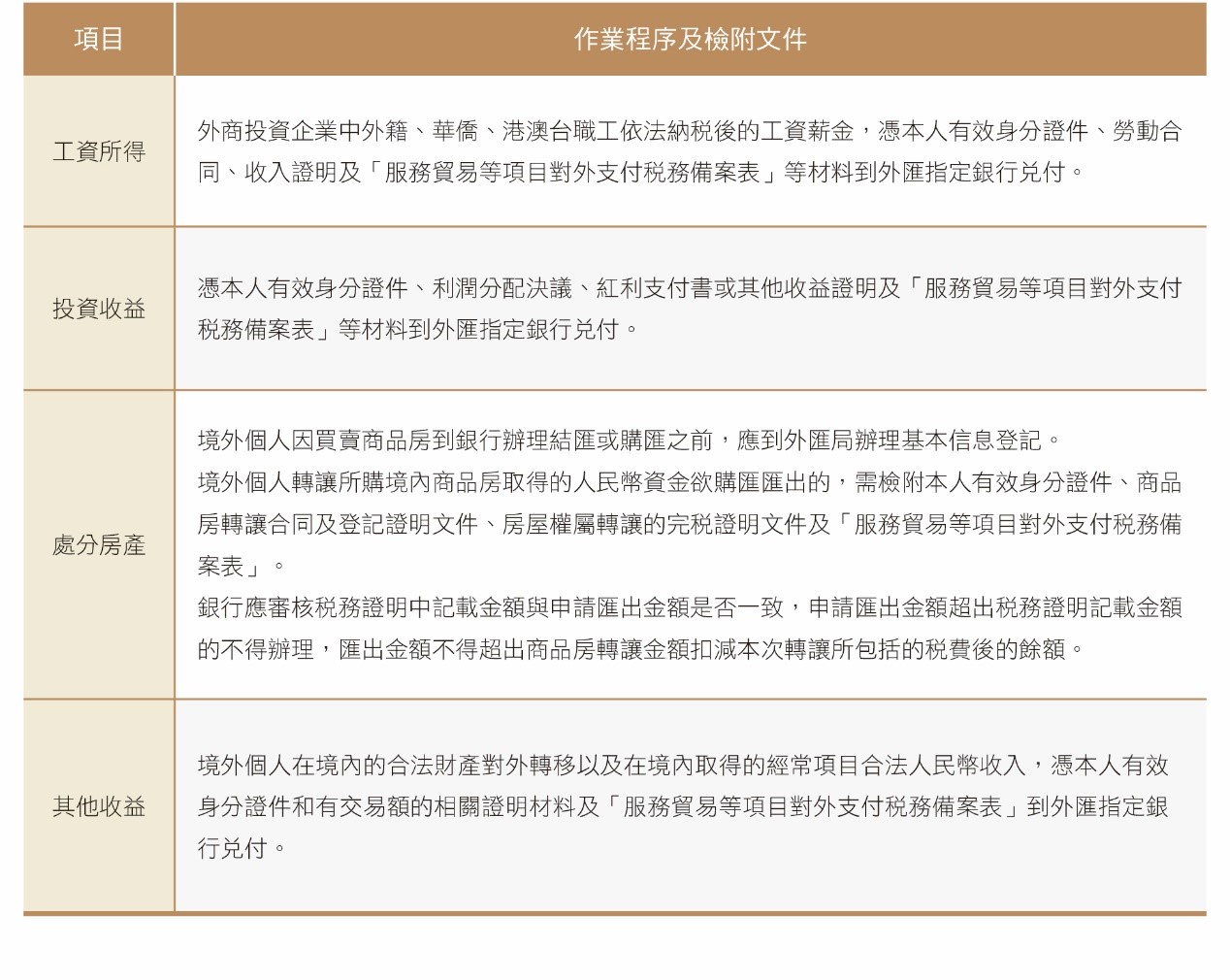

台商將資金從大陸匯出需將大陸公司或個人持有的資產或股權轉換為銀行存款再進行匯出,涉及盈餘匯出、外債償還、註銷清算、股權轉讓等處理方式,依據「結匯、售匯及付匯管理規定」、「資本項目直接投資外匯業務操作指引(銀行)」、「關於服務貿易等項目對外支付稅務備案有關問題的公告」及「個人外匯管理辦法」等相關規定,將大陸公司及個人帳戶有關資金匯出之要求及程序彙整如下:

(一)稅務規定

1.辦理稅務備案

大陸公司和個人向境外單筆支付等值5萬美元以上的下列外匯資金(摘錄),均應向稅務機關進行稅務備案:

(1)境外公司或個人從境內獲得的建築安裝及勞務承包、計算機和信息服務、專有權利使用和特許、其他商業服務等服務貿易收入;

(2)境外個人在境內的工作報酬;

(3)境外公司或個人從境內獲得的股息、紅利、利潤、利息、賠償、偶然性所得等收益和經常轉移收入;

(4)境外公司或個人從境內獲得的租賃租金、不動產轉讓收入、股權轉讓所得及其他合法所得。

境內公司和個人在辦理對外支付稅務備案時,應向稅務機關提交加蓋公章的合同或相關憑證複印件,並填報「服務貿易等項目對外支付稅務備案表」完成稅務備案手續。

2.匯出扣繳稅負

按照「個人所得稅法」及「企業所得稅法」相關規定,境外個人或公司取得大陸境內相關所得時,原則上大陸匯出資金至境外個人之扣繳稅率為20%,境外公司為10%,而其中以股息所得屬於較為特別的情況;若為台商個人直接投資大陸公司所取得的股息所得,依據大陸財政部及國家稅務總局於1994年發布的「關於個人所得稅若干政策問題的通知」(現行有效)之規定,外籍個人從外商投資企業取得的股息所得暫免徵收個人所得稅;若為台商透過第三地公司轉投資大陸公司股權25%以上的,該第三地公司設立於與大陸簽有租稅協定之國家或地區(例如香港或新加坡),其扣繳稅率將降為5%,惟該第三地公司需符合國家稅務總局2018年第9號公告關於「受益所有人」的要求,以下情況將不利於股息受益所有人的身份判定:

(1)申請人從事的經營活動不構成實質性經營活動。實質性經營活動包括具有實質性的製造、經銷、管理等活動。申請人從事的經營活動是否具有實質性,應根據其實際履行的功能及承擔的風險進行判定。申請人從事的具有實質性的投資控股管理活動,可以構成實質性經營活動;申請人從事不構成實質性經營活動的投資控股管理活動,同時從事其他經營活動的,如果其他經營活動不夠顯著,不構成實質性經營活動。

(2)締約對方國家(地區)對有關所得不徵稅或免稅,或徵稅但實際稅率極低。

此外,尚須留意2018年第9號公告及「內地和香港特別行政區關於對所得避免雙重徵稅和防止偷漏稅的安排」第五議定書之規定,以獲取優惠的稅收地位為主要目的的交易或安排,不應構成適用稅收協定股息條款優惠規定的理由,因該交易或安排而不當享受稅收協定待遇的,稅務機關有權進行調整。並且,如果在考慮了所有相關事實與情況後,可以合理地認定任何直接或間接帶來本安排優惠的安排或交易的主要目的之一是獲得該優惠,則不得就相關所得給予該優惠,除非能夠確認在此等情況下給予該優惠符合本安排相關規定的宗旨和目的。

(二)外匯規定

1.大陸公司

2.個人帳戶:對個人結匯和境內個人購匯實行年度總額管理。年度總額分別為每人每年等值5萬美元。

三、台商大陸資金之匯出困境

台商的大陸資金應重新逐一整理檢視,若是早期採股權或債權投資等正式管道匯入,後續資金的往來及累積都可被查驗且已完納繳稅義務,則資金最終應可依上述規定進行匯出,惟大陸不定時在中央執行宏觀調控的狀態下,各家銀行的匯出額度受到中央管控,也可能會遇到行政作業的干預(例如向上呈報、尚待審閱、未獲批示、行長出差等藉口託詞)而影響資金的匯出,但此僅為時間性的延遲,在提交材料充分的情況下仍可依法匯出。

台商大陸資金無法匯出的困境主要在於無法提出證明的資金(例如無票收入、陰陽合同、名義股東帳戶、其他途徑匯入等),這資金除了存在原有的稅務風險外,在銀行目前嚴格執行反洗錢的盡職調查作業下,連其他途徑的通道也隨之更加緊縮,此類資金僅能在大陸持續花費用罄、轉換其他資產型態或尋求其他管道處理。此外,如有轉讓大陸公司股權的計劃或安排,則建議以外資或台商之買家為優先考量,買賣雙方皆為境外主體,該股款之交割則可安排在境外撥付,此無需辦理資金匯出大陸之作業。

相關圖片

336-1

336-2

336-3

336-4

336-5

336-6

熱門推薦

【兩岸經貿講座】台南場延期公告📣【焦點新訊】

蘇嘉全:感謝台商攜手海基會守護國人 持續協助台商轉型升級再創商機【最新活動】

強權交易時代臺海新棋局:臺灣在川習會後的契機【精選文章】

臺灣第一支身障棒球隊 揮出不放棄的精神【深度專訪】

CFC時代臺商合規新佈局:跨境財富傳承的挑戰與資產保全【兩岸經貿講座輯要】

2026大陸新仲裁法施行後的爭議解決新格局:臺商的機遇與挑戰【臺商財經法律顧問專欄】