2020全球與兩岸經濟展望

- 資料發布日期:109-01-16

- 最後更新日期:109-01-16

文《孫明德》 台灣經濟研究院經濟景氣預測中心主任

2019國際及兩岸經濟回顧

不斷增加,使得貿易紛爭及地緣政治風險影響商業信心與投資,全球貿易動能因此降溫,其中,美國2019年前3季經濟成長呈現逐季下滑態勢,且反映景氣先行指標的ISM製造業採購經理人指數,自8月起更連續4個月低於50榮枯線以下,顯示美國經濟面臨挑戰,故聯準會轉而採取預防性降息來防止經濟放緩。歐元區第3季經濟表現僅與第2季持平,且歐元區經濟信心持續下滑,反映企業對經濟前景看法仍悲觀。

在台灣方面,受貿易戰影響,廠商保守觀望、全球需求疲弱、原物料價格走低,使得台灣出口與外銷訂單皆呈衰退。不過,貿易戰帶來的訂單及生產基地移轉,讓台灣資通視聽產品在2019年前11月出口呈現兩成以上成長,加上台商回台投資升溫、半導體設備投資續強,政府又推出多項提振內需方案,使得內需表現良好,特別是民間投資成長大爆發,整體經濟在2019年前3季呈現逐季走揚態勢,經濟表現優於其他亞洲四小龍國家。

在中國大陸部分,受到內需疲弱及美中貿易紛爭未見停歇影響,2019年中國大陸前3季經濟成長率分別為6.4%、6.2%與6.0%,不僅逐季下滑,亦創下1992年以來最低表現。此外,近期實體經濟數據包括工業生產、實質零售銷售、固定資產投資及出口之年增率表現不如預期,加上廠商裁員消息頻傳,恐不利於整體就業市場環境。

2020全球景氣展望

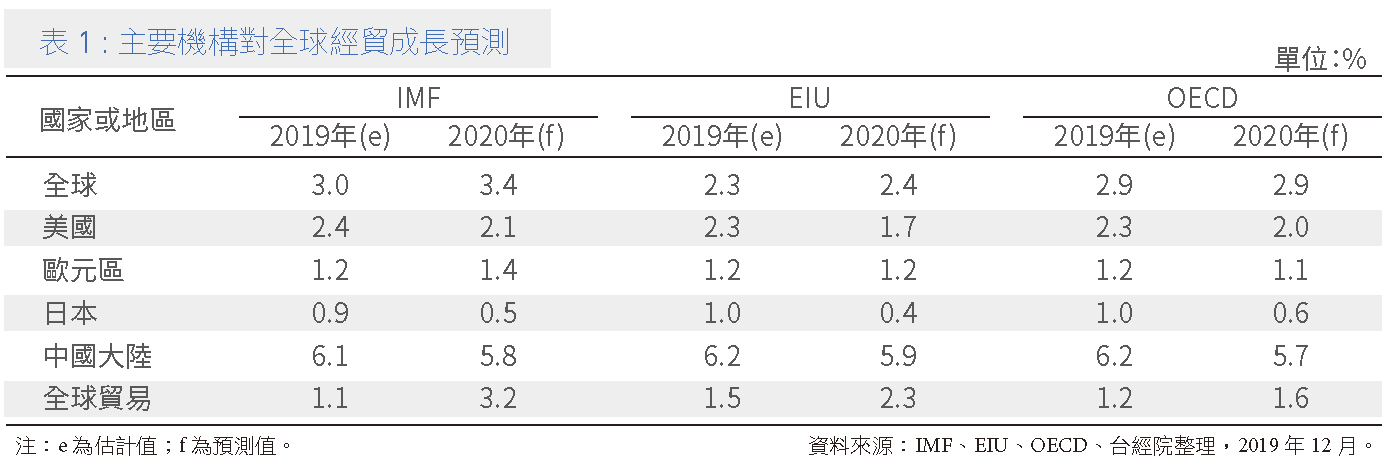

展望2020年國際情勢,國際貨幣基金組織(IMF)、經濟學人(EIU)皆認為2020年全球經濟表現將略優於2019年,而經濟合作暨發展組織(OECD)則認為近兩年經濟表現持平,三家預測機構皆認為貿易成長率則可望高於2019年,不過皆看壞美、中兩大經濟體未來的經濟表現,加上國際間仍有若干不確定因素干擾,例如美中貿易戰後續發展、台商回流後續成效及地緣政治紛擾等都可能為兩岸帶來衝擊,影響2020年經濟表現。

綜合近期主要預測機構看法,如IMF、EIU及OECD三機構預測結果顯示(表1), 其中IMF認為雖然美中貿易戰衝擊餘波盪漾,美、中經濟及貿易表現仍受影響,然而隨著多國推出財政政策搭配貨幣寬鬆以刺激經濟,新興市場及開發中經濟體表現將可望較2019年改善,成為推升2020年全球經濟主要動能,抵銷了美、中經濟下滑的風險,故2020年全球經濟成長率預計將小幅回升至3.4%。不利因素則有貿易壁壘、地緣政治局勢與極端氣候變化引發的風險。

另一預測機構OECD則認為這兩年來美國和中國大陸之間的貨品關稅衝突升級,打擊了全球貿易、商業投資信心,並使得就業市場處於危險之中,儘管家庭支出一直保持成長,但這樣的跡象正在減弱,在過去的一年中,汽車銷量急劇下降。故預計2020年全球經濟成長率與2019年同樣維持在持平的2.9%,雖然貿易量將適度回升,但預期仍將保持疲軟。

EIU則認為預期2020年全球經濟成長率為2.4%,略高於目前對2019年的預期水準2.3%,但仍接近十年來的低點。在美國經濟放緩的拖累下,已開發國家的經濟成長率在2020年將小幅放緩至1.5%。儘管中國大陸經濟持續下滑,然受惠於南亞和東南亞國家的強勁成長,亞洲地區仍保持4%的成長幅度,使其連續第六年成為全球成長最快的地區。

表1 :主要機構對全球經貿成長預測

2020兩岸經濟展望

一、台灣

展望2020年台灣經濟,近期美中雙方達成初步貿易協議,使得美中貿易緊張情勢獲得緩解,加以美國降息及各主要國家紛紛推出財政刺激政策,配合低基期因素,國際主要預測機構皆認為2020年全球經貿成長將優於2019年表現。受到美中貿易朝正向發展、部分生產線轉移回台、5G基礎建設加速、國際原物料價格續跌空間有限影響,有利於台灣出口表現。其次,半導體廠商持續投資先進製程,加上原先在中國大陸投資的台商加速回台或加碼在台投資,將使得就業環境更加穩定,有助於帶動內需,預期2020全年經濟成長幅度較2019年為高。根據台經院於2019年11月公布的最新預測,2020年GDP成長率為2.45%,較2019年修正後2.40%增加0.05個百分點。

在民間消費部分,新車改款及電動機車銷售持續熱絡,加上百貨公司促銷活動帶動買氣,2019年1-10月整體零售業營業額增2.9%,成長表現明顯優於過去幾年。再者,受到廠商發放獎金未如以往積極,拖累2019年整體薪資增速下滑,然獎金發放與景氣表現關聯性強,有鑑於2020年台灣經濟表現將優於2019年,獎金發放恢復正常水準,加上台股基本面穩健、台商回台投資效應持續,有助於國內就業環境改善,可望帶動民間消費升溫,預測2020年民間消費成長率為2.03%,較2019年修正後成長率1.82%增加0.21個百分點。

在投資方面,雖然美中貿易協商達成初步協議,然關鍵性問題尚未解決,不確定性風險依舊,有助於台商回流持續。再者,5G頻譜競標已正式啟動,預期電信公司的5G建設計畫將加快進行,配合政府公共建設適時推出,有利於維繫整體固定資本形成動能。然而,受到高基期因素干擾,預期整體固定資本形成成長動能較2019年為低,預測2020年成長率為4.20%,較2019年修正後成長率6.36%減少2.16個百分點。

在貿易部分,各主要預測機構皆認為2020年全球貿易成長率將優於2019年,且台商回流對出口的正面效果持續。隨著高效能運算、智慧型手機、5G基礎建設加速等因素拉抬,2020年全球半導體銷售年增率可望重回正成長軌道,台灣出口與全球半導體銷售呈高度相關,配合2019年比較基期較低因素,預期2020年台灣出口將由負轉正。據此,預測2020年輸出與輸入成長率分別為3.30%及3.45%,較2019年增加0.14及0.71個百分點。

在物價及貨幣政策部分,儘管石油輸出國組織(OPEC)與其盟國達成協議,同意擴大減產規模,有助於推升油價,然全球原油需求量並未明顯回溫,全球石油市場仍將面臨供應過剩,使得油價上漲空間有限。隨著2020年國際原油與原物料價格可望上揚,加以基本工資調升,帶動整體通膨回升,預測2020年CPI成長率為1.10%。在金融市場部分,美國聯準會自2019年以來已降息3次,同時暗示將暫停降息,預期台灣經濟基本面持續改善,且國內實質利率在亞洲居中,加上CPI溫和平穩,預期央行降息機率較低,貨幣政策將持續維持動態穩定,以有效應對國際金融市場的可能變化與衝擊。

二、中國大陸

在中國大陸部分,儘管美中雙方將簽署第一階段的貿易協議,不過就現有關稅來看,美方維持了前兩批針對中國大陸共計2,500億美元對美出口產品加徵的25%關稅,將第三批針對中國大陸1,200億美元出口產品的加徵關稅從15%降低到7.5%,且取消於原訂2019年12月15日起對手機、筆電、玩具與服飾等貨品加徵的15%關稅計畫。不過,美中雙方的結構性問題尚未得到根本解決,貿易戰仍有可能擴大,不確定性因素尚存。各預測機構皆認為2020年中國大陸經濟成長率難以保6,經濟表現不如2019年。

在民間消費方面,受到美中貿易戰衝擊,令就業形勢更加嚴竣,經濟放緩加上食物價格帶動的通貨膨脹,使得民眾降低高端消費品的購買。據中國大陸2019年1至11月社會消費品零售總額為人民幣37.29兆元,年增率8.0%,整體零售成長不及2018年的表現。再者,2019年前3季全國居民人均可支配收入年增率為6.1%,不僅低於同期GDP成長,也低於上年同期數據,表示居民的收入增速放緩,加上未來經濟成長可能進一步下滑,也將影響人均可支配收入,恐將拖累消費成長動能,故預測2020年中國大陸民間消費出現溫和下滑。

在固定投資方面,受到經濟下行壓力和大規模減稅降費衝擊,使得地方財政收入成長明顯放緩,尤其是固定資產投資在2019年前11個月的增幅減緩至5.2%,是1998年來最慢,故預測2020年中國大陸固定投資將出現溫和下滑。

展望2020年,有鑑於美中雙方即將簽署初步貿易協議,過去加徵的關稅得以撤除或降低,有助於拉抬外貿表現,加上中國大陸承諾大量進口美國產品作為協議簽署的條件,亦有利於帶動進口成長。在物價及匯率部分,豬肉供應短缺加劇豬價飆升,由於非洲豬瘟仍無法全面扼止且沒有疫苗,豬肉短缺將持續一段時間,豬肉價格繼續保持高價,使得近期物價皆超過官方目標(3%);在匯率方面,受到美中貿易戰和中國大陸經濟走緩,引發投資者擔憂情緒升溫,人民幣存在貶值壓力,一度貶破7元大關,不過在美中貿易戰出現和解跡象後,近期人民幣已出現止跌持穩的現象,且人行為了避免助長通膨及吸引資金流入,官方應不會放任人民幣大貶。

2020年經濟不確定因素

觀察各主要預測機構對於美、中2020年的經濟展望,均認為2020年美、中經濟表現將較2019年遜色,由於美、中兩大經濟體,同時為台灣最主要出口市場,美、中經濟轉弱也將使得台灣經濟受到考驗,其中更有若干不確定因素,可能對2020年全球及台灣經濟產生影響,值得加以關注。

首先,儘管近期美中雙方貿易談判總算達成初步協議,美方將撤銷部分加徵關稅,中方則加碼採購美國農產品,然而中國大陸的產業補貼與國企問題尚未解決。因此,後續的貿易談判仍可能陷入僵局,重新恢復乃至貿易戰再次升級也是不無可能。故貿易戰後續發展仍將牽動2020年台灣出口與投資,甚至透過金融市場影響內需消費等數據,成為2020年台灣面對的首要不確定因素。

其次,仍是地緣政治的紛擾。如英國脫歐後續發展,儘管近期英國議會選舉結果出爐,保守黨取得過半席次,確保英國於2020年1月31日可以順利脫離歐盟。惟英國與歐盟之貿易關係仍具不確定性,後續貿易協商仍將持續干擾英國與歐盟之間的經濟。此外,近期香港、黎巴嫩、西班牙及智利均發生反政府抗議,亦可能加劇國際金融市場波動,加上2020年有多個國家即將舉行大選,這些地緣政治的可能紛擾,也將是影響2020年全球經濟不可忽視的重要因素之一。

最後,是貿易戰帶來的台商回流效益能否持續或擴大。資通訊轉移生產基地至台灣,有利於對台投資及台灣直接出口增加,對於投資、就業及貿易等均可有所提升,並可帶動傳統製造業、金融業,以及不動產業者表現,進一步帶動薪資及內需數據上揚,因此此一效益倘能維持2019年水準甚至擴大,則將有利於2020年甚至未來數年台灣的經濟發展。

相關圖片

2020全球與兩岸經濟展望

表1-主要機構對全球經貿成長預測

熱門推薦

【兩岸經貿講座】台南場延期公告📣【焦點新訊】

蘇嘉全:感謝台商攜手海基會守護國人 持續協助台商轉型升級再創商機【最新活動】

強權交易時代臺海新棋局:臺灣在川習會後的契機【精選文章】

臺灣第一支身障棒球隊 揮出不放棄的精神【深度專訪】

CFC時代臺商合規新佈局:跨境財富傳承的挑戰與資產保全【兩岸經貿講座輯要】

2026大陸新仲裁法施行後的爭議解決新格局:臺商的機遇與挑戰【臺商財經法律顧問專欄】