新冠肺炎疫情對台灣產業影響與因應策略

- 資料發布日期:109-04-16

- 最後更新日期:109-04-16

文《蘇孟宗、鍾俊元、岳俊豪》作者任職於工研院產科國際所

背景說明

2019年12月中國大陸湖北省武漢市爆發一種新型冠狀病毒感染的肺炎,世界衛生組織WHO在2020年2月11日將之命名為COVID-19(本文簡稱新冠肺炎)。因適逢元旦、春節期間大量人員流動,包括上海、廣東、北京等地,甚至歐美國家地區都出現大量確診病例。根據世界衞生組織網站3月28日公布,新冠肺炎疫情已影響到全球201個國家和地區;另根據美國約翰霍普金斯大學統計,全球確診人數已經超越65萬,逾3萬人死亡。據法新社統計,歐洲仍是目前疫情重災區,確診人數超過33萬,逾2萬人死,其中義大利佔了約一半。因此,世界衛生組織宣布COVIT-19疫情進入「全球大流行」(Pandemic)名符其實。

此次新冠肺炎疫情能否有效控制,對產業中長期發展有著緊密的連動影響,中國大陸是台灣主要的出口市場,也是最大的投資地區,兩岸長期分工早已形成緊密的供需關係;日韓為台灣重要的原物料與關鍵零組件提供者,而歐美則是全球最大消費市場,因此新冠肺炎疫情的後續發展,對台灣產業經濟有高度的影響,值得密切關注。

各國經濟影響觀點

依過往SARS經驗,疫情對製造業的影響大但時間短,高峰到平復時間約一季。然而,當年SARS疫情爆發時,中國大陸經濟規模(GDP)僅佔全球4%,人均國內生產毛額(GDP/總人口)不足1,300美元;2019年中國大陸經濟規模已成長7.3倍,占全球16%,人均國內生產毛額突破1萬美元。當疫情持續延燒,確診感染者、死亡人數、封城數目及復工延後等,遠超過往SARS影響,將重創全球市場的消費信心。

綜合當前外國主流機構看法,短期內中國大陸內需市場的運輸、觀光、娛樂、零售消費等,將受到疫情擴散及防疫管制措施而明顯下滑,對比疫情爆發前的6%,中國大陸第一季的GDP成長將降至2% (Economist預估) ~ 4.5% (Bloomberg預估),全年GDP可能降至5.2~5.6%(疫情前預估5.9%)。不過隨著歐美感染人數增加,將使衝擊面從生產製造端擴大至消費端,對全球經濟造成更大影響。今年3月OECD下修2020年全球經濟預估,由去年11月預測的2.9%下修至2.4%。Bloomberg則預測分4個情境推估,從原來的3.1%分別降至2.9%~0.1%不等,因此今年全球經濟可能會出現停滯現象。新冠肺炎疫情對台灣整體經濟及產業的影響,主要衝擊台灣的觀光與零售業,也影響消費及出口,主計總處2月初大幅下修2020年經濟成長率預測至2.37%,受疫情影響最顯著的第1季經濟成長率重跌至1.80%。

產業影響分析

首先從中國大陸製造業生產結構來看,大陸製造業生產過程中所需要的中間原材料由境內供應比例約在60%至85%,其餘皆是從國外進口,故當中國大陸資訊電子業需求降低,除減少各國關鍵零組件的進口外,也會連帶減少包括加工設備、上游材料、下游組裝等供應鏈需求,對各國造成明顯衝擊。透過產科國際所模擬分析,中國大陸資訊電子業每減少100億美元需求(如減少國內消費或出口)時,則供應鏈國家中以韓國受創最深,其次為台灣、日本、美國等,產值將分別減少16.3、12.7、7.4、6.5億美元。

此外,中國大陸製造業中與台灣連結較深的產業還有電力設備、塑橡膠製品、化學原料及製品,以及機械設備業,當這些中國大陸製造業受到新冠肺炎疫情影響,而無法順利復工或開出完全產能,預期將連帶衝擊台灣及其他國家對中國大陸製造業的中間財與原物料出口。

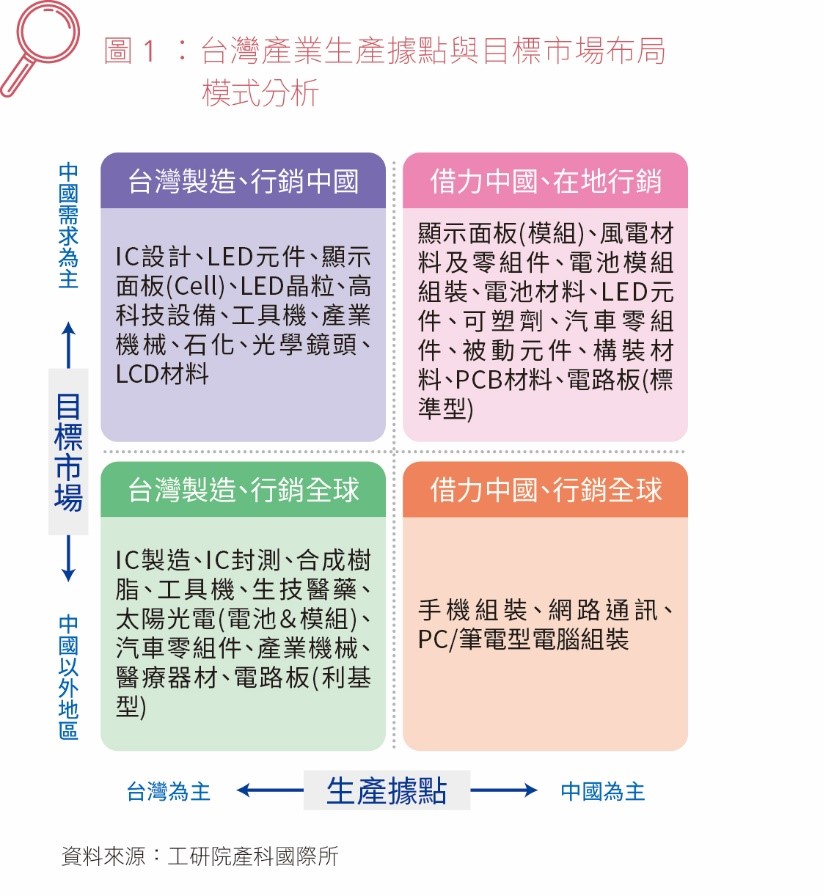

從台灣產業的角度出發,當中國大陸新冠疫情爆發,對台灣產業的風險可依據台商生產地理位置以及目標市場地點而有不同,分析如圖1:

(一)台灣製造、行銷全球:如半導體、生技醫藥等。產業受疫情影響延後開工、遞延交貨日期,但因台灣生產比重大,在生產調控及備料庫存下,影響程度較小,甚或有轉單效益。但若疫情持續發酵,致無法順利恢復產能,可能面臨上游缺料、生產缺工、大陸工廠停擺、客戶取消訂單等,進而影響既定排程與營收成長,衝擊整體產業成長動能。

(二)借力中國、行銷全球:如網通產品、手機組裝、PC/NB組裝等。因中國大陸產能大,受疫情影響難以順利調控,短期出現人力與物料的短缺現象,進而導致減產,衝擊上半年營收表現。若疫情持續發酵,則上游缺料、生產缺工、大陸工廠停擺的時間延長,進而影響既定排程與營收成長,衝擊整體產業成長動能。

(三)台灣製造、行銷中國:如顯示面板(Cell)、光學鏡頭、LED元件、工具機等。產業雖受疫情影響延後開工,但因台灣生產比重大,在生產調控及備料庫存下,影響程度較小,然大陸市場受疫情影響訂單減少,將衝擊上半年企業獲利表現。若疫情持續發酵,則缺料、缺工造成生產停擺,封城管制造成運輸受阻、內部需求下滑,大幅衝擊以大陸市場為主要動能的產業/產品。

(四)借力中國、在地行銷:如電池模組組裝、電路板(標準型)、風電材料及零組件等。因中國大陸產能大,受疫情影響難以順利調控,出現人力與物料的短缺現象,進而導致減產,衝擊上半年營收表現。若疫情持續發酵,缺料、缺工造成生產停擺,而封城管制造成運輸受阻、需求下滑,大幅衝擊以大陸市場為主要動能的產業/產品。

綜合而言,「借力中國、在地行銷」:生產據點愈集中在中國大陸、以及目標市場愈以中國大陸為主之產業,所受疫情缺料、缺工、訂單減少的影響愈大。「台灣製造、行銷全球」:以半導體、顯示器、機械、石化、鋼鐵與金屬製品等,多數產值以台灣為主要生產基地,且終端組裝產品銷售以歐美市場和台灣內銷為大宗,對其衝擊影響程度較小。

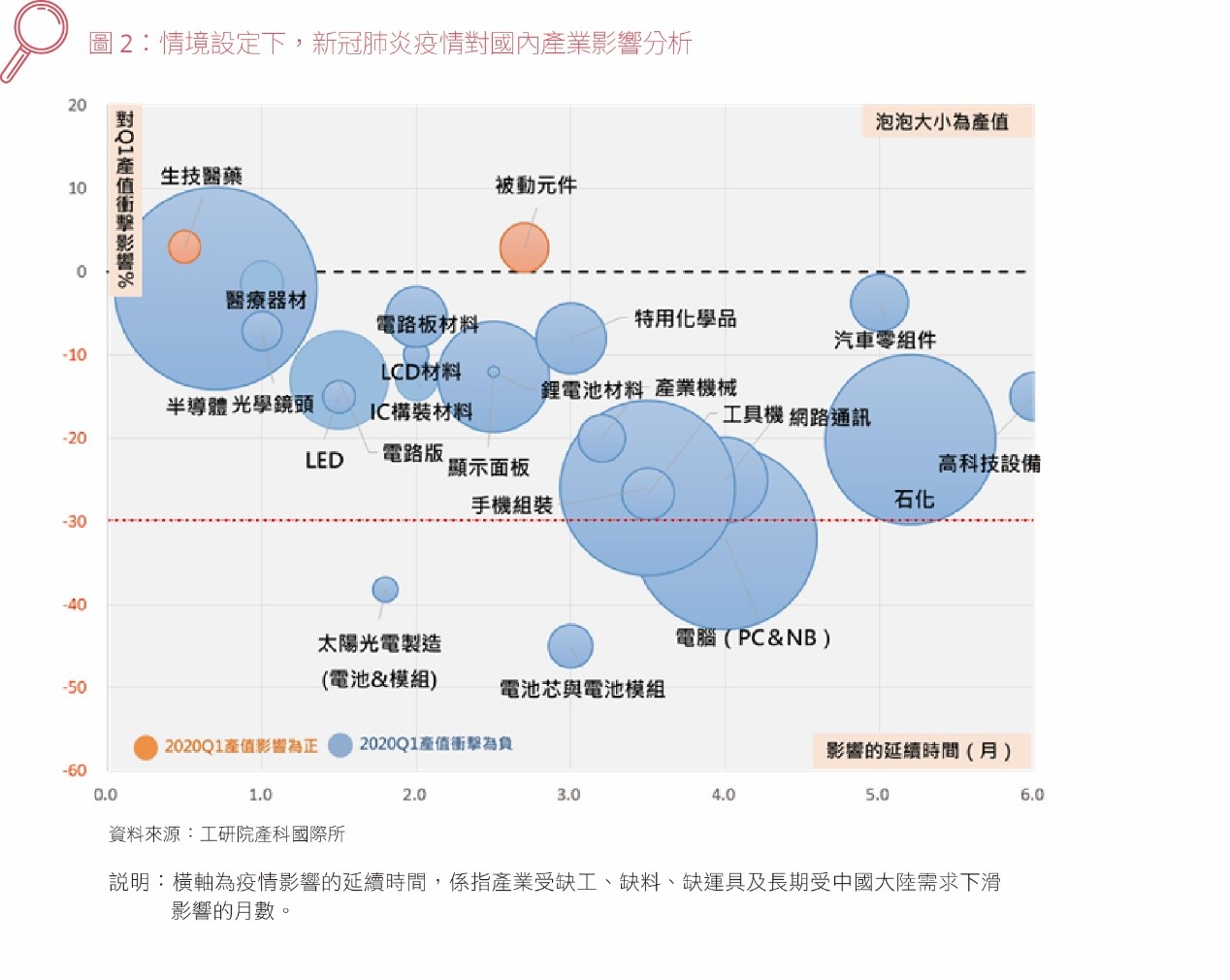

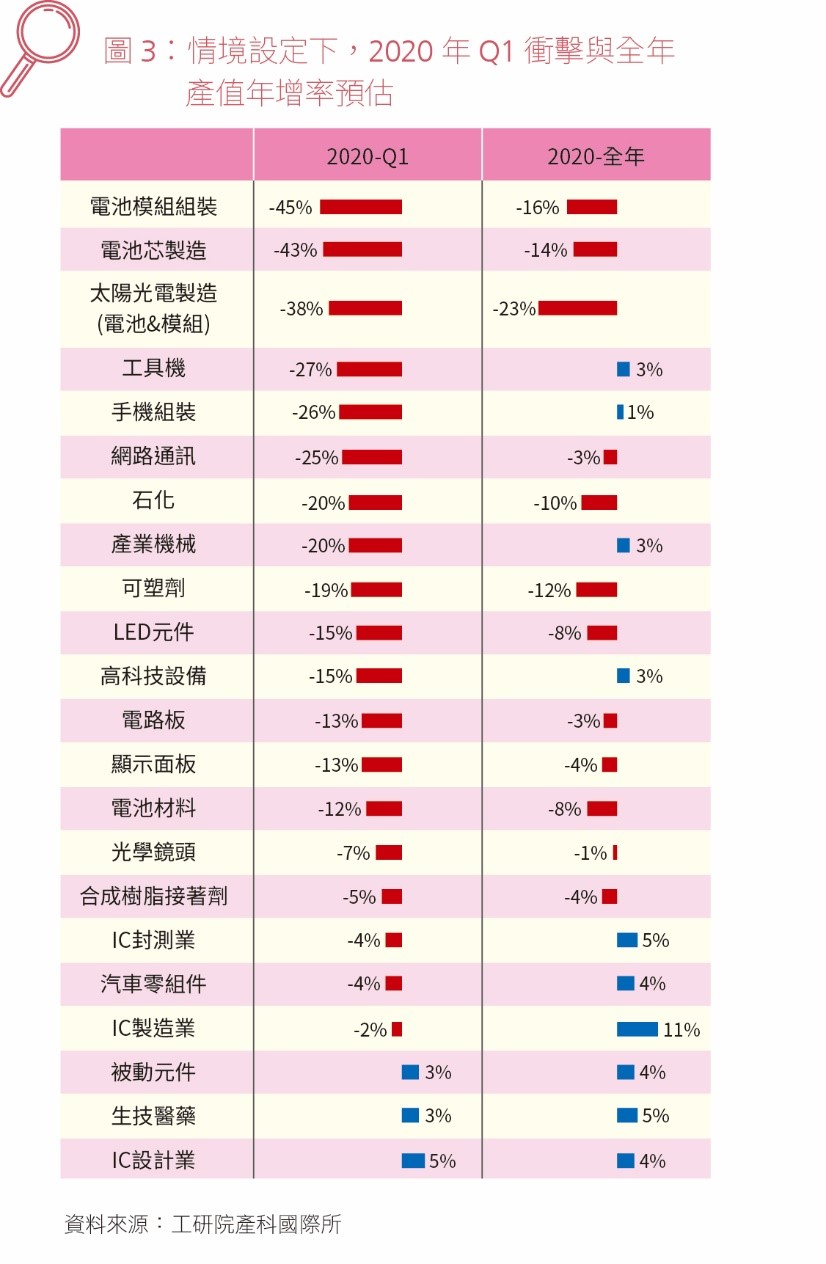

為推估疫情對台灣產業影響,情境設定:疫情在2月達到高峰,逐漸於6月結束影響,下半年恢復生產,來估計疫情在2020年Q1對台灣各次產業影響(圖2、圖3所示)。其中對Q1產值衝擊係指疫情對原估產值之衝擊(或受益)的減少(或增加)比率,而其影響延續時間,係指受缺工、缺料、缺運具及受需求下滑影響(月)。以下為評估說明:

(一)生產據點愈集中或原料高度依賴中國大陸者,短期(3個月內)受缺料、缺工、缺運具的影響愈大,如電池芯與電池模組封裝、太陽光電製造(電池&模組)、電腦組裝(PC/NB),手機組裝,同時對Q1產值衝擊影響多在-30%以上。

(二)目標市場愈集中在中國大陸,則中長期(3個月以上)受中國大陸需求下滑衝擊愈大,如工具機、產業機械、石化、顯示面板,對Q1產值的衝擊影響介於-10% ~-30%之間。

(三)自動化程度與技術含量高產業,較不受新冠肺炎疫情影響,短期雖受中國大陸下游物流受阻影響,但多預估在1個月內可以改善,如半導體與光學鏡頭產業,對Q1產值衝擊影響小於-10%,甚至有轉單利益發生。

(四)在6月疫情大致底定情況下,超過半數產業預期下半年訂單與產能會恢復水準,疫情衝擊僅為延後下單效果,故全年衝擊較小,部分產業看好全年恢復成長,包括工具機、產業機械、汽車零組件、半導體、帶動元件、生技醫藥業等。

(五)2020年Q1預測產值年增率為正的產業有:被動元件、生技醫藥、及IC設計,其中被動元件主因MLCC產品供應仍緊,帶動價格上漲,Q1廠商多以庫存銷售;生技醫藥因產能95%在台灣,可受惠於轉單效益;IC設計則因研發主力在台灣,5G等晶片需求仍強,雖需求小幅遞延,但整體成長趨勢不變。

結論

此次新冠肺炎疫情發展速度,原先各界預期僅止於中國大陸製造面影響,如今歐美疫情卻遠比期初想像嚴重,全球需求面更加不確定。不過,可預見製造業將檢討即時供貨(Just in time)生產模式的優劣,疫後將以強化韌性(Resilience)製造生態系為重。企業也會導入遠端作業、無人化、虛實整合等科技,「無接觸經濟」商業模式比例會大幅增加。本文暫從生產面,提出台灣企業以及政府的中長期布局觀點與建議。

對企業而言:宜掌握多層供應鏈的風險管理,規劃出海口及異地備援方案。

(一)地緣政治影響日深,國際企業紛紛易地生產布局:根據瑞士銀行調查中國大陸出口導向製造業,2018年有三分之一把部分生產移出中國大陸,另三分之一企業也於2019年陸續遷移產能。美中貿易戰已導致製造業易地生產,特別是資通信產品、汽車與其零組件、以及成衣等。此次新冠肺炎疫後,預期將加速產業供應鏈為降低風險的易地生產布局。

(二)降低長期兩岸分工模式,擺脫太過依賴中國大陸供需連結:宜趁此次產業價值鏈移動機會,降低長期依賴中國大陸內需市場,例如:資訊電子業亟待採取多方下游出海口布局,而電子電機、機械設備業也應採多料來源供給的策略,以擺脫太過依賴中國大陸供需的窘境。

對政府而言:輔導台商企業數位轉型,以「總部經濟」思維,引導台商全球佈局。

(一)政府輔導企業數位轉型,以因應斷鏈或急單風險:新冠肺炎疫情與美中貿易戰,反映企業亟待數位化來提升競爭力,也可以因應客戶端少量多樣訂單,減少產業斷鏈或急單應變風險,尤其台商多層供應鏈的風險管理,亟待建立多方供需數位平台。

(二)政府以「總部經濟」思維,引導台商全球佈局:鼓勵台商總部定位於全球營運資源調度、風險控管等角色,將營運數據、分析決策等核心價值活動留在台灣,如:品牌、設計、研發、智財、數據、商模等。其次,台商海外生產或銷售據點,應融入各區域應用服務生態系,運用海外場域淬煉適地化方案。

相關圖片

專題一1

340-1

340-2

340-3

熱門推薦

【兩岸經貿講座】台南場延期公告📣【焦點新訊】

蘇嘉全:感謝台商攜手海基會守護國人 持續協助台商轉型升級再創商機【最新活動】

強權交易時代臺海新棋局:臺灣在川習會後的契機【精選文章】

臺灣第一支身障棒球隊 揮出不放棄的精神【深度專訪】

CFC時代臺商合規新佈局:跨境財富傳承的挑戰與資產保全【兩岸經貿講座輯要】

2026大陸新仲裁法施行後的爭議解決新格局:臺商的機遇與挑戰【臺商財經法律顧問專欄】