碳權交易的能與不能–為您揭開碳權的面紗

- 資料發布日期:112-10-19

- 最後更新日期:112-10-19

文/陳鴻達(台灣金融研訓院永續金融召集人)

「碳權」可說是目前最熱門的話題,也是臺灣社會最陌生的議題。許多媒體報導與事實有不小的差距,有些企業對碳權的期待跟國際主流規定有不小落差。因此特別介紹國際碳管理的主流規範,協助業者建立正確的觀念,避免走冤枉路。

碳權的邏輯

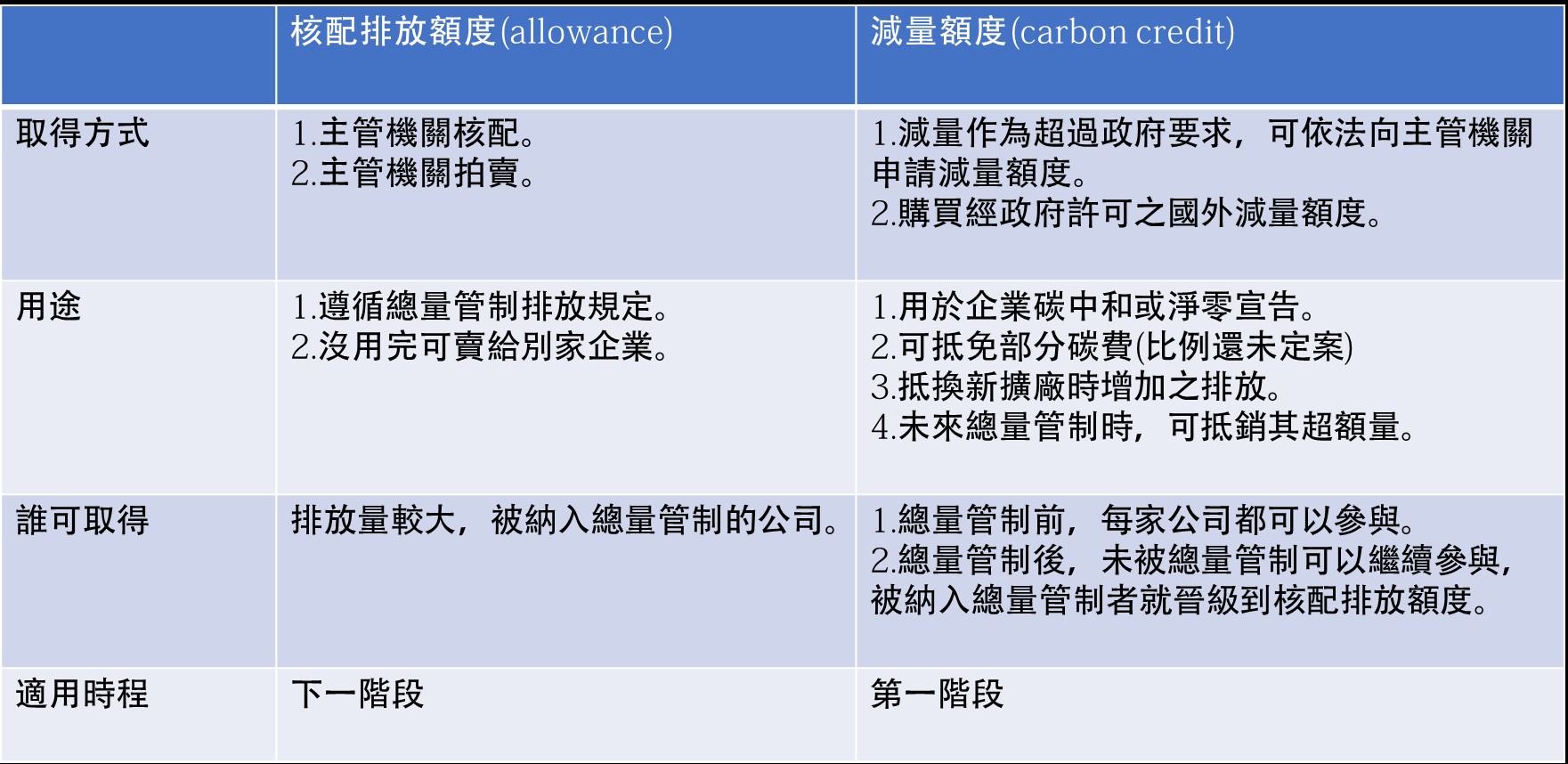

碳權有兩種,其法律用語分別是「減量額度(carbon credit)」與「核配排放額度(allowance)」。碳權制度的邏輯是利用每個企業減碳成本的差異,減碳成本較低者可以多減一些碳,再申請碳權,並將此成果賣給減碳成本較高,但有排碳需求者。也就是說碳權交易制度必然減少地球的碳排放,但可以降低社會的減碳成本。

在申請「減量額度」時,這些減碳作為必須符合相關條件,例如,減碳成果必須是可量化測量,可做成報告並經過查證。此外核發碳權的機關也會以「外加性」來評估是否發給碳權,例如減碳作為是否超過其法定義務,若這些減碳是該公司原本就必須做的,則不能申請碳權。再如其所使用的減碳技術是否還未普及,需要有碳權的收入才有足夠的經濟誘因。也就是說,已經很普及的減碳作為,或是這些減碳作為的財務已經能自足,都不能申請碳權。在核給碳權時,必須避免誇大其減量成果,或是重複計算其減碳成果。

圖: 碳權的核發原則

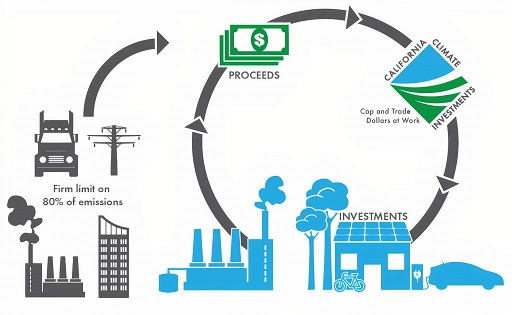

在歐盟等排碳有總量管制的國家,國家設定每年全國的總排放目標後,再依各種條件分配給每個企業若干的「排放額度(allowance)」,沒有用完的企業可以賣給不夠用的企業,但整個社會可以排放的總量是固定的,並且依國家的減量目標逐年調降。這就是所謂的溫室氣體總量管制交易(cap and trade)。

碳權有什麼用途

目前許多企業在其永續報告書中揭露其淨零減碳目標或是進行碳中和,事實上大部分的企業很難靠自身的條件達到淨零排放,而必須靠外部的減量成果來輔助達成。因此業者除了努力降低自身的碳排外,也可購買碳權來抵銷剩餘的排放量。例如某業者過去的排放量為10萬噸,經由製程改善或是使用潔淨能源後,還有5萬噸的排放。屆時就可購買5萬噸碳權來抵換,宣示完成碳中和。

今(2023)年初通過的《氣候變遷因應法》,除了確立開徵碳費外,也提到引進國外之減量額度,若符合主管機關要求,在一定比例以內可扣抵碳費。這是目前許多業者關心的,但也可能引發許多爭議。因為國外碳權又可分為「民間自願性碳權」跟「法定或京都機制碳權」兩種,分屬獨立的系統。基本上,法定的碳管理機制不接受民間自願性碳權,但業者可自願使用法定碳權來進行碳中和宣告。我國《氣候變遷因應法》並未明確規定係指哪一種,應該是故意保持彈性。但目前國際上讓民間自願性碳權可以抵碳稅的國家並不多,只有南非與哥倫比亞有此規定。新加坡目前不允許以碳權抵碳稅,但宣稱未來每噸稅率調高至新加坡幣25元之後,則可使用自願性碳權抵減企業百分之五的排放量。目前新加坡碳稅稅率是每噸新加坡幣5元,預計未來將調高到新加坡幣50至80元。

事實上當碳權價格高於碳稅稅率時,根本沒有人會用碳權來抵碳稅,因此這項制度設計就是為了減輕業者的碳稅負擔。之前國內有些業者希望政府能夠跟歐盟協調,能以碳權抵銷產品的碳排放,減輕業者「歐盟碳邊境調整機制(CBAM)」實施後的負擔。但現在歐盟已公布CBAM的計算方式,確定無法以碳權來抵減。因為CBAM的目的就是要讓進口到歐盟的商品,負擔與歐盟本地產品相同的碳定價。因為歐盟是排碳成本最高的國家,造成許多高排碳的產業外移到不用負擔碳成本的國家,使得根留在歐盟的企業面臨不公平的競爭。實施CBAM就是為了解決此不公平現象,因此當然不會允許用碳權來抵,否則就是破壞歐盟原先的政策目的。

表:兩種碳權的比較

減碳與抵換不要混淆

從許多人將減碳與抵換混淆,也是造成對碳權的期待與國際主流規定不符的主要原因。減碳是經由減少使用、改變製程提高效率或是改用低(無)碳能源,來減少碳排放,這是淨零排放能否達成的關鍵。抵換是用別人減碳的成果,來抵銷自己的排放,因此若不加以設限,則很難控制全球的碳排。現在各國都非常重視「漂綠」的問題,主要原因之一就是抵換的濫用。因此目前各種碳管理標準,例如溫室氣體盤查標準、「科學減碳標準(SBT)」、美國證期局碳揭露草案,都強調要先揭露企業的原始排碳數據。

也有一些聲音批評政府對於碳權的推動不積極,影響減碳誘因。事實是許多人有減碳的創意,但這些作為是否真的有實質減碳效益,都未經過驗證,就急著要申請碳權。殊不知,一旦發了碳權,就是增加某些人的排碳許可。因此政府在核發碳權時,就要像中央銀行在釋出貨幣時一樣謹慎,否則不只讓碳排更加失控,也讓碳權像超級通膨後的貨幣一樣沒有價值。

國際財報準則對使用碳權的規定

日前金管會宣布,將逐年要求上市櫃公司依國際財務報導準則(IFRS)的「氣候相關揭露標準(S2)」進行揭露。該準則在研議之初的草案只規定: 企業應揭露使用抵換前的原始碳排數據,企業若要進一步宣稱進行碳中和或淨零,則應慎選高品質的碳權來抵換自身的碳排,且不應與自身的碳排量與減量混淆。

但由於國際上濫用碳權的情形頻傳,甚至淪為漂綠工具。因此IFRS在2023年6月23日公布的正式標準,特別用一些篇幅來規定碳權的使用,以矯正過去碳權的濫用。IFRS S2規定:企業必須揭露原始的碳排放數據,若有使用碳權,必須揭露使用前,以及使用後該企業的碳排放量。並且不能用碳權來模糊化,或使人誤解其真實的排放量。此外,必須清楚交代這些碳權的廉潔性與可靠性,並說明這些碳權的來源,是屬於以自然為基礎的碳移除,還是技術性的碳減量。

IFRS S2如此不厭其煩的規定,主要是現在許多企業都有淨零排放的目標。但一般企業基本上無法靠自身的減碳達到淨零,因此必須使用碳權來抵換(offset)自身的排放。在此情況下,企業只是帳面上達到淨零,並不是實質上達到淨零。因此社會上應該更重視企業自身的減量,使用碳權抵換應只是最後的輔助手段,否則全球永遠無法達到淨零。另許多碳權的品質有疑慮,發放過於浮濫,也是碳權有「贖罪券」之譏的原因。

回歸碳定價

不管是排放交易或是碳稅,都是要讓排碳承擔應負的責任,也是碳定價的一種。這是衡量減碳努力程度的核心指標,因為不但影響減碳的誘因,也是決定減碳設備能否普及的決定性因素。減碳設備初期的成本一定較高,若沒有合理的碳定價讓排碳者負擔對應的成本,根本沒有人會採用新的減碳科技,自然也就無法普及。因此政府在研擬各種碳管理制度時,應避免扭曲碳定價,或造成兩種制度之間有「競租」的空間,成為逃避排碳成本的後門。

結語

從今年10月1日開始,CBAM就要求逐季進行申報,並且在2024年1月底以前完成第一批的資料申報。過去有業者期待能以碳權抵換來降低碳關稅負擔,現在歐盟很清楚的關閉此管道。也就是說,業者不應再心存幻想,應儘速調整正確的因應策略。雖然申報的工作是由歐盟的進口商負責,但進口商絕對會要求出口商提供相關碳排資料。因為出口商若未提供產品的碳排數據,或是進口商未完成相關申報,歐盟就把這批貨當作碳排最差的貨品處理,並要求繳交最高額的「碳關稅」,國內相關業者不可不慎。

相關圖片

揭開碳權的面紗

圖 碳權的核發原則

表:兩種碳權的比較

熱門推薦

我國對外投資區域布局愈趨多元化【焦點新訊】

蘇嘉全:感謝台商攜手海基會守護國人 持續協助台商轉型升級再創商機【最新活動】

不靠市場靠國家:中國大陸如何打造「能源主權體系」【精選文章】

臺灣第一支身障棒球隊 揮出不放棄的精神【深度專訪】

從減碳到碳權:企業自願減量專案申請與實務解析【兩岸經貿講座輯要】

2026大陸新仲裁法施行後的爭議解決新格局:臺商的機遇與挑戰【臺商財經法律顧問專欄】