臺灣新創在元宇宙的定位與機會

- 資料發布日期:111-07-22

- 最後更新日期:111-08-23

◆文/蔡孟男

工研院產服中心新創生態建構組業務經理

一、下一個大型技術平臺-元宇宙

2021年10月28日「臉書」的執行長馬克.祖克柏(Mark Zuckerberg) 在年度「Connect Conference」開發商大會宣布「臉書」母公司更名為Meta Platforms, Inc.,並指出Meta未來的發展方向將以社交科技、元宇宙為核心,預期在未來10年內,元宇宙可觸及10億人,也讓存在30年的「元宇宙(Metaverse)」一詞爆發開來。「元宇宙」最早出現在尼爾.史蒂芬森(Neal Stephenson在1982年的小說《潰雪 (Snow Crash) 》,故事背景設定為全球經濟崩潰之後,整個世界被大型企業所掌控,人們可以透過電腦登入元宇宙,透過虛擬替身進入一個準現實的、沉浸式的、橫跨實體與數位的虛擬世界。

近年,不僅有「臉書」關注元宇宙,Roblox於2021年3月在紐交所上市,其招股書內就提到元宇宙;同年4月,NVIDIA執行長黃仁勳宣布布局元宇宙業務,推出用於建置元宇宙的Omniverse基礎模擬平臺; Epic Games更宣布獲得10億美元融資用於元宇宙業務拓展。如今,科技大廠布局的元宇宙,是由區塊鏈、人工智慧、5G、VR、AR、物聯網、大數據、雲端運算、邊緣運算等數位技術的集成應用。

元宇宙的市場規模與關鍵影響

元宇宙已是下一個大型技術平臺,吸引社群服務、線上遊戲製造商,以及AR/VR、投影顯示、3D等相關技術領導者搶占這個新興市場機會。根據彭博社(Bloomberg)的研究分析,元宇宙整體市場將從2020年的4,787億美元成長至2024年的7,833億美元,年複合成長率(CAGR)為13.1%;其中線上遊戲(Gaming Software, Services & Ads)和遊戲硬體(Gaming, AR & VR Hardware)約占比52.7%為4,129億美元,現場娛樂(Live Entertainment)和社交媒體(Social Media Ads)商機則佔比約47.3%為3,704億美元。

然而,比市場規模更重要的是,元宇宙的出現猶如服務商的新大陸。元宇宙內容從模擬遊戲擴大到演唱會、體育賽事、社交,甚至是工作等活動後,人們逐漸將生活的時間分配到元宇宙,進而促使相關服務供應商的收入來源重組。故彭博社分析,元宇宙的呈現將重塑客戶佔比,成功獲得更高用戶數和參與度的公司,將獲得更大的市場份額。

元宇宙讓各式應用進入了虛擬世界的延伸空間,等於是將現實物理世界的市場價值,再拓展到虛擬世界的市場價值,兩者疊加之後的市場價值足以讓市場重新洗牌。這意味著,未來消費端若將20%的時間運用在元宇宙,而未布局元宇宙服務的公司,則相對減少20%的市場機會,這也是為什麼Nike與Roblox合作打造Nikeland讓用戶可以在虛擬世界體驗並購買Nike產品; Gucci在Roblox開設虛擬商店,並以超過4,000美元的價格售出Gucci Dionysus酒神包;JP. Morgen在Decentraland 開設摩根大通區塊鏈部門「Onyx」貴賓室服務元宇宙的客戶的原因。

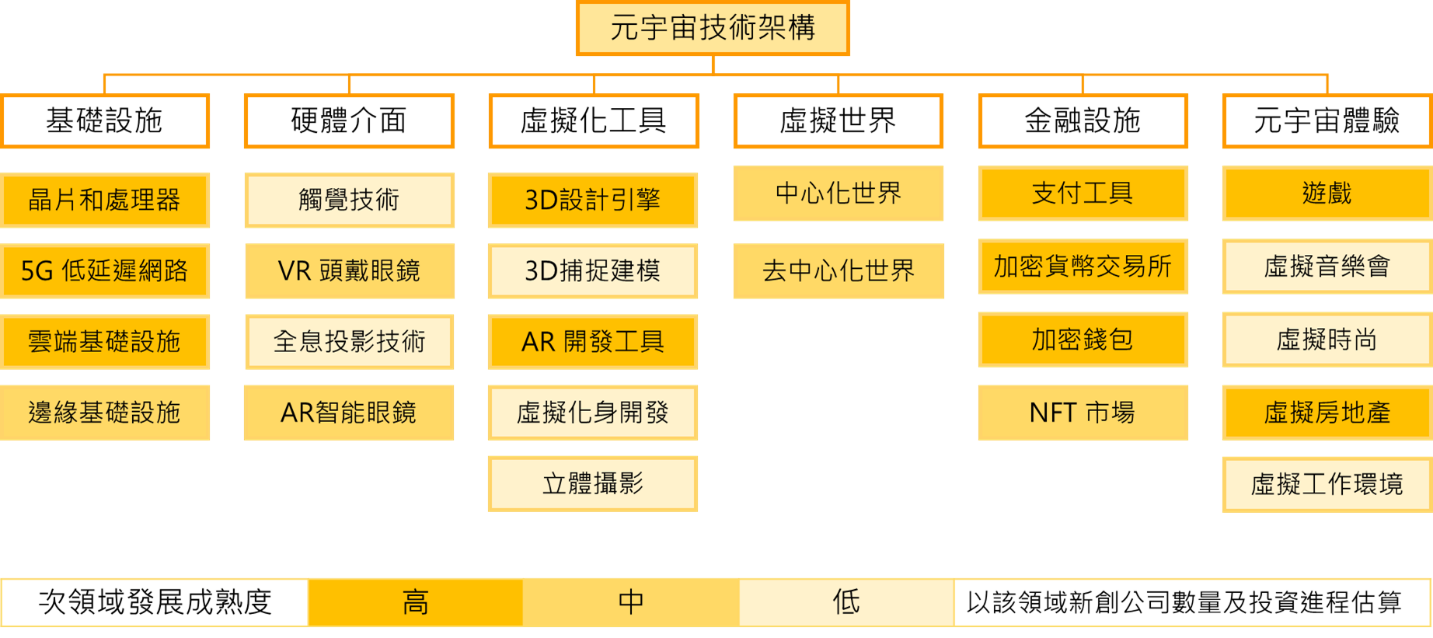

元宇宙的技術架構與應用趨勢

元宇宙是一個大型技術平臺,更是一個未來應用的願景。CB Insights將此願景涉及的技術與應用區分為:基礎設施、硬體介面、虛擬化工具、虛擬世界、金融設施、元宇宙體驗等六大領域。

基礎設施即網速與算力。元宇宙需要同時支援大數據和低延遲的運算與傳輸架構,創造無縫、無延遲的虛擬世界體驗,因此包含晶片和處理器、5G低延遲網路、雲端基礎設施和邊緣基礎設施,其中邊緣基礎設施指的是透過邊緣雲與運算服務提升虛擬遊戲世界的真實度,例如Akamai提供的邊緣雲混合運算服務,優化遊戲體驗。

硬體介面作為人們體驗虛擬世界的硬體設備,主要圍繞在增強虛擬環境沉浸感的新興技術,包括有觸覺技術、VR頭戴眼鏡、全息投影技術和AR智能眼鏡等,這部分也是目前新創的投注焦點。

虛擬化工具包括有3D設計引擎、3D捕捉建模、AR開發工具、虛擬化身開發和立體攝影等,這些技術目的都是將捕捉或建制實體場景轉換成虛擬世界一景一物的方法。虛擬世界則是人們在元宇宙聚集並存在的地方,這些世界將展現用戶驅動的體驗和經濟目的特徵。虛擬世界又可分為中心化和去中心化世界,基於Web2.0和Web3.0所產生出來的虛擬世界,即去中心化的Decentraland和The Sandbox兩大世界,以及中心化世界的Roblox與未來實體世界的巨型企業將投入開發的新世界。

這裡的金融設施係指在元宇宙中購買、銷售和存儲商品和服務的技術,包括現有的信用支付工具、加密貨幣交易所、加密錢包和NTF市場。加密貨幣和NFT可能只會服務去中心化的虛擬世界,傳統支付系統在中心化的元宇宙與真實世界仍有很深的牽絆。

元宇宙體驗則是包括有遊戲、虛擬音樂會、虛擬時尚、虛擬房地產和虛擬工作環境等,遊戲和虛擬音樂會是現在市場主流,而前景最被看好的則是虛擬工作環境,因為相信未來元宇宙更加成熟後,虛擬工作環境會是消費端投入最多時間的部分。

由此看來,在基礎設施的完備之下,帶動體驗領域的遊戲市場發展,驅動硬體介面的成長,進而強化虛擬化工具的成熟度,將加速各種體驗內容的豐富度,讓相關技術與應用的捲入這個平臺進而快速發展。

資料來源:CB insights; 本研究整理

圖、元宇宙技術架構圖

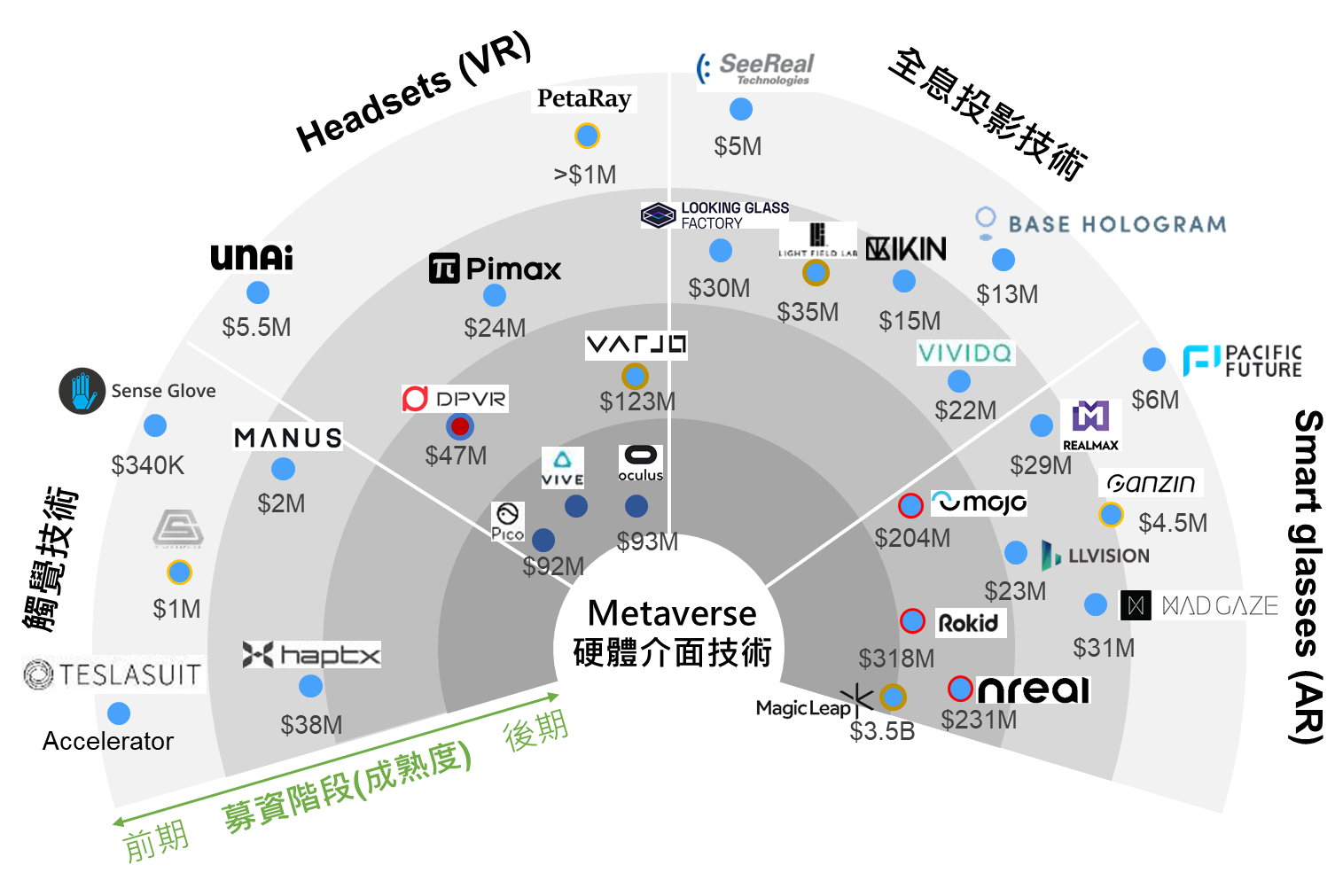

元宇宙的新創雷達分析-以硬體技術為例

元宇宙技術領域中的硬體介面與虛擬化工具仍是新創聚集發展的主要領域,特別是觸覺技術、全息投影、3D建模與立體攝影,都需要更多的新創技術投入以豐富元宇宙的內涵。

從硬體介面領域的新創雷達分析可知,AR與VR發展最為成熟,募資後期擠滿了背後具有雄厚資金的新創公司;以大家較為熟悉的VR領域, 根據IDC於2021年全球VR頭戴式裝置出貨量調查顯示,排名第一的VR頭戴式裝置品牌為FB旗下的Oculus,約占整體市場2/3的出貨量,而DPVR與字節跳動收購的Pico則分占二、三名,另外進入前五名的還有HTC的Vive與Sony。

AR領域業者中,包含mojo、Rokid、nreal等3家在矽谷的smart money挹注下,募資總額皆超過2億美元。Smart money投資有兩個層次,一種是洞見市場趨勢透過早期投資取得豐富報酬;另一種則是投資將蓬勃發展、具有高度市場性的後期投資項目。由雷達圖可見該領域的領導廠商已經浮現,後續面臨的則是通路與品牌的競爭;在這兩個領域的後進新創團隊,除非有顛覆領導品牌設定的應用情境,或是能夠協助代工廠商微型化的關鍵技術,才有機會在這個樣局勢中脫穎而出。

反觀觸覺技術與全息投影則是處於技術標準與規格未定的局勢,仍有很大的發展空間,但同時也是制定規格標準,以及服務形式的時期。例如觸覺技術領域的Haptx,其手套產品具有130個感知器,150個氣動管道,透過氣動機構在每隻手指產生3.6公斤的觸覺壓力,整組手套可以產生18公斤觸覺回饋;相較於Manus僅24個感知器與拉力回饋機構,讓後進的新創苦苦追趕,甚至進行產品區隔,避開其鋒芒。

資料來源:CB Insights, Crunchbase, 本研究整理。

圖、以雷達圖剖析元宇宙硬體介面技術之新創趨勢

臺灣元宇宙新創團隊的機會

在這波熱潮下,臺灣有多個新創團隊參與元宇宙的建構,並在近期的募資輪次取得不錯的成果,包含見臻科技、兆輝光電、成境科技與臺灣通用紡織等。

見臻科技(anzin)是以視線追蹤模組 (Eye Tracking Module)為產品,提供整合性的視線追蹤解決方案。其 Aurora微型眼球追蹤模組及軟體套件,可應用於 AR、VR 領域,並可導入智慧眼鏡,具有體積小、好安裝、低成本、低耗電的特性。

兆輝光電(PetaRay) 是提供光場投射模組的供應商,該模組可解決目前配戴AR/VR/MR眼鏡因為視覺輻輳調節衝突所造成頭暈目眩的問題。PetaRay的技術讓使用者可以長時間觀看AR、VR、MR內容而不頭暈,也能讓頭盔體積大幅縮減,更符合目前市面上的眼鏡設計。

成境科技 (Red Pill)致力運用動作捕捉結合深度學習技術,優化即時角色動畫與生產流程,解決現有3D虛擬角色動畫製作費時、費力與高成本問題。獨立開發之Red Pill Studio即時動補系統,至今已銷售至8個國家,遍及動畫、遊戲、媒體、教育、主題樂園、劇團等相關文娛產業用戶。

臺灣通用紡織 (Frontier)是一個SaaS數位紡織雲端協作工具,透過自行開發的3D捕捉建模設備將布料數位化,並從數位設計、虛擬試衣、打版打樣、生產製造,讓整個紡織供應鏈可以在雲端運作,打造虛實相互整合、融合的數位紡織元宇宙。

綜合本篇分析,在領導廠商逐漸成形的局勢下,新創團隊要如何找到領導廠商彼此競爭的利基點或技術缺口進而卡位,將是未來出場的關鍵。而在領域發展初期,具有相對開闊的競爭空間時,如何透過新創技術建立應用情境與定義技術規格,則是新創團隊插旗新興領域的關鍵。

展望未來,元宇宙的發展在硬體介面、虛擬開發工具,以及體驗應用的工作環境開發仍有許多技術缺口值得臺灣新創團隊投入,新創團隊可以透過新創雷達分析,洞察這個新興技術應用平臺的趨勢,快速勾勒出各應用領域的發展現況,同時也協助新創與企業了解領域的技術趨勢、定位與機會空間,掌握元宇宙的布局方向、未來遭遇的挑戰,持續創新前進。

延伸閱讀

⏩跨域整合智慧生活 新創公司潛力無窮/何明豐(工研院產服中心新創生態建構組)

⏩元宇宙全球趨勢與臺灣產業機會/蘇孟宗(工研院產業科技國際策略發展所所長)

⏩由CES 2022看資通訊大廠布局/許桂芬(資策會產業情報研究所資深產業分析師兼研究總監)

相關圖片

Photo by Dima Solomin on Unsplash

圖、元宇宙技術架構圖

圖、以雷達圖剖析元宇宙硬體介面技術之新創趨勢

熱門推薦

總統發表執政兩周年談話 強調持續守護民主、追求和平、創造繁榮【焦點新訊】

蘇嘉全:台商是台灣最勇敢的經濟先鋒 未來與台灣一起布局全球【最新活動】

從長照資本化到家族傳承:超高齡社會下,家族辦公室跨域整合之商業創新【精選文章】

臺灣第一支身障棒球隊 揮出不放棄的精神【深度專訪】

臺商大陸房產交易風險與稅務應對實務【兩岸經貿講座輯要】

2026大陸新仲裁法施行後的爭議解決新格局:臺商的機遇與挑戰【臺商財經法律顧問專欄】