內溫外冷:盤點下半年國內外總體經濟重點

- 資料發布日期:112-06-15

- 最後更新日期:112-07-03

文/孫明德、方俊德

台灣經濟研究院景氣預測中心 主任、助理研究員

一、全球三大引擎的經濟復甦情況與產業景氣表現息息相關

今年以來,儘管民間消費力道仍強,受到全球通膨及升息壓力,終端需求持續疲軟,加上產業鏈庫存去化速度緩慢等影響,不僅影響外貿表現,也影響廠商投資動能,令民間投資與輸出入表現不如預期。主計總處於今(2023)年5月26日更新國內經濟成長預測,2023年GDP成長率為2.04%。其中,民間消費對經濟成長貢獻率來到3.15個百分點,而民間投資與國外淨需求對經濟表現均為負貢獻,外需疲弱已成為台灣2023年經濟成長最大的拖累項。

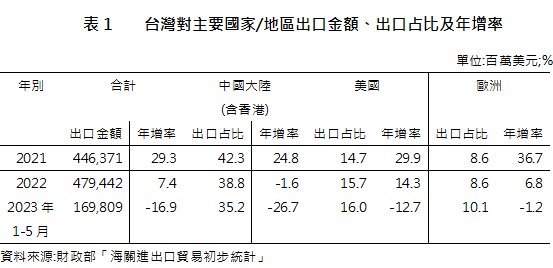

根據台灣對主要國家/地區出口金額及年增率來看,如表1所示,由於全球景氣持續低緩,終端需求依舊疲軟,廠商普遍仍處庫存調整階段,2023年1-5月出口1,698億美元,較上年同期減16.9%,出口已連續9個月負成長。從各國出口年增率貢獻度來看,對中國大陸出口為主要的負貢獻,然根據財政部統計處的研究指出,台灣對中國大陸(含港)出口近9成為中間產品,故台灣對中國大陸出口負貢獻度高除了中國大陸本身內需疲弱外,尚包括供應鏈轉移東南亞、美、歐國家下單減少等因素。

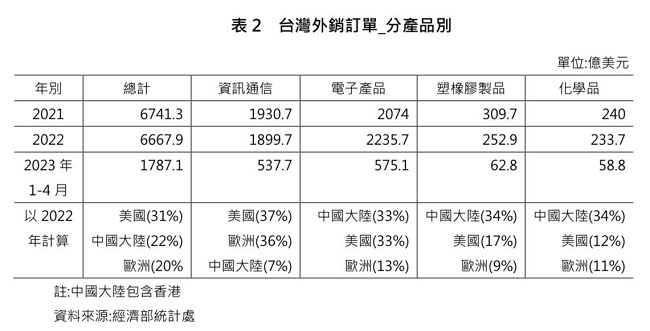

若要檢視各國內需概況,台灣外銷訂單數據更能反映全貌,因為是反映各國對最終財的需求。以台灣外銷訂單2022年數據來看(如表2),各國占比依序是美國(31%)、中國大陸(22%)、歐洲(20%),所以美中歐經濟體對於商品需求的強弱都很重要,資通訊產品的外銷訂單來源地區主要在美國與歐洲,電子產品的外銷訂單來源地區主要為中國大陸與美國,而塑橡膠製品與化學品等傳產的外銷訂單來源主要為中國大陸。截止至2023年4月外銷訂單數據已經呈現連8黑,再進一步從各國貢獻度來看,2023年以來台灣外銷訂單負貢獻主要來自美國、中國大陸及歐洲,三者負貢獻的程度不相上下。

整體來說,台灣的鋼鐵、石化和橡塑膠等產業主要在中國大陸市場有需求,但科技產品不僅銷往中國大陸,還出口到全球,因此與歐美的經濟狀況密切相關。所以在觀察製造業時,不能僅以歐美市場好壞來評估台灣的製造業狀況。例如,台灣南部有許多與鋼鐵相關的產業,如螺絲、螺帽和五金等,這些產業的銷售對象與科技業不同。

此外,中南部地區還有許多汽車零組件產業,主要銷往歐美市場,同時也有部分供應銷往中國大陸。這種情況讓我們意識到,台灣傳統產業主要銷售到中國大陸,而科技業主要銷售到歐美市場。因此,當我們了解到美國和歐洲的經濟成長表現不佳時,我們應該思考哪些台灣產業可能受到影響。如果中國大陸又再度重啟封鎖措施,我們也可以預期哪些產業會受到負面影響。

不同產業的表現與所在國家的經濟狀況息息相關,這樣我們就能將全球經濟與國內產業聯繫起來。因此,中國大陸當前復甦力道、美歐國家下半年內需消費動能將是判斷台灣下半年外需成長動能的關鍵因子。

二、能源類商品價格回落、服務類價格相對堅挺

國際原油價格方面,自2022年下半年以來,受主要央行持續升息及中國大陸防疫封控影響,油價自高點大幅回落;2023年以來於低點盤整,近期因市場擔憂美、歐銀行業發生倒閉及財務危機,恐影響經濟活動及原油需求,令國際油價落在70美元左右;在天然氣方面,全球儲氣上升,加上歐洲暖冬減少使用需求下,令天然氣價格自2022年8月高點下滑,惟亞洲及歐洲價格水準仍大幅高於2020年;在穀物價格方面,自2022年年中以來,俄烏等國簽訂黑海穀物出口協議,致穀價跌落至俄烏戰前水準,惟與2020年相較,仍居高檔。

隨著原油及天然氣等能源商品價格下跌,主要經濟體消費者物價指數中的能源類商品價格多自2022年高點回落,然全球多數經濟體不含能源及食品之核心通膨率仍居高,主要係各國解封後服務業需求大增,勞動市場強勁且薪資持續成長,致核心物價下跌不易。

在美國通膨方面,CPI 年增率已由2022年6月最高的9.1%下滑至2023年4月4.9%,核心CPI亦由2022年9月最高的6.6%下滑至5.5%,後者下滑幅度較小,與占CPI權重58%的核心服務類價格年增率下滑有限有關,核心服務類價格年增率一直上升至2023年2月的7.3%才見高點,之後下滑至4月的6.8%,該類別受住房租金類價格及薪資增幅變動影響大;在歐元區通膨方面,歐元區整體CPI年增率由2022年10月觸及10.6%的高點之後逐步回落至2023年4月7.0%,然核心CPI年增率下滑幅度有限,由於服務類價格占通膨的權重超過40%,歐元區結構式通膨的壓力難解。

故下半年仍需關注主要經濟體之通膨降溫速度,美、歐核心物價下跌不易,復以中國大陸經濟重啟、俄烏戰爭持續,亦可能推升大宗商品價格,均將影響主要經濟體之通膨降溫速度,在各國央行對抗通膨任務尚未完成下,恐使主要央行續採行緊縮貨幣政策。

三、疫情導致就業情況與經濟表現不一致

近年來,各國就業情況常常與經濟數字不一致,主要是受到疫情的影響。在一般情況下,製造業和服務業的表現大致相同,但在疫情期間,製造業和服務業的經濟表現明顯分化。

在2020年和2021年的疫情期間,製造業表現良好,服務業則受到重創。餐館、咖啡店、百貨公司等許多服務業機構不得不關閉,因為民眾擔心染疫而害怕出門消費,需求減少令服務業的就業情況不佳。製造業則受惠5G、物聯網、高效能運算等應用需求強勁,加上宅經濟及遠距商機持續發酵,反而使得科技產業表現出色,2021年疫情紓緩後全球消費力回升所拉動的景氣復甦,也進一步帶動原物料需求成長,進而促使傳統產業取得良好表現,加上製造業多在工廠中運作,並且多數為自動化製造,人力需求較少。因此,在疫情期間,製造業繼續繁榮,而服務業則呈現蕭條。

然而,隨著疫苗的施打普及,加上變種病毒株毒性轉趨弱化,各國陸續重啟經濟活動,人與人接觸的內需型服務業快速反彈,導致民生消費服務業缺工特別嚴重。疫情讓很多人離職,即便疫情趨緩,這些人也不見得會回來,再加上疫情讓很多人覺得餐飲、住宿產業風險變高,寧願選擇其他產業。

整體來看,目前服務業就業情況良好,但經濟數字卻不盡如人意,這是因為就業數字的主要關注點在服務業,而經濟數字則著重於製造業。例如,台灣2022年第四季與2023年第一季的經濟表現均呈現衰退,不過在觀光、餐飲和零售等行業卻非常忙碌,高價餐廳一位難求。因此,雖然經濟明明在衰退,但失業率卻持續處於低檔,且不同產業的表現有別,這種情況在其他國家也發生過,例如,日本出口狀況不佳,但其國內需求、零售和觀光業都有復甦的趨勢;美國經濟成長動能雖出現放緩跡象,但服務業缺工超過千萬人,勞動市場緊繃,推升勞動薪資和物價,迫使美國聯準會繼續升息以對抗通貨膨脹。

相關圖片

圖/ Gerd Altmann在Pixabay

表1_台灣對主要國家地區出口金額、出口占比及年增率

表2_台灣外銷訂單分產品別

熱門推薦

【兩岸經貿講座】台南場延期公告📣【焦點新訊】

蘇嘉全:感謝台商攜手海基會守護國人 持續協助台商轉型升級再創商機【最新活動】

強權交易時代臺海新棋局:臺灣在川習會後的契機【精選文章】

臺灣第一支身障棒球隊 揮出不放棄的精神【深度專訪】

CFC時代臺商合規新佈局:跨境財富傳承的挑戰與資產保全【兩岸經貿講座輯要】

2026大陸新仲裁法施行後的爭議解決新格局:臺商的機遇與挑戰【臺商財經法律顧問專欄】