亞太經濟圈整合對臺灣產業之影響

- 資料發布日期:113-06-18

- 最後更新日期:113-06-19

文/劉孟俊

中華經濟研究院第一所所長

「亞太經濟圈整合」可定義為亞太地區國家和地區之間經濟互聯互通和合作,旨在促進地區內的貿易、投資、技術交流和勞動力流動,從而提高整體經濟效率和成長。近年亞太區域經濟加速整合,是當代國際貿易最顯著的趨勢之一,加上全球地緣政治升溫,AI等新興產業科技的大量運用,我國所面臨國際市場環境變化加劇,政府和企業界需密切關注此趨勢,加速調整因應策略和法規,以確保產業競爭力。

壹、亞太經濟整合下的供應鏈短鏈化與區域化

一、亞太經濟整合的趨勢背景

近年亞太經濟圈整合趨勢,包括亞太經濟合作組織(APEC)、區域全面經濟夥伴關係協定(RCEP)與全面與進步跨太平洋夥伴關係協定(CPTPP),這些倡議不僅是貿易協定,更具有廣泛經濟整合的意義。其中APEC 專注於促進亞太地區的經濟成長、合作、貿易與投資;RCEP則包含許多東南亞國家以及中國大陸、日本、韓國、澳洲與紐西蘭,是全球規模最大的自由貿易區之一。CPTPP 則超越傳統貿易議題,納入勞工、環境標準與數位貿易,提供一套高標準的貿易協議。這些區域經貿協定有助降低會員國之間的商品貿易關稅與非關稅障礙,並使產業能深度整合進入區域供應鏈。

此外,中國大陸也積極拓展對外經貿,截至2024年已與29個國家/地區簽署22個自貿區協定,涵蓋歐洲、拉丁美洲和大洋洲的國家。主要協議包括RCEP、中國-東協自由貿易區,以及與各別國家的雙邊協議,如中國-澳洲、中國-瑞士自由貿易協定等,在其多元布局策略下,此將有利於中國大陸在亞太地區經貿與供應鏈的整合關係。

二、供應鏈短鏈化與區域化的影響

近期歐美推動再工業化與短鏈革命興起,中國大陸世界工廠優勢減弱,加上美中貿易戰走向長期化,屢屢重創全球供應鏈原有的跨國布局,使得製造業漸由全球化分工轉向區域化發展[1];更強調在地-區域化生產模式,降低對全球化供應的依賴[2]。全球供應鏈浮現區域化與分流發展,先進國家政策鼓勵企業「去中國化」[3],平衡生產效率與安全的雙重需求。企業為確保供應鏈最小化風險,其做法包括減少對單一國家或地區的依賴,多元化供應來源和生產地點,降低受到政治干擾、貿易戰或制裁的影響,以增強其運營韌性。

另,由於新冠疫情、俄烏戰爭等地緣政治因素導致燃料價格、物流中斷和增加的監管要求等因素,使運輸成本飆升,許多公司亦決定重新評估長距離供應鏈的經濟效益,將生產據點「近岸化」,搬遷至主要消費市場或鄰近地區,降低成本並提高對市場需求的回應速度。

三、「雙轉型」產業科技的加速應用

數位經濟和數位轉型在亞太地區蓬勃發展,從製造業到服務業加速導入如5G、人工智慧和大數據等科技,正在改變產業生態,尤其5G的運用強化數位連結性,並提升物聯網效能,有助提升產業自動化和智慧城市的發展。前揭數位科技的發展與有效運用,成為強化供應鏈、改善產品客製化設計的核心工具。

另一方面,隨著氣候變化成為全球關鍵議題,低碳化轉型亦成為轉型重點,有愈來愈多的亞太國家加入承諾淨零排放行列,積極推動再生能源產業發展,包括太陽能和風力發電運用,並將節能科技運用於建築和交通產業,鼓勵綠色永續科技的運用,亦將綠色補貼視為重要的產業扶植政策。

貳、亞太經濟整合下,「中國+1」對臺灣產業的影響

一、製造遷移新興市場

全球產業鏈面臨重構,凸顯供應鏈「去中國化」及產業「短鏈革命」潮流興起。國際企業包括臺商,紛紛採用「中國+1」策略,降低對中國大陸生產基地的依賴。根據「工總調查報告:大陸臺商投資動向及產業分布研究2024」分析,臺商在中國大陸的投資主要集中在製造業,尤其是電子零組件製造業和電腦、電子產品及光學製品製造業。由於美中貿易戰引發全球供應鏈重組,以及中國大陸投資環境變化,臺商對當地的投資呈現下滑趨勢,超過5成的臺商認為2023年的訂單及利潤將會減少,且近6成臺商對中國大陸市場抱持較悲觀的看法。

其中,超過半數的臺商認為地緣政治衝突導致訂單和利潤減少,主要是由於美中紛爭造成供應鏈移轉、外國客戶下單信心受衝擊,以及中國大陸經濟下滑。近3成臺商認為導致「供應商向東協遷移」。對未來的投資策略,有4成的臺商選擇「增加對中國大陸以外地區投資」,主要以臺灣和越南為主要目的地。

以上顯示,區域經濟整合和全球經濟情勢的變化,對臺商在大陸的經營策略和投資決策產生顯著影響。尤其當前臺商在東協地區與日本增加投資已是重要趨勢,固然有減輕供應鏈風險的意義,亦有接近當地市場的目的。隨著在陸企業將部分業務從中國大陸遷出,將對區域產業產生連鎖效應。臺商需重新評估和調整其在區域內的業務布局和策略,以適應不斷變化的市場環境,這可能涉及調整投資策略、供應鏈配置和市場布局。

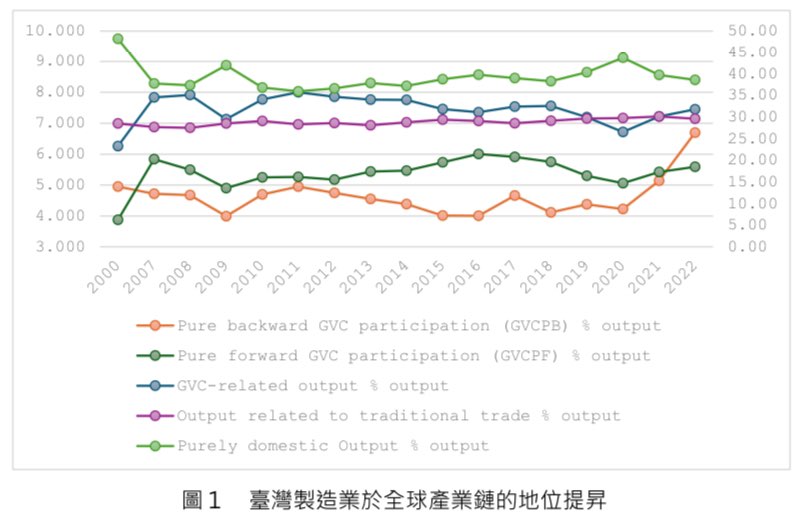

二、臺灣製造業於全球產業鏈的地位提生

過去20餘年(2000-2022年)的數據觀察,臺灣製造業在全球產業鏈地位有明顯的策略調整。在這段期間,臺灣的價值鏈參與度自23.28%逐步上升至31.82%。這一成長趨勢反映臺灣製造業在全球價值鏈的整體參與度逐漸增加,不僅意味著臺灣製造業的國際化趨勢,也表明其在全球經濟扮演的角色更加重要。(見圖1)

特別值得注意的是,臺灣的「純向後價值鏈參與度」(GVCPB)從4.95%增加到6.70%,突顯臺灣對全球供應鏈原材料或半成品的依賴度持續提升。這表明臺灣製造業在國際採購加深融入全球市場,特別是在搜尋原料和零件方面的能力提升。同時,臺灣的「純前向價值鏈參與度」(GVCPF)也顯著提高,從3.87%增至5.60%,此或說明,臺灣製造產出廣被其他國家用於進一步加工或直接銷售,突顯臺灣在全球終端市場和供應加值方面扮演關鍵角色。

至於傳統貿易占比和純國內產出占比變化,則顯示出臺灣製造業在全球化和本地化之間的策略平衡。隨著時間的推移,傳統貿易占比的增加和純國內產出占比的下降,顯示臺灣製造業對國際產業鏈的涉入程度更緊密,同時也意味著臺灣製造業在科技創新方面的發展與國際供應鏈結同步提升。

參、亞太經濟整合背景下的臺灣企業發展策略

對我國而言,亞太區域經濟整合的影響包括以下幾方面:首先,隨著中國大陸與其他國家之間貿易自由化程度加深,我國於中國大陸以外的海外市場將面臨更大的競爭壓力,特別是在製造業領域。亞太區域經濟整合通常伴隨著原產地規則調整和關稅減免,亦導致區域供應鏈的重新配置,我國企業需要重新評估其生產基地和供應鏈策略。尤其,隨中國大陸FTA網絡擴展,可能導致資本和投資流向的調整,加大「中國+1」擴張規模與速度,臺商需更靈活應變並制定區域市場整合的運用策略。

其次,積極採用智慧製造和物流解決方案,臺灣企業需強化運營的靈活性和市場回應能力。強化數位轉型不僅能鞏固臺灣在區域供應鏈的角色,還可提升其作為亞太地區科技創新樞紐的地位。臺灣現已是全球半導體製造的領導者,未來應定位為區域數位創新的中心,透過進一步投資研發,並培養攸關新興科技的新創生態系。尤其,臺灣享有資訊科技基礎設施和熟練的勞動力的優勢,已成為國際科技企業設置數據中心的理想據點,在快速變化的亞太經濟格局中,可保持一定程度的競爭優勢。

另一方面,臺灣製造業者應利用亞太區域經濟整合趨勢,結合海外投資拓展當地市場或參與區域供應鏈,有效運用海外投資減輕臺灣本土勞動力短缺的問題並提高生產力,包括利用「中國+1」策略,擴展到東南亞國家和其他新興市場。緩解因地緣政治緊張和市場波動所誘發的相關風險。最後,為求更快速融入區域經濟整合,臺商可積極尋求國際合作夥伴,建立策略聯盟,以提升應對區域市場變化和挑戰的能力。

[1] 經濟學人智庫(EIU)於2019年2月22日預測指出:若美中貿易戰形成長期對抗,全球經濟體系將會因而分裂,呈現分別以美中為首二大世界板塊:歐美日與印度組織的「自由開放印太戰略」與中國推動「一帶一路」陣營。

[2] 白宮前任美國國家經濟委員會會長Larry Kudlow提議,讓製造業回流美國,「可以將回流支出100%直接費用化(immediate expensing),包括廠房、設備、智慧財產權結構、裝修等。」

[3] 全球歷史最悠久的私募股權投資機構之一的KKR集團與全球大企業高階管理討論,認為在中國的科技企業將在未來5年遷出20 - 40%的產值比重,而非先前預估的15 - 25%。

相關圖片

圖/photoAC

圖1 臺灣製造業於全球產業鏈的地位提昇

熱門推薦

國發基金主題式百億添新軍 管理會通過「投資臺灣生醫產業實施方案」【焦點新訊】

蘇嘉全:感謝台商攜手海基會守護國人 持續協助台商轉型升級再創商機【最新活動】

全球無人機產業發展趨勢與台灣布局──移地邏輯下的軍民共用生態系【精選文章】

臺灣第一支身障棒球隊 揮出不放棄的精神【深度專訪】

從減碳到碳權:企業自願減量專案申請與實務解析【兩岸經貿講座輯要】

2026大陸新仲裁法施行後的爭議解決新格局:臺商的機遇與挑戰【臺商財經法律顧問專欄】