韌性供應鏈發展對臺商投資布局的影響

- 資料發布日期:113-01-25

- 最後更新日期:113-03-07

文/譚瑾瑜(台灣經濟研究院研究九所所長)

全球在美中競爭及疫情之後,愈加重視供應鏈的安全,因而建構韌性供應鏈成為疫後各國經濟發展的重點之一,2023年5月20日G7提出G7領導人關於經濟韌性和經濟安全聲明,日本帶頭呼籲促成供應鏈分散化,降低G7對中國大陸的依賴。韌性供應鏈發展不但衝擊中國大陸世界製造工廠的地位,亦影響疫後跨國企業在國際貿易與投資的布局。臺商身處其間,除須掌握韌性供應鏈之發展趨勢,亦須預先因應。以下將就韌性供應鏈發展趨勢、中國大陸因應韌性供應鏈發展作為、臺商布局之影響及因應之道進行分析。

美國帶動全球發展韌性供應鏈風潮

2021年6月美國提出《關鍵供應鏈百日審查報告》,針對半導體製造與先進封裝、大容量電池、關鍵礦物和材料、藥物進行供應鏈審查,是全球開始具體審視並建構韌性供應鏈之開端。美國檢視自身四大關鍵供應鏈所面臨的風險與挑戰,包括美國本土製造業製造能力流失、供應鏈過於集中、創新不足、工資與生產力成長遲緩、政府對高科技投資不足等,提出重建關鍵供應鏈生態系、扶持關鍵產品在美國本土持續發展、透過政府採購與投資關鍵商品強化供應鏈等解決方案。

2023年6月進一步發布《建設更強壯的供應鏈及更韌性經濟的兩年》,回顧《關鍵供應鏈百日審查報告》報告公布後的兩年,對於關鍵產品的政策提出六大建議內容,著重製造業回流,其中特別提到強化國際貿易規則及執法機制以因應不公平貿易,將制定美國關鍵供應鏈貿易協定加強供應鏈韌性,並與盟友及夥伴合作以減少全球供應鏈中的脆弱點等作為。

美國藉由《晶片科學法案》與《降低通膨法案》強化國家韌性發展,並以此強化美國半導體技術及建構電池技術韌性供應鏈。美國拜登總統於2022年8月9日正式簽署《晶片科學法案》,將投入2,800億美元於晶片製造及提升半導體產業科研創新動能,2023年美國商務部依《晶片科學法案》建立晶片激勵措施基金,2023年5月26日第二屆「日本-美國商業與工業夥伴關係」(JUCIP)部長級會議後,美日發布聯合聲明,表示將對次世代半導體技術進行進一步合作,透過與日本、歐盟合作建置半導體研發生態系。

此外,美國2022年8月通過《降低通膨法案》,透過關鍵材料專案保障鋰電池技術發展。2022年10月美國能源部撥款28億美元,補助本土電動車電池生產製造,包含國內開採鋰、石墨和鎳,建設美國大型鋰加工設施,生產陰極和其他電池零件設施,並擴大電池回收,藉由上述措施,美國中西部及南方腹地的汽車製造商組裝廠附近已建構電池帶(Battery Belt),並與日本、韓國合資建立電池超級工廠。

美中競爭促使美國提出印太戰略,並宣布與合作夥伴打造印太經濟架構(IPEF),聯合盟友建構關鍵供應鏈安全,建構韌性供應鏈。2023年11月13日至14日在舊金山召開IPEF部長會議,14國簽署供應鏈協定,同意合作加強IPEF供應鏈,包括提高供應鏈透明度及成員國與私部門之間的資訊共享、鼓勵供應鏈多元化、促進投資並鼓勵技術合作等。另2023年5月20日G7財長公報表示,最遲在2023年年底前,啟動分散全球供應鏈的新機制—強化韌性和包容性供應鏈夥伴關係,透過建立有韌性的供應鏈及建構具韌型的關鍵基礎設施,增加全球經濟韌性。

在韌性供應鏈的發展之下,美國大幅增加對印太國家的投資,其中對印度及東協投資都有大幅成長。2021年美國對印度直接投資金額達138.2億美元,較美中貿易戰前成長4.8倍,2022年更大幅增至591.1億美元,遠遠超過印度主要投資國—日本的投資金額;另美中貿易戰後美國對東協投資金額也增加,2021年美國對東協直接投資金額達402.5億美元,較2016年美中貿易戰前成長2.2倍,2022年則為365.8億美元。在韌性供應鏈的發展趨勢下,跨國企業在疫情後調整布局,全球貿易活動及投資行為因而改變。

因應韌性供應鏈發展趨勢,中國大陸拓展美國以外市場

為因應韌性供應鏈之發展趨勢,中國大陸積極拓展美國以外的市場穩定出口。中國大陸一直是美國第一大進口國,即使在疫情期間,2022年美國自中國大陸進口金額仍達5,363.1億美元,成長6.3%。然而2023年起,墨西哥取代中國大陸,成為美國最大進口國,累計2023年1至10月美國前三大進口市場比重依序為墨西哥15.5%、中國大陸13.9%、加拿大13.6%。北美區域化生產逐漸成形,進而影響以美國市場為主的跨國企業貿易及投資策略。

順應全球供應鏈轉移的現況,中國大陸積極與東協、印度貿易往來,藉此連結供應鏈關係。首先,透過東協加中國大陸自貿區成立10餘年及區域全面經濟夥伴協定(RCEP)生效,中國大陸疫後與東協區域內生產逐漸成形。以汽車產品為例,中國大陸車廠長城和上汽在2022年加碼投資泰國,上述兩家企業的電動車分別占泰國市場44%與29%,大幅領先其他國家車廠,擴大投資也同步帶動對外貿易,中國大陸2023年前9月出口至東協的汽車產品成長5.5%,其中對泰國的成長幅度最高,達70.9%。

其次,中國大陸透過上海合作組織,持續拉攏中亞與南亞國家之間的關係,其會員國涵蓋印度、伊朗、俄羅斯等,隨著上合組織的成員拓展,可以看到中國大陸正在積極深耕中亞與南亞等地,甚至更延伸至東歐地區。以中國大陸與印度之間貿易為例,2023年1至11月中國大陸出口至對印度出口金額為1,072億美元,年增率雖微幅成長0.2%,然仍較整體出口衰退5.2%表現為佳,其中電機製品出口金額成長約近7成;同期間中國大陸自印度進口金額達169億美元,年增率為4.6%,其中又以礦砂進口成長超過一倍最為顯著。

再者,俄烏戰爭後中國大陸與俄羅斯雙邊經貿快速成長。2022年中國大陸自俄羅斯進口金額達1,141.5億美元,大幅成長43.9%,同期間中國大陸出口到俄羅斯達761.2億美元,成長12.7%,2023年1至11月中國大陸自俄羅斯進口1,178.4億美元,成長11.8%,主要進口貨品為礦產品,進口734.3億美元,年增率12.4%;同期間出口到俄羅斯達1,003.3億美元,大幅成長50.2%,出口貨品以機電影像設備與零件最多,出口304.1億美元,較去年同期大幅成長46.7%。

綜上所述,中國大陸積極維持出口成長,拓展美國以外市場。累計2023年1至11月中國大陸對美國出口衰退13.8%,同期間對歐盟出口衰退11%,對日本出口衰退8.6%,然而同期間中國大陸對俄羅斯出口卻大幅成長50.2%,同期間對非洲出口亦成長7.4%、對印度成長0.2%;對拉美、東協的出口則依序衰退3.3%、5.5%,惟仍低於對美、日、歐出口的衰退幅度。

臺商投資布局之道:市場決定供應鏈,融入盟友供應鏈陣營

面對當前韌性供應鏈發展趨勢,臺商已調整投資布局。事實上,疫情後臺商對外投資並未減緩。以2022年為例,臺灣投資新南向國家金額相較於2019年成長104.36%,同期間投資東亞成長524.40%、北美洲成長93.27%,歐洲成長207.70%,2023年前10月臺灣對外投資金額由高至低的地區依序為北美洲96.3億美元、新南向國家、歐洲。隨著國際上對於供應鏈分散化的需求,同期間臺灣對中國大陸投資金額低於對新南向國家,年增率衰退36.6%,而臺灣投資北美年增率達8.3倍,對歐洲投資年增率成長21倍。

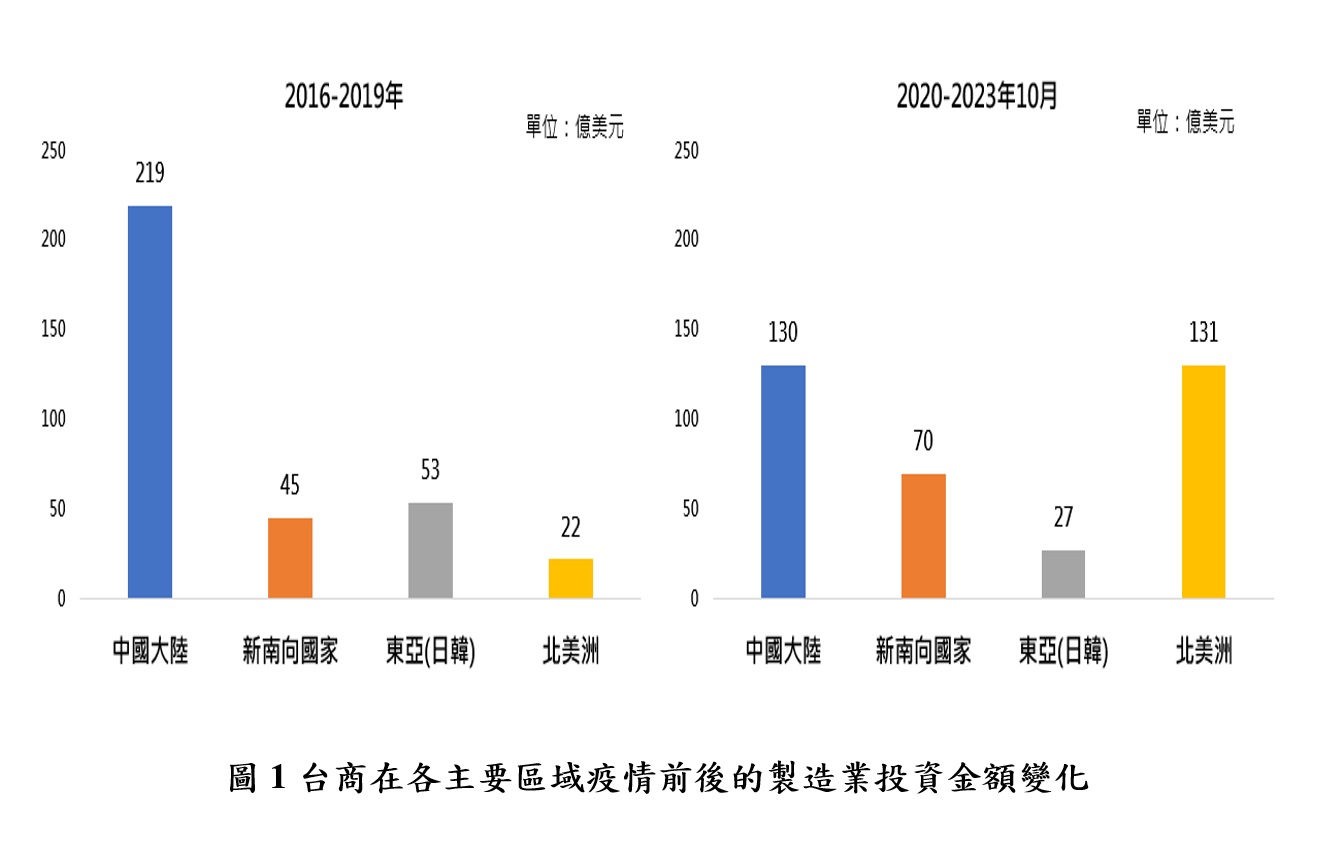

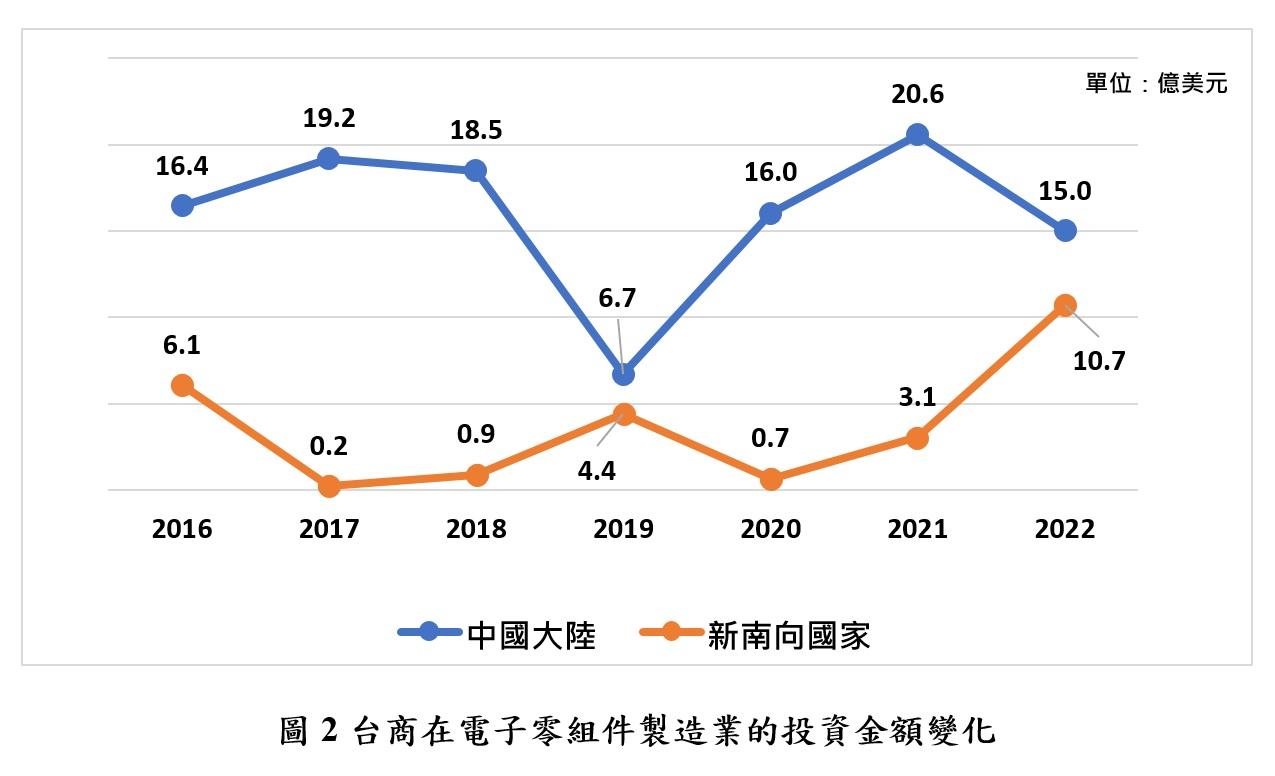

若再觀察製造業臺商投資情形,亦可看出疫情後臺商因應供應鏈轉移而調整投資布局,製造業臺商對中國大陸及東亞投資金額呈現下降趨勢,對新南向國家及北美洲的投資金額則呈現成長趨勢(圖1)。其中,臺灣資通訊產業擴大投資東南亞,越南備受青睞,電子業對中國大陸的投資金額呈下降趨勢,對新南向國家在疫情後則有提升趨勢(圖2),電子五哥更在近年加强東南亞投資布局,如廣達及英業達在泰國設廠、緯創在菲律賓設廠、和碩選擇印尼設廠。

值得關注的是,2023年電子五哥全部都在越南擴廠,並集中於北部,已具備群聚雛形。廣達表示將投資5,000萬美元在越南南定省設置製造基地,提供客制化服務給顧客,另於2023年4月21日與越南南定省政府簽訂合約,將投資金額提高至1.2億美元;仁寶表示將於2023年第3季在越南太平省設置第3個生產工廠,主要生產非筆電產品,預估在2026年進行投產;緯創表示將投資2,450萬美元在越南北部河南省設立子公司,並規劃建設在越南的第3生產工廠,另將在河內斥資1.25億美元建置工廠,主要生產智慧手機、電腦周邊、電路板和其他智慧產品。

有鑑於美國檢視半導體製造與先進封裝供應鏈,各國亦開始重視半導體供應鏈安全與自主,臺灣半導體產業在全球半導體產業中的重要性,亦在此波韌性供應鏈發展中凸顯出來。除了台積電因應客戶需求赴美國及日本布局之外,各國半導體產業鏈重要參與者持續加強在臺投資,如美光成立高階記憶體研發中心,研發高寬頻記憶體(HBM),並擴大投資臺灣約800億元,以導入期最先進的1γ技術;艾斯摩爾則設立半導體微影機臺研發基地,預計2026年啟用林口新廠,聚焦2奈米晶圓光學量測設備研發製造等。配合臺灣半導體龍頭企業台積電,持續深耕臺灣,在新竹、竹南、臺中、臺南及高雄等地都有擴廠、建廠計畫,政府亦透過推動半導體材料、設備等在臺發展,吸引更多國際大廠來臺投資,臺灣半導體產業生態體系在此波韌性供應鏈發展中逐步完備。

展望未來,疫後韌性供應鏈的發展趨勢已然確定,在美中競爭仍持續下,未來臺商須配合主要市場需求,做出供應鏈調整及布局規劃。市場會決定供應鏈之配置,臺商在決定好拓展的市場之後,須積極融入盟友供應鏈陣營,才能確保其在市場的供應鏈角色,掌握市場商機。

相關圖片

韌性供應鏈發展對臺商投資布局的影響

圖1台商在各主要區域疫情前後的製造業投資金額變化

圖2台商在電子零組件製造業的投資金額變化

熱門推薦

【兩岸經貿講座】台南場順延至 7/7(二)14:00-16:00舉行📣【焦點新訊】

蘇嘉全:感謝台商攜手海基會守護國人 持續協助台商轉型升級再創商機【最新活動】

當空運產業面臨人力結構轉變:AI如何成為台灣航空物流的第二勞動力【精選文章】

臺灣第一支身障棒球隊 揮出不放棄的精神【深度專訪】

CFC時代臺商合規新佈局:跨境財富傳承的挑戰與資產保全【兩岸經貿講座輯要】

2026大陸新仲裁法施行後的爭議解決新格局:臺商的機遇與挑戰【臺商財經法律顧問專欄】