美國《晶片法案》及相關措施牽動美中臺半導體發展趨勢

- 資料發布日期:111-09-07

- 最後更新日期:111-09-07

文/劉佩真

(台經院產經資料庫總監、APIAA理事)

今(2022)年8月,美國拜登總統正式簽署《晶片與科學法案》(Chips and Science Act,以下簡稱晶片法案),設下對中國大陸投資設限的附加條款(即獲得補貼的企業被限制在中國大陸進行先進製程晶片投資,違反禁令者須全額退還補助款),加上Chip 4四方晶片聯盟的設立,讓中國大陸晶片產業供應鏈安全受到威嚇、中芯國際觸及7奈米製程,更引發美方加強對中國大陸半導體管制,於2022年8月再次對中國大陸祭出新的4項出口管控等,種種皆反映美國對中國大陸的態度日趨強硬,欲孤立其半導體供應鏈。此舉代表美國對半導體環節重視的程度,但也激起中國大陸意識到半導體產業鏈須及早達到自主可控的緊迫性。

美國對中國大陸採取一系列的封鎖行動,對於臺灣半導體業也會產生連帶的影響,利弊得失之間,我國該如何拿捏?政府及企業該如何因應?成為市場矚目的焦點。

美國製造正式啟動 限制補貼企業的附加條款以南韓企業首當其衝

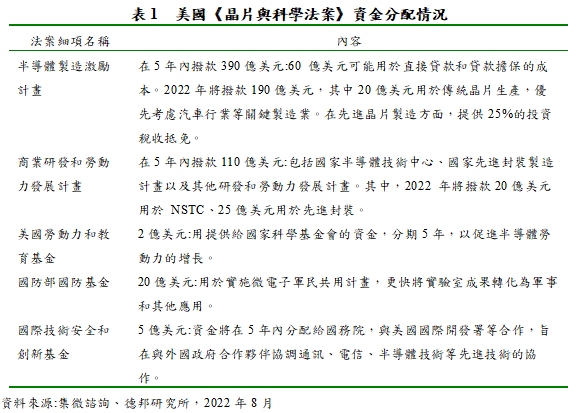

美國《晶片法案》意謂未來將正式啟動在當地建立完整半導體供應鏈的計畫,亦顯示美國對於半導體環節的重視。例如5年內撥款390億美元支援半導體製造,而在研發方向上也包括先進封裝製造,當中包括半導體製造激勵計畫、商業研發和勞動力發展計畫、美國勞動力和教育基金、國防部國防基金、國際技術安全和創新基金等(請參考表1),而申請的國內外半導體廠將包括Intel、Micron、Qualcomm、Global Foundries、Samsung、SK Hynix、台積電、環球晶。

令人關注的是附加條款,美國晶片法案禁止獲得聯邦資金的公司在中國大陸大幅增產先進製程晶片,期限為10年,違反禁令或未能修正違規狀況的公司,可能需要全額退還聯邦補助款。若以現有廠商投資中國大陸的規模以及中國大陸廠房佔該公司產能比重或重要性來看,預料南韓企業將首當其衝,也就是附加條款對於南韓半導體廠商在中國大陸投資布局的彈性調度恐受到壓縮。

美國祭出4項新出口管制 圍堵中國大陸半導體供應鏈崛起

美方對中國大陸半導體業的管制於2022年第3季出現顯著的升級。以針對4項新興和基礎技術的最新出口管制來看,這些技術分別是半導體材料氧化鎵、半導體材料金剛石、開發GAAFET結構積體電路必須用到的ECAD軟體、用餘生產和開發燃氣渦輪發動機部件或系統的壓力增益燃燒(PGC)技術,其中氧化鎵商業化剛剛起步、金剛石離商業化還有較大距離,顯然現階段對中國大陸半導體產業鏈影響有限,但是中長期中國大陸要發展第四類半導體材料,這些必要材料對於佔據先發優勢之企業則至關重要。

此次美國對於先進製程用EDA軟體出口進行管制,恐導致中國大陸未來先進設計發展進度延緩,限制中國大陸晶片設計廠商向3奈米及以下先進製程的突破。整體來說,由於上述4項出口禁制令均是有關於尚未發展成熟的第四類半導體材料,或是中國大陸尚未導入的3奈米製程,因此美國此次對於中國大陸的半導體管制多是進行預防性的措施,先在材料、技術、工具等層面設下柵欄,箝制中國大陸半導體業未來新興領域發展的意圖濃厚。

美國對中國大陸的管制力道明顯加強,其中美國《晶片法案》附加條款禁止接受資助的公司在中國大陸進行關鍵晶片製造的擴產,此為對中國大陸半導體產業的直接限制,恐使未來中國大陸在7奈米以下的先進製程領域處於空白階段,即便是成熟製程、核心設備、耗材等本土化供給程度也不高。雖然第三類半導體、先進封裝等領域確實看到中國大陸的新機遇、投資機會與發展潛力,但先進製程的晶圓代工、部分晶片設計領域、EDA、FPGA、半導體高階設備與材料等則出現推進的困難。

中國大陸部分環節與國際技術水準差距加大 人才嚴重匱乏

有鑑於美國對於中國大陸的半導體設備、材料禁運品類持續擴大,進一步凸顯中國大陸半導體下游國產化的重要性。雖然中國大陸官方加大對於晶圓廠的IC設備、零組件、材料等國產化的支持力道,但其中核心關鍵技術的突破仍需契機,並非投入資金就能夠收到同等的成果,況且國際業者在這些領域皆佔有絕對壟斷和極高的技術壁壘,而中國大陸與國際水準相差甚大,短期內恐仍高度仰賴國外的進口供應;另外中國大陸同樣面臨半導體人才供應不足的問題,更缺乏有實際操作的大將、指標團隊。2022年中國大陸半導體專業人才缺口將超過25萬人,到2025年將擴大至30萬人,顯然目前對岸半導體業存在人才總量不足、人才流出嚴重、高階晶片人才稀缺、企業搶人氛圍充斥、廠商招募人才困難等問題。

全球半導體業下半年面臨明顯的庫存調整壓力 臺灣全年表現仍顯突出

近期不論是與PC領域相關的Intel、AMD、Nvidia,或是與智慧型手機、消費性電子較為相關的Samsung,國際半導體大廠陸續發出展望警訊。科技產業吹起的寒風開始向上游蔓延,全球半導體市場也轉趨保守,供需反轉的質疑聲浪不斷浮現,從臺灣第3季半導體廠陸續召開的法說會結論可看出,行業榮景似乎已過,逐步呈現整體成長趨緩、企業業績走向兩極化的局面。

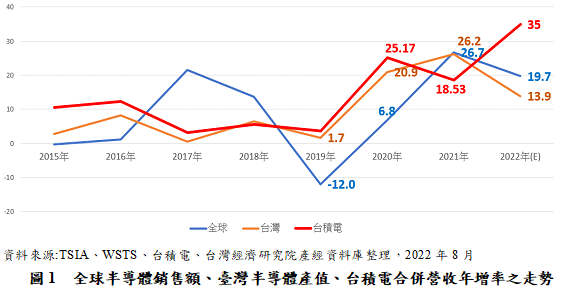

整體來說,相較於積體電路設計業與半導體封測產業景氣呈現成長趨緩、記憶體出現衰退的局面,2022年國內晶圓代工業景氣表現在半導體業中是唯一呈現增長力道逆勢上揚的細項行業,產值年增率由2021年的19.1%上升至31.6%。臺灣半導體協會(TSIA)兩度上修2022年全年臺灣半導體產值成長幅度,終將達到19.7%高水準。最主要的原因,顯然是來自於台積電營運績效持續高漲的拉抬(請參考圖1),畢竟其在7/6/5/4等奈米的出貨規模持續擴大,甚至在Samsung 3奈米製程良率、客戶名單不明的情況下,2022年8月開始量產的台積電3奈米製程依舊有壓倒性的勝利。

臺灣半導體面臨強大的地緣政治因素壓力 企業更需行動謹慎、防備周全

美國眾議院議長裴洛西率團訪臺及中國大陸於8月4日~10日進行實彈演習,引發臺海第四次危機的討論。美、中、臺未來的政治與軍事關係變化,也將連帶影響到半導體產業,此從台積電董事長接受媒體專訪時針對中國大陸若以武力犯臺所做的回應可知,臺灣半導體面臨強大的地緣政治因素壓力。

值得關注的是,美國商務部長Gina Raimondo警告,美國目前過於仰賴國外製造晶片,高達90%的先進晶片均從臺灣購買,一旦臺灣晶片供應中斷,美國可能立即陷入深度衰退;另外,美國與日本、韓國進行先進製程的深度合作,加入這場將新世代晶片技術商業化的競賽,特別是日本將與美國合作,最快2025年在日本境內成立一座2奈米晶片製造基地,及Samsung宣布未來20年將會到美國投資2,000億美元興建11座晶圓廠,上述動作均顯示美國欲與日、韓共同削弱臺灣半導體業,乃至於台積電晶圓代工先進製程業務影響力的態度明顯,我國業者更需高度戒備、謹慎因應。

延伸閱讀

⏩印太經濟架構之動向與發展文 / 歐宜佩(工研院產業科技國際策略發展所分析師)

⏩中國大陸經濟情勢與臺商機遇及挑戰/ 黃健群(工業總會大陸事務組組長)

⏩RECP生效與亞太區域經濟整合發展/楊書菲(中華經濟研究院區域發展研究中心副主任)

相關圖片

2022.8.10美國總統拜登簽署《晶片法案》挹注美國半導體產業鉅額補貼 圖/拜登臉書

美國《晶片與科學法案》資金分配情況

全球半導體銷售額、臺灣半導體產值、台積電合併營收年增率之走勢

熱門推薦

國發基金主題式百億添新軍 管理會通過「投資臺灣生醫產業實施方案」【焦點新訊】

蘇嘉全:感謝台商攜手海基會守護國人 持續協助台商轉型升級再創商機【最新活動】

全球無人機產業發展趨勢與台灣布局──移地邏輯下的軍民共用生態系【精選文章】

臺灣第一支身障棒球隊 揮出不放棄的精神【深度專訪】

從減碳到碳權:企業自願減量專案申請與實務解析【兩岸經貿講座輯要】

2026大陸新仲裁法施行後的爭議解決新格局:臺商的機遇與挑戰【臺商財經法律顧問專欄】